大地期货研究院

核心观点

核心观点:中性锂价本周巨震,创新高后迎来密集止盈的快速回落,更多的是受到交易层面、短期盈亏比以及无法证实的突发消息影响,而基本面并无改变。市场担忧锂价超过20万以后对需求形成负反馈的预期为时尚早,一轮完整的产业周期会有逐渐传导的过程,需求不会戛然而止。供应端的扰动并未彻底解除警报,本周开始陆续集港发货,中性预期下,来自津巴布韦的锂精矿预计在7月初才能批量运抵至各冶炼厂,则意味着5-6月份的锂矿偏紧。需求侧,5月车端订单预计会持续复苏,叠加带电量、出口超预期的影响以及储能持续发力,5月无论是电池还是正极材料排产环比均维持高增长。因此进入5月份后需重点留意由于津巴布韦发运节奏的问题而导致的供给剪刀差,对于产业来说,逢急跌补库仍是首选策略。

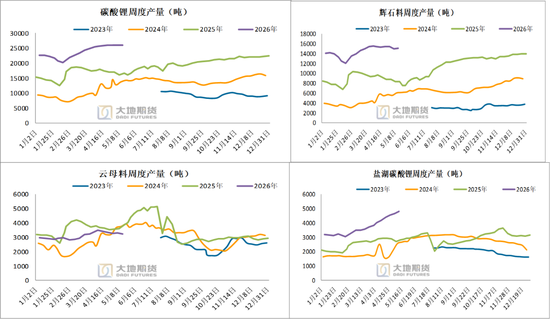

供应:中性碳酸锂本周小增。本周总产量+122吨,至26016吨,环比+0.5%,其中锂辉石碳酸锂+37吨至14987吨;锂云母碳酸锂产量-66吨至3235吨;盐湖碳酸锂产量140吨至4795吨,环比3%。

需求:乐观储能电芯依旧偏紧,5-6月重启去库周期,预计5月去库7-9000吨。长期来看,下游由于储能和重卡的需求超预期,订单显著走强;商用车和储能的需求增速较快,一定程度上承接了电车边际走弱的预期。此外,车企经历了近两个月的去库周期,新车上市带动产量回升,2026年面临购置税减半,年底电车面临冲量的预期,5月份需求超预期开始转向一致;

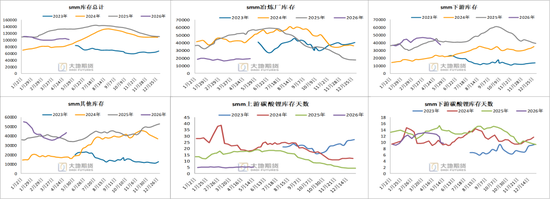

库存:乐观本周开始重启去库。smm样本库存-1255吨至101141吨,环比-1.22%,冶炼厂-+296至19091吨,下游-3421至37147吨,其他环节+1870至45180吨。

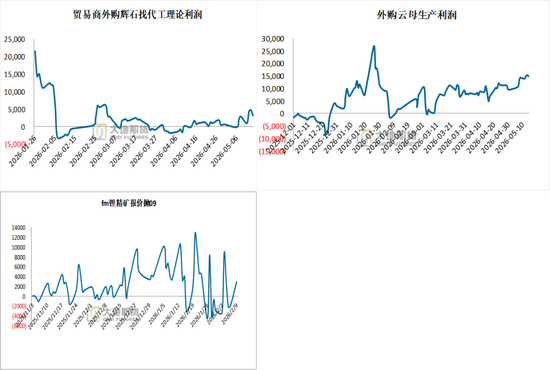

利润:中性本周锂精矿价格跟随锂价波动,外采矿石代工利润,买矿抛09截止周四预计仅有2000左右的利润。代工厂目前订单正常,代工费短期微降,对外报价仍在19000左右,实际在18500左右。如代工费开始继续下调,未来仍然会有部分矿端的隐性库存逐渐变为显性库存。目前一体化云母现金成本约为6万左右,部分技术较强的冶炼厂现金成本约5.5左右。锂精矿无论是港口库存还是矿山库存近期均维持去库的节奏,后续需跟踪矿端是否继续挺价。

宏观:中性原油飙涨影响降息预期;十五五规划促进新能储能发展;两新政策延续,补贴范围更广;发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》;美国总统换届,特朗普对中国占据优势的新能源行业增加关税;

周度高频数据

碳酸锂周度产量:本周锂盐产量微增;周产26016吨,环比+0.5%

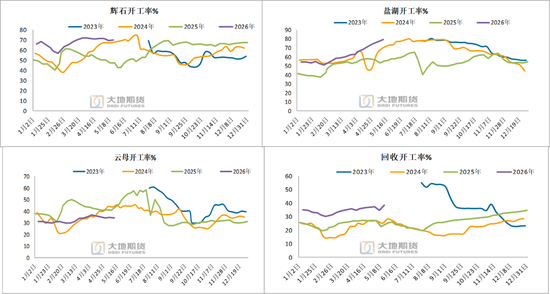

周度开工率:辉石开工率下滑,整体产能利用率弹性较大

碳酸锂库存:重回去库周期,样本库存101418吨,环比-1255吨

利润:近期外采利润小幅收窄 ,围绕2000中枢波动

数据来源:SMM、Ifind、Wind,大地期货研究院

常规月度数据

供应:锂精矿:国内锂精矿产量虽小但维持高增速

供应:锂精矿:四季度以来锂精矿产销量基本维持稳定

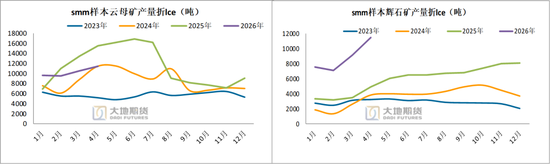

供应:碳酸锂:云母产量边际下滑

供应:氢氧化锂

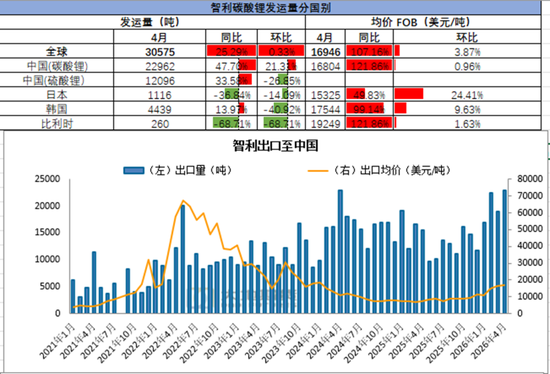

进口:智利4月全球发运量环比持平,4月出口至中国22962吨,环比+21.3%

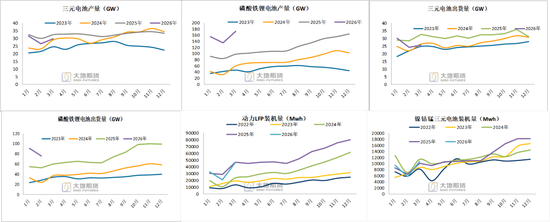

需求:正极材料产量

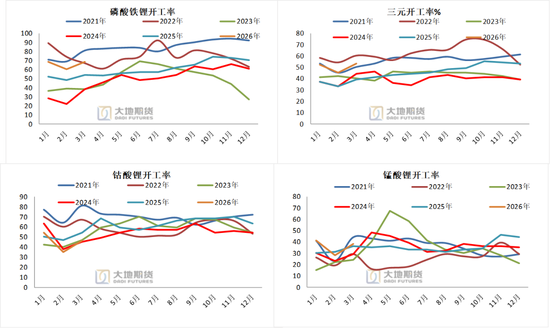

需求:中游开工率维持稳定

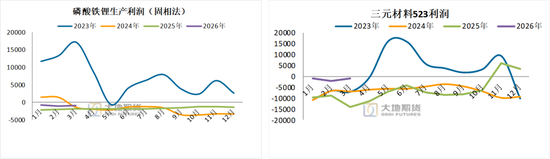

需求:正极材料生产利润延续亏损,中下游围绕长协折扣博弈焦灼

终端需求:电池产量/出货量

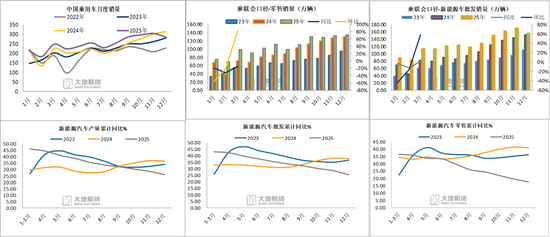

终端需求:车端产销数据

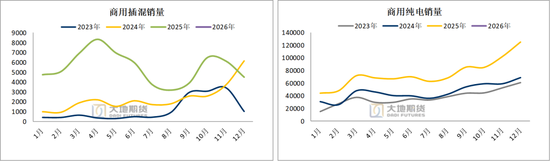

终端需求:商用车

终端库存

终端需求:美国1月电车销量同环比分别0.42%/28.81%,欧洲1月同环比42%/-20.6%

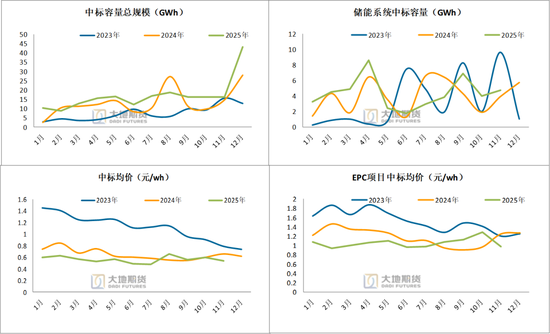

终端需求:储能:今年以来中标价震荡下行,今年以来招标量提升明显

张听雨

从业资格证号:F3071018

投资咨询证号:Z0023092

研究联系方式:0571-86774106

责任编辑:李铁民

头玩app,九游棋牌,

头玩app官网下载电脑相关资讯:www jiuyou com,