(来源:宏观与商品)

+

摘要

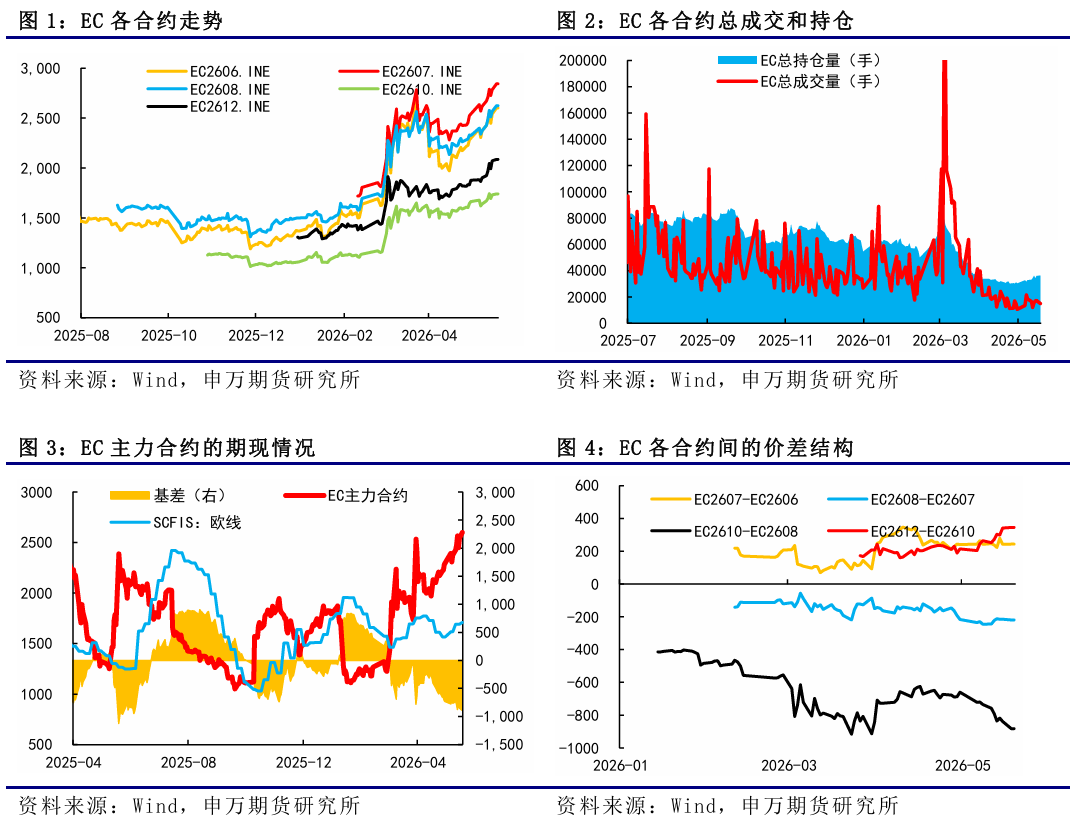

上周EC冲高回落,上行驱动有所弱化,主力06合约震荡中枢上移至2400点-2600点之间。马士基新开舱第22周,至鹿特丹/汉堡港大柜报价3100美元,环比上涨200美元,至安特卫普/勒阿弗尔等其他欧基港大柜持平上周,为2700美元,同时马士基和地中海相继公布6月涨价函,传统旺季下运价上行预期推动市场向上。但美联储新主席沃什的上台使得美元和美债收益率同步大幅走强,一定程度上令市场承压。

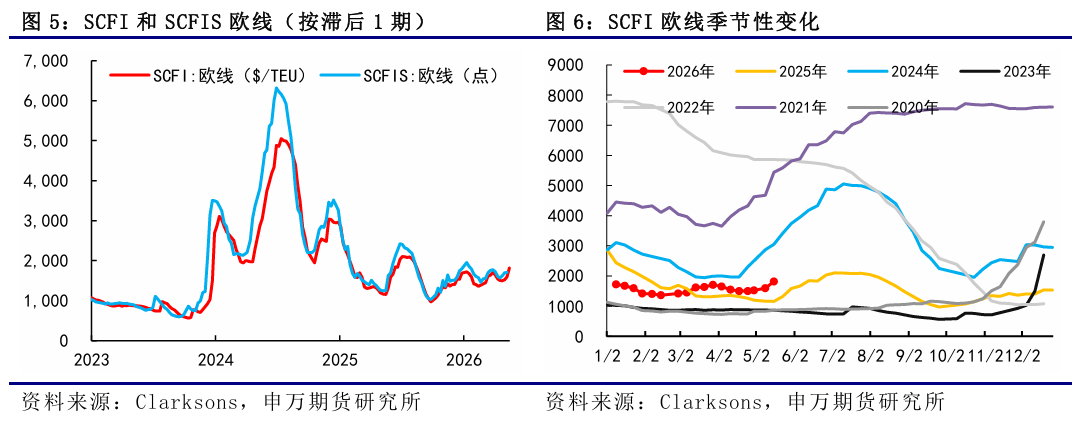

5月19日最新公布的SCFIS欧线为1709.43点,环比上涨1%,对应于05.11-05.17期间的离港结算价,基本符合预期,对应大柜2550美元左右的水平。

后市来看,当前现货逐步进入旺季周期中。参考往年季节性,5月通常为旺季初期,6月正式进入货量爆发期,货量和运价同步处于上行周期之中。目前第22周大柜均价在3000美元左右,马士基6月上宣涨至大柜3800美元,地中海宣涨至大柜4700美元,6月涨价函进入落地验证阶段。EC和现货运价的升水幅度持续扩大以计价市场对于6月运价的上行空间预期,以4000美元的大柜对应测算下来的SCFIS欧线指数为2670点,06合约或逐渐面临与实际交割的预期差,关注07合约对于旺季中后期的反映。

风险提示

1、货量表现不及预期;2、地缘、关税政策、港口拥堵等的不确定性影响。

+

报告正文

一、集运指数(欧线)期货

上周EC冲高回落,上行驱动有所弱化,主力06合约震荡中枢上移至2400点-2600点之间。马士基新开舱第22周,至鹿特丹/汉堡港大柜报价3100美元,环比上涨200美元,至安特卫普/勒阿弗尔等其他欧基港大柜持平上周,为2700美元,同时马士基和地中海相继公布6月涨价函,传统旺季下运价上行预期推动市场向上。但美联储新主席沃什的上台使得美元和美债收益率同步大幅走强,一定程度上令市场承压。

5月19日最新公布的SCFIS欧线为1709.43点,环比上涨1%,对应于05.11-05.17期间的离港结算价,基本符合预期,对应大柜2550美元左右的水平。

二、集运现货市场

1、运价表现

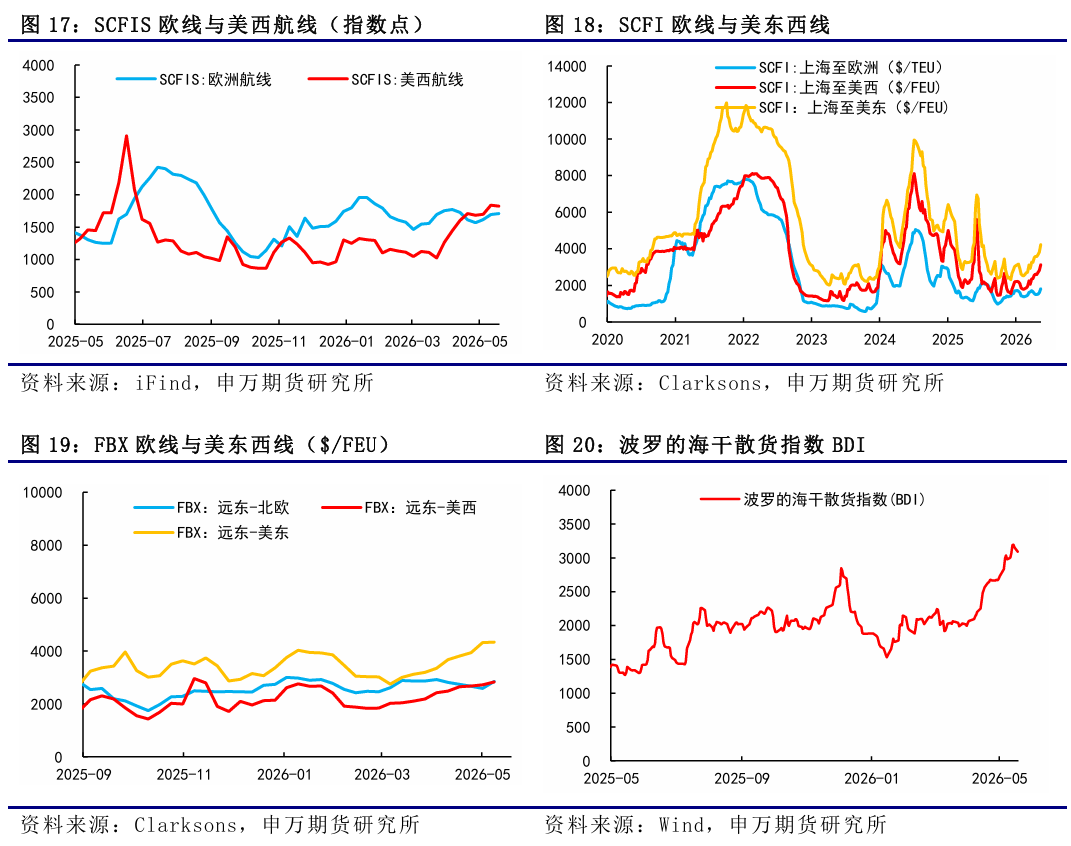

从SCFI欧线的走势来看,随着现货市场逐渐进入涨价周期,SCFI欧线也同步进入震荡上行期。上周五盘后公布的SCFI欧线为1816美元/TEU,环比上涨220美元/TEU,基本对应于05.18-05.24期间的欧线订舱价,反映第21周船司运价的提涨。SCFI美线方面,美西和美东航线运价也进入上行周期,美西由2826美元/FEU涨至3118美元/FEU,环比上涨10.33%,美东由3812美元/FEU涨至4224美元/FEU,环比上涨10.81%。

从船司报价来看,GEMINI联盟中,至鹿特丹马士基第22周大柜报价3100美元,第23周起大柜宣涨至3800美元,HPL线上5月下半月大柜报价2800美元,6月起报价大柜4300美元。OA联盟中,5月下半月大柜报价在3100-3500美元不等。其中,第21周达飞线上报价大柜3100美元左右,第22周上涨至3500美元,6月初报价至大柜4700美元;EMC线上大柜同样报价3100美元左右,OOCL线上大柜报价3200美元左右。MSC线上5月下半月报价大柜2940美元,6月初涨价函宣涨至大柜4700美元,PA联盟5月下半月线上大柜报价降至2800美元左右,线下集量降至2500美元。

更高频的北方国际集装箱运价指数TCI日度跟踪数据,上周欧基港20GP和40GP的市场参考价,20GP由1751.44$/TEU涨至1826$/TEU,40GP由2864.78$/FEU涨至3043.78/FEU,TCI大小柜价格涨幅扩大,20GP环比上涨8.38%,40GP环比上涨9.74%。

2、运力供给与周转

根据上海&宁波&青岛(AE5/NE4)-欧基港的船期统计情况来看,5月最后一周计划运力下降至30.9万TEU,MSC自营和OA联盟各有1个空班,当周揽货压力有限。进入6月,相对于5月而言,周均计划运力进一步下降至30.66万TEU。按照往年货量的季节性表现,6月的货量多数会有进一步的增加,6月旺季预计仍在进行中。从运力节奏来看,上半月揽货压力要低于下半月。第23周和第24周的计划运力分别为31.59万TEU和25.71万TEU,尤其是24周偏低的运力有望为船司搭建rolling,进一步推涨下半月运价。但下半月计划运力相对偏多,第25周和第26周的计划运力分别为32.26万TEU和33.07万TEU,或令船司运价推涨幅度承压。

地缘方面,美伊冲突持续接近3个月,局势陷入僵局。美国总统特朗普在社交平台“真实社交”发文表示,在卡塔尔、沙特阿拉伯、阿联酋领导人要求下,他已下令5月19日不按原计划对伊朗发动军事打击。特朗普表示,鉴于目前正进行着严肃的谈判,且在这些领导人及盟友看来,双方终将达成一项协议。尤为重要的是,这项协议将明确包含以下核心条款:伊朗不得拥有核武器。伊朗成立管理霍尔木兹海峡的新机构“波斯湾海峡管理局(PGSA)”。一个名为“波斯湾海峡管理局”的账号18日在社交媒体上上线,该账号发文自称为官方账号,将对霍尔木兹海峡最新进展进行实时更新。伊朗伊斯兰革命卫队海军转引了这条帖文。伊朗方面尚未就此正式发声。

3、需求方面

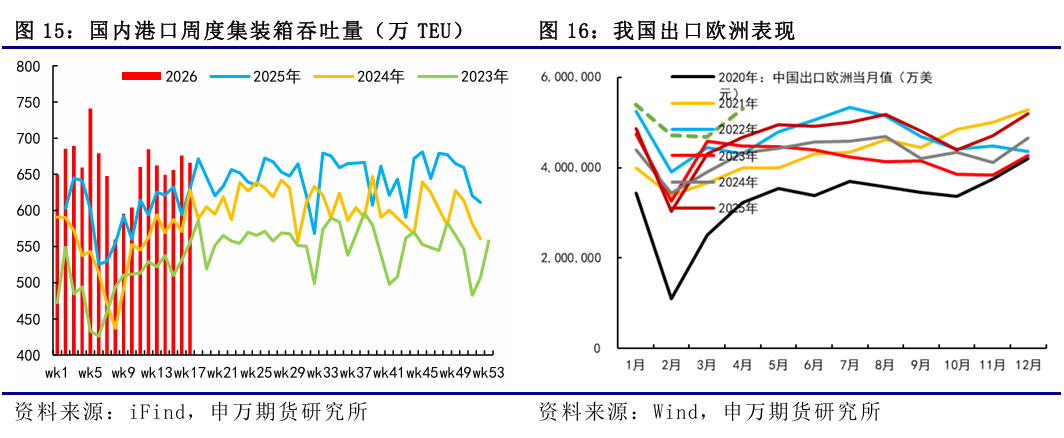

欧线需求延续季节性表现。欧洲每年主要的消费季集中于圣诞新年,也就是每年年底,对应的备货季则是每年中国的夏天,也就是5月至7月期间,这段期间主要是长协货量发力,也是亚欧航线主要的季节性旺季。第17周国内港口集装箱吞吐量为665.6万TEU,环比下降1.19%。宏观经济方面,美国通胀压力重燃,进一步挤压美联储年内降息空间。美国4月CPI同比上涨3.8%,超出市场预期的3.7%,创2023年5月以来新高;核心CPI同比上涨2.8%,超出预期的2.7%,并创2025年9月以来新高。欧洲央行管委卡扎克斯表示,如果原油价格上涨传导至通胀预期,欧洲央行将不得不提高借贷成本。目前,经济学家预计欧洲央行今年或将加息两次,分别在6月和9月各加息25个基点。

三、总结展望

后市来看,当前现货逐步进入旺季周期中。参考往年季节性,5月通常为旺季初期,6月正式进入货量爆发期,货量和运价同步处于上行周期之中。目前第22周大柜均价在3000美元左右,马士基6月上宣涨至大柜3800美元,地中海宣涨至大柜4700美元,6月涨价函进入落地验证阶段。EC和现货运价的升水幅度持续扩大以计价市场对于6月运价的上行空间预期,以4000美元的大柜对应测算下来的SCFIS欧线指数为2670点,06合约或逐渐面临与实际交割的预期差,关注07合约对于旺季中后期的反映。

四、其他航运数据跟踪

风险提示

1、货量表现不及预期;2、地缘、关税政策、港口拥堵等的不确定性影响。

申银万国期货有限公司

航运分析师:柴玉荣

从业资格号:F03111639

交易咨询号:Z0018586

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货交易咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。

yy体育,九游会,

yy易游m6相关资讯:j9九游会,