中粮期货研究中心

电改提速、双碳考核、能效及能耗新规,工业硅、多晶硅老旧落后产能将逐步出清,供给趋向收缩再平衡。整体工业硅基本面优于多晶硅,短期需关注水电、夏季用电的供需预期差。

一、政策预期助力供需改善

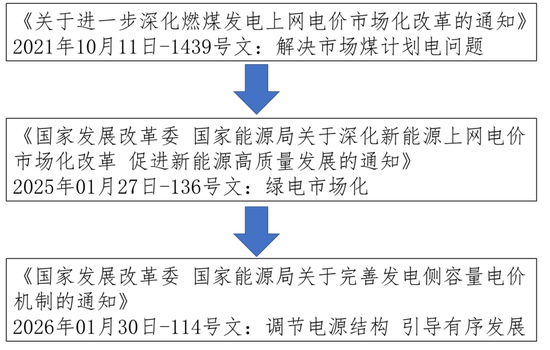

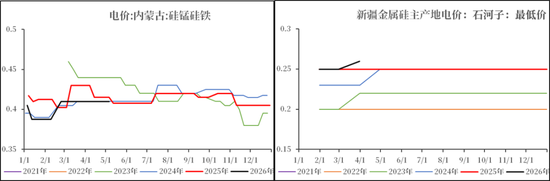

2021年伊始,我国电力市场改革加速,调节煤电价格机制、推动新能源电力融入市场、改革发电侧容量电力机制,使其在用时充分发挥保供调峰作用、闲时提高自给自足能力。根据发改委、能源局联合印发的《国家发展改革委 国家能源局关于完善发电侧容量电价机制的通知》,2026年起,各地通过容量电价回收固定成本的比例提升至不低于50%,意味着发电侧电价抬升,同时根据钢联数据、内蒙、新疆地区电价出现逆季节性抬升,引发工业硅成本抬升预期。

4月中旬中共中央办公厅、国务院印发《碳达峰碳中和综合评价考核办法》,“双碳”政策从引导走向考核。同时前期发布的《工业重点领域能效标杆水平和基准水平2023年版》对于存量不达标的老旧产能约定原则上应在2026年底前完成技改或淘汰。而多晶硅则通过新国标提高了能耗标准。

综上,工业硅及多晶硅由“双碳”相关政策引导,预期逐步出清老旧落后产能,供给收缩以期再平衡。

二、未来关注要点

1、短期关注要点首先在成本端,随丰水季到来水电发力,而需求端随气温升高“迎峰度夏”民用及三产用电需求预期季节性增长,供需双增预期下更需关注两端是否出现预期差进而形成较大力度驱动,例如西南来水不及预期或者高温超预期,形成错配机会。

2、价格与基本面劈叉时更需敏锐探寻反向驱动来源及力度。以近期工业硅为例,近端弱需求、高库存,西南供给(约占比30%)提升随丰水季到来而水到渠成,在如此明确的存量利空压制下,工业硅前期价格走强突破振荡区间说明增量的利多力度大于存量利空,此时需仔细梳理基本面各环节结合增量信息对驱动归因,并且评价其持续时间及环节方式,进而选择跟随或者等待证伪。

综上,整体评估工业硅基本面强于多晶硅,核心因素在于“双碳”、能耗新规及电改政策带动成本抬升,供需改善。

作者简介

李强

中粮期货研究院 化工研究员

交易咨询资格证号:Z0021910

风险揭示

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。

责任编辑:李铁民

球友会app下载,hth体育官网,

qyh相关资讯:华体会网页版,