【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《1Q26业绩符合预期,期待硅光、化合物半导体等新业务布局——华虹半导体(1347.HK)2026年一季度业绩点评》

报告发布日期:2026年05月18日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:董馨悦(执业证书编号:S0930525070008)

要点

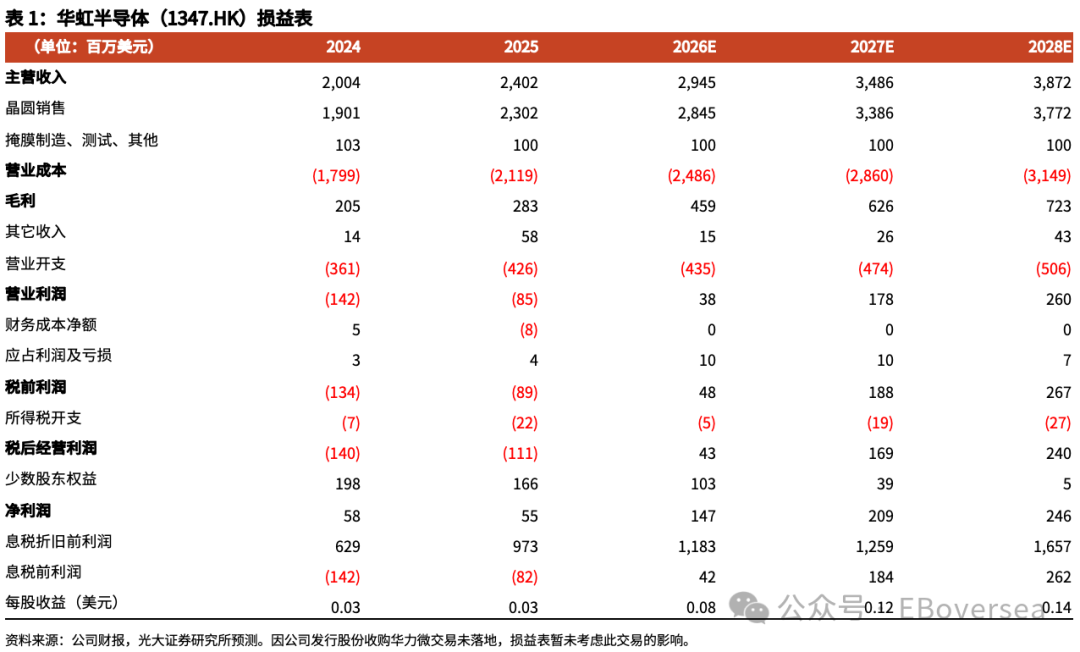

事件:公司发布26Q1业绩,实现销售收入6.61亿美元,YoY+22.2%,QoQ+0.2%,超出公司6.50-6.60亿美元的指引上限。按晶圆尺寸分类,8英寸收入2.46亿美元,YoY+6.6%,QoQ-2.6%;12英寸收入4.15亿美元,YoY +33.8%,QoQ+1.8%,收入占比62.7%,YoY+1pct。毛利率13.0%,YoY+3.8pct,环比持平,落在公司13.0%-15.0%的指引区间内。归母净利润2,090万美元,YoY+458.1%,QoQ+19.9%。

存储与电源管理需求强劲,2026全年ASP预计提升10%-15%。1)AI服务器带动电源管理需求:1Q26模拟与电源管理营收YoY+26%,AI数据中心拉动电源管理芯片需求,公司积极扩张BCD电源管理产能以支撑客户的高涨需求;2)存储拉动:1Q26嵌入式NVM营收YoY+42%,独立式NVM营收YoY+33%,存储供给短缺导致产能挤占和需求外溢,Nor Flash等存储需求持续上涨,公司预计存储出货量和价格均提升;3)价格:2026年公司指引全年产品平均售价上涨10%~15%,需求强劲产品或全年涨价超20%-25%。

Fab 9A稳健扩产,稼动率略微下滑,华力微Fab 5收购有序推进。1Q26稼动率99.7%,YoY-3pct,QoQ-4.1pct;晶圆出货量相对稳定,1Q26折合8英寸出货145.3万片,YoY+18%,QoQ+0.3%。1Q26公司折合8英寸总产能达48.9万片/月,QoQ+0.6%。未来产能持续释放:1)Fab 9A持续扩产,预计26Q3完成设备导入、2026年底到2027年初产能爬坡至规划产能;2)Fab 9B已于26M3开启建设,预计26Q4开启设备导入,当前设备采购不受美国出口管制影响,预计2028年达到满产;3)华力微Fab 5收购申请已进入实质审核阶段,预计2026年下半年完成交割,将显著增厚公司产能和盈利表现。

2Q26指引盈利持续改善,布局新技术打开长期想象空间。公司指引26Q2营收6.90-7.00亿美元,中值对应环比增长约5.2%,低于7.15亿美元的市场预期;毛利率指引14.0%-16.0%,中值环比提升2.0个百分点,高于14.6%的市场预期。我们判断公司在AI浪潮和存储大周期,需求强劲帮助稼动率保持相对高位,ASP提升将在26H2更明显体现,叠加公司积极成本管控,后续毛利率水平持续提升。公司积极布局硅光、化合物半导体、高密度深沟槽电容、先进封装等新业务。①硅光:相关规划推进中,后续将披露更多细节;②化合物半导体:已布局氮化镓和碳化硅,研发工作已启动,后续或以合作形式推进量产;③高密度深沟槽电容:已研发布局较长时间,预计很快贡献收入;④先进封装:集团层级成立先进封装子公司,有望和公司现有业务协同发展。

盈利预测、估值与评级:人工智能和存储周期带动下游需求,预计稼动率维持较高水平,且需求外溢带动积极涨价,而公司扩产加速仍面临较高折旧压力,调整公司26~28年归母净利润预测至1.47/2.09/2.46亿美元(较上次预测+3%/+7%/-1%),对应同比+167%/+42%/+18%。当前股价对应26/27年3.8/3.7xPB,看好自主可控+在地化趋势助力公司市场份额增长,制程工艺提升和积极扩产支撑营收长期成长性,华力微Fab 5等优质资产注入预期和硅光、化合物半导体等布局提振业绩和估值,维持华虹半导体(H)“买入”评级。

风险提示:地缘政治风险;半导体周期下行;行业竞争加剧;技术迭代延后。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

球盟会体育,爱游戏官网入口,

球盟会入口相关资讯:爱游戏体育,