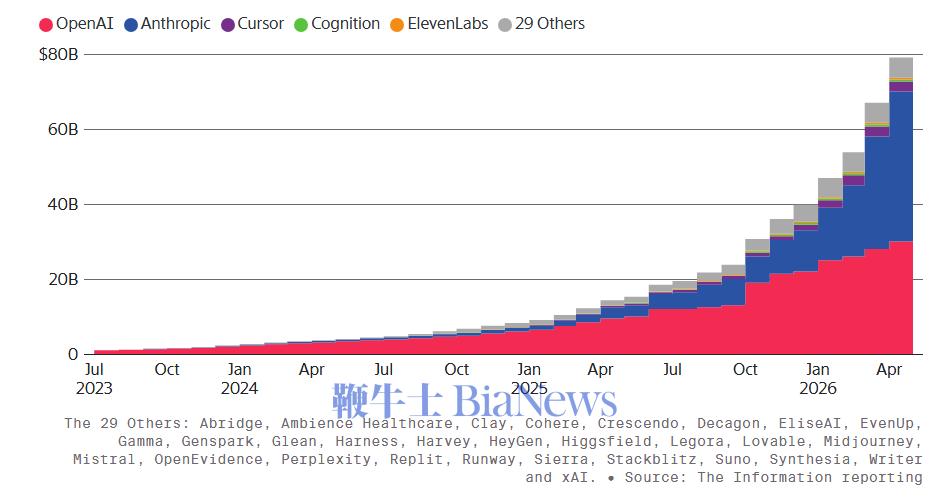

近日,美国科技媒体The Information的生成式AI数据库显示,包括Anthropic和OpenAI在内的34家头部AI初创公司,其销售AI应用或模型访问权限的年化收入合计已逼近800亿美元,折合每月660亿美元。

这个数字比六个月前增长了112%,膨胀速度令人咋舌。然而,真正值得关注的不是总量,而是分配。Anthropic和OpenAI两家公司,目前占据了这800亿美元年化收入的约89%,比半年前又高出4.5个百分点。其余32家公司,只能为剩下的11%奋力拼抢。

这不是一场百花齐放的繁荣,而是一场赢家通吃的加速。

01

两家独大:89%不是天花板

The Information的分析覆盖了34家生成式AI领域最受关注的初创公司,包括模型开发者和应用开发者。这个群体在不到半年的时间里,整体年化收入翻了一倍多,但增长的主要推手就是领跑的那两家。

Anthropic和OpenAI的收入在统计中存在一定的虚高成分,因为它们各自的商业伙伴分走了相当一部分收入。

Anthropic把收入的一部分分给亚马逊和谷歌等云服务商,这些云厂商向自己的客户转售Anthropic的模型,而Anthropic选择按总额确认收入,不扣除分成部分。

OpenAI则在2030年之前必须将收入的20%交给早期支持者微软,今年分给微软的金额可能达到60亿美元,但OpenAI对外披露收入时不计入通过云伙伴产生的销售。

这意味着,如果用同一套会计标准衡量,两家的收入差距可能没有表面数字那么大。但即便调整口径,Anthropic近期的增速依然让竞争对手感到压力。

据华尔街日报报道,Anthropic的年化收入有望在6月底达到500亿美元。就在2026年初,它的年化收入还只有10亿美元,4月份已经跳到300亿美元以上。知情人士透露,该公司原本计划今年实现10倍的增长,但第一季度的实际表现是——年化收入和使用量同比增长了80倍。

Anthropic和OpenAI在AI原生初创公司所产生的年化收入中所占份额越来越大

Anthropic和OpenAI在AI原生初创公司所产生的年化收入中所占份额越来越大同期,OpenAI在2026年3月下旬公布其月收入为20亿美元,年化收入约为240亿美元。OpenAI发言人事后澄清,3月分享的月度收入数据并不旨在代表精确的年化运行率,但外界已感受到格局在松动。

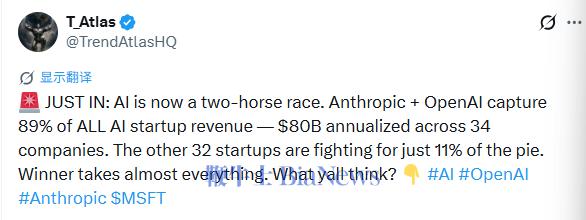

有网友对此评论称:人工智能现在是两强争霸,Anthropic加OpenAI占据了所有AI初创公司收入的89%,剩下的32家只能为11%的蛋糕而战,赢家几乎全拿。

02

四家过线,一笔回头钱

在两大巨头的阴影之下,一些中小型AI初创公司也在努力达到新的收入里程碑。

The Information的分析显示,自2025年12月以来,又有三家公司跨越了5亿美元年化销售额门槛,分别是搜索公司Perplexity、语音AI提供商ElevenLabs和编程应用Cognition。此前,编程应用Cursor已经率先进入这一梯队。

但这里有一个容易被忽视的问题:重复计算。

这四家年化销售额超过5亿美元的初创公司,以及其他上榜企业,很可能每年合计向OpenAI和Anthropic支付数十亿美元,用来获取支撑其产品的模型。

Cursor就是一个典型例子。在截至今年1月的季度中,Cursor的毛利率为负23%,对于一家产生如此高收入的初创公司来说极不寻常。它的毛利率此后虽已转正,但这个波动暴露了依赖Anthropic和OpenAI技术的脆弱性,尤其是在Anthropic近期涨价的情况下。

03

小型AI创企的困境

收入集中度的攀升背后,是一个让小型AI初创公司越来越不安的现实:它们赖以生存的模型供应商,正在变成直接的竞争者。

The Information的分析指出,几乎所有上榜的应用公司都部分或完全依赖Anthropic和OpenAI的模型。这两家模型开发商一直在推出针对特定行业或白领工作角色的产品版本,直接与自己的客户展开竞争。这种局面会进一步挤压小型初创公司的增长空间。

红杉资本等机构的投资者一直持有这样一个观点:在当前AI时代,绝大多数软件价值将由先进AI模型的顶级开发者创造,而非纯AI应用的开发者。最新的收入数据似乎正在验证这个判断。

这种动态也解释了为什么那些试图开发新型AI模型来挑战Anthropic和OpenAI的“AI新实验室”,正处于狂热的融资环境中。它们想绕开对巨头的依赖,但这需要巨量的资本。

另一个被市场逐渐看清的事实是:就创收而言,关键指标不是用户数量,而是token数量。Token是用户要求AI执行任务时消耗的数据单元,对应着工作负载的大小。编程任务是典型的token密集型场景,一个开发者产生的收入可能远超一大批向聊天机器人询问随意问题的普通用户。

OpenAI正在重新绘制产品路线图,关闭视频生成应用Sora等服务,将资源重新分配给编程工具Codex,背后的逻辑就在这里。

04

年烧300亿美元,巨型IPO潮接得住吗?

收入数字光鲜,但利润是另一回事。仅Anthropic和OpenAI两家公司,每年的现金消耗就可能超过300亿美元,很大程度上来自AI模型训练成本。名单上的大多数初创公司都不盈利,即便偶尔有盈利的季度,也难以持续。

但这并不妨碍它们冲向公开市场。据路透社报道,三起巨型IPO的时间点正在明朗化:SpaceX将率先启动,最早6月展开路演,OpenAI和Anthropic预计今年下半年跟进。这三家公司合计可能吸走大量投资者需求,以至于估值数百亿甚至数千亿美元的知名公司如Canva和Databricks也会被挤出市场。

PitchBook分析师凯莉·斯坦福(Kyle Stanford)警告称,许多公司等待多年的IPO窗口可能被推迟到2027年。一些Pre-IPO软件公司的高管透露,银行家已经在催促他们确保时间安排不与SpaceX冲突。

这场竞赛远未到终局。谷歌的威胁正在逼近,Anthropic面临的计算限制已导致服务中断并迫使其限制用户,OpenAI的Codex正在快速普及。但有一点越来越清楚:AI的商业化正在从百花齐放的早期阶段,不可逆转地走向高度集中的成熟格局。对于剩下的32家公司而言,时间窗口正在以肉眼可见的速度收窄。

(来源:腾讯科技)

开云体育下载,ued体育app,

开云体育平台相关资讯:ued体育入口,