素来因分红比例偏低遭投资者诟病的宁波银行,2025年在分红力度上明显加码。一改过往保守分红风格的同时,这位昔日“城商行零售之王”正在主动放缓零售业务扩张节奏,将重心向对公业务倾斜。

来源:财经天下WEEKLY

作者 | 陈大壮

盈利变多,分红上来了

又到一年分红季,手中持有银行股的投资者坐等“红包雨”。

《财经天下》统计Wind数据发现,2025年银行现金分红规模再创新高,42家A股上市银行全年累计派发现金红利6456亿元,较2024年增加约130亿元。其中,六大国有银行作为中流砥柱,合计分红4274亿元,约占A股上市银行分红总额的三分之二。

相比之下,一些城商行的分红不尽如人意。例如,厦门银行从2023年、2024年的8亿多元降到2025年的6亿多元,兰州银行从2023年、2024年的5亿多元降到2025年的4亿多元,郑州银行更是成为2025年唯一一家“零分红”的上市银行。

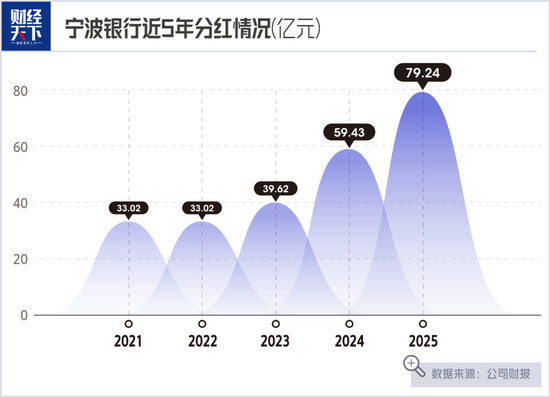

在分红队伍中,宁波银行分红金额达79.24亿元,令投资者眼前一亮。该分红分为两部分:19.81亿元已派发完毕,剩余59.43亿元待今年5月18日召开的2025年度股东会审议通过后实施。

从宁波银行自身来看,2025年近80亿元分红,是其上市以来的历史最高分红金额。公司自2007年上市至今,累计分红金额为437亿元,平均每年分红23亿元,而2025年一年就分出了约4年的金额,分红力度堪称大手笔。

从行业中看,宁波银行的分红在17家A股上市城商中排名第二,仅次于分红超百亿元的江苏银行。

从所在区域看,2025年,整个宁波市的上市公司合计分红为283.32亿元,宁波银行占到近80亿元金额,稳居全市第一,远超知名的公牛集团、雅戈尔、太平鸟等公司。

在此之前,宁波银行因为分红问题饱受诟病,2023年一度以15.52%的股息支付率在42家银行中排名倒数第三。为此,投资者不止一次在互动平台上对公司发出质问,这些质问在2024年越发密集。

有投资者直言,“不提高分红,就注销信用卡,转出理财”。还有投资者提出:“作为宁波银行一个小股东,这几年来既没有资本利得上的收益,也没有股息分红上的收益,股息率每年都维持在上市同业的倒数水平,请问公司准备做什么来回报投资者呢?”更有投资者用“抠门”“吝啬”的字眼形容宁波银行的分红之低。

宁波银行的回复是,面对广大投资者的关切,公司高度重视。但公司的分配方案在保证投资者合理诉求的同时,也要考虑公司内源性资本增长、业务稳健发展所必需的资本的情况。

言外之意,公司分红少,是为了公司业务发展所做的长远考虑。

不料,仅仅过了一年时间,宁波银行就在分红上放了个大招。高分红背后,有宁波银行的业绩作为底气。2025年,公司归母净利润同比增长8.13%,达293.33亿元,营收为719.69亿元,均为上市以来最高值。2026年一季度,公司营收和净利再获双位数增长,营业收入为203.84亿元,同比增长 10.21%;归母净利润为81.81亿元,同比增长10.30%。

业绩分红双双爆发,宁波银行是如何做到的?

轻资本转型

拆解财报数据不难发现,宁波银行的收入结构正在发生明显变化。

“公司盈利结构不断优化,盈利来源更加多元。”年报中,宁波银行数次强调轻资本模式。

所谓轻资本模式,可以理解为宁波银行扮演“中介”或“红娘”的角色:既帮助企业发债,例如一些公司需要向市场融资但不具备发债条件,宁波银行协助其设计债券结构、对接买家;也参与企业并购撮合、客户理财等业务。通过这些服务,宁波银行在事成后收取服务费或管理费。与传统的放贷赚利差不同,宁波银行这类操作几乎不花自己的钱,卖的是专业能力和服务。

从业绩上看,轻资本转型收效显著。2025年,公司手续费及佣金净收入60.85亿元,同比增长30.72%,该收入占营业收入的比重,从2024年的6.99%跃升至8.46%。

2026年一季度,手续费及佣金净收入25.75亿元,同比大幅飙升81.72%,占营业收入的比重,进一步来到12.63%。

值得一提的是,宁波银行财报中指出,公司拥有公司银行(服务企业客户的银行)、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管、票据业务九大利润中心;另外还有永赢基金、永赢金租、宁银理财、宁银消金四大子公司。

公司的九大利润中心里,有一大半在主业之外同时做着“赚服务费”的轻资本生意,而四个子公司,更是全力押注轻资产。其中,永赢基金、永赢金租、宁银理财、宁银消金在2025年分别获得6.02亿元、30.08亿元、9.70亿元和4.11亿元的净利润。用公司的话说,各利润中心协同推进,在细分领域的比较优势持续增强,盈利贡献持续增加。

宁波银行进行轻资本转型的背后动机,也是想在快速扩张的同时,通过轻资本转型来“省着用”资本,以更低的资本消耗支撑更高的增长。

《财经天下》注意到,宁波银行并表后的核心一级资本充足率2024年末为9.84%,2025年末为9.34%,2026年一季度末为9.25%,呈现下降趋势。

核心一级资本充足率,是衡量银行用“自有家底”抵御“风险资产”损失能力的核心指标。简单来说,就是看银行的“本钱”够不够覆盖掉它业务里潜在的风险。

近几年,宁波银行总资产保持较快增长,2025年末全行总资产迈上新台阶,突破3.66万亿元,较上年末增长16.11%,2026年一季度再涨至3.86万亿元。业务扩张对应的是风险加权资产的增加,但核心一级资本净额短期内增长很慢,主要依靠利润留存,不可能快速大幅增加。所以,核心一级资本充足率自然下降。

目前,监管要求商业银行的资本充足率的要求是6.875%~7.5%区间,宁波银行的这一指标虽然高于监管底线,但在当前未进行外部股权融资的背景下,如何通过提升利润留存、发展轻资本业务来“自我造血”,以支持业务的高速增长,是宁波银行未来面临的关键考验。

放慢零售脚步

相比宁波银行非息收入的突飞猛进,公司利息收入发展并不算十分顺利。

宁波银行是2007年国内首家在A股挂牌上市的城商行。上市之初,地处浙江这个经济大省,该行核心优势是做中小企业贷款,这一点从早期招股说明书可以看出,公司中小型企业授信客户占全部公司客户的94.8%,对中小型企业贷款余额占全部公司贷款余额的92.9%,中小型企业贷款的不良贷款比率在2006年底仅为0.37%。

转折点发生在2013年,受区域经济波动影响,中小企业信贷业务趋于谨慎,而另一头,互联网金融开始爆发,宁波银行顺势做了调整,当年公司贷款占比仍达56%,个人贷款占比则首次超过30%,且新增贷款中69%都投向了个人贷款。

自2014年开始,宁波银行正式启动了“大零售”战略,并大力发展消费贷业务。2014年~2023年的9年时间里,公司个人消费贷规模从666.52亿元,一路狂奔至3209.58亿元。规模升高带来的是利息的增长,2023年,公司发放贷款及垫款利息收入597.95亿元,个人贷款利息收入达到279.73亿元,占比46.78%,几乎与对公贷款平分秋色,“城商行零售之王”的称号就此诞生。

当然,在此期间,宁波银行的营收和净利润也是节节攀升,营收较2014年增幅约为301%,净利润较2014年增幅约为354%。公司市值也曾在2022年初达到顶峰,超过2600亿元,成为城商行中绝对的“市值之王”。

然而,花无百日红。2024年,宁波银行迎来上市以来净利润增速最慢的一年,在上一年255.35亿元的基础上,只增长6.29%至271.27亿元。究其原因,市场环境在变化,公司过去长期依赖的个人贷款策略出现疲态。

财报中,这种压力已隐约可见:受有效信贷需求不足、市场利率下行、存量按揭调价等因素影响,2024年公司净利差同比下降10个基点,生息资产收益率同比下降19个基点,贷款收益率下降29个基点。贷款收益率中,对公贷款平均收益率4.29%,同比下降10个基点;受冲击较大的个人贷款,其平均收益率为5.76%,同比下降了58个基点。

不仅如此,宁波银行个人贷款资产质量开始变差,2024年个人贷款的不良贷款金额占总不良贷款金额的比例达到83.22%,个人贷款不良贷款率达到1.68%,远高于0.76%的整体不良贷款率。

意识到这一问题的宁波银行立马采取措施:一方面,以“骨折价”甩卖个人不良资产;另一方面,重新拾起对公业务。2025年,公司对公贷款日均规模同比增长27.27%,相反,个人贷款日均规模仅同比增长1.86%。对应的对公贷款利息收入为443.43亿元,个人贷款利息收入为261.33亿元,占贷款利息总额的比例降至37%。

2026年一季度,该趋势还在延续,公司对公贷款规模为1.25万亿元,较2025年末大幅增长16.58%;个人贷款规模为5355亿元,较2025年末仅微增0.18%。

回顾来看,宁波银行经历了 “深耕对公——大举布局零售——再战略回归对公” 的轮回。

不过,在零售信贷需求承压、债市波动加剧的背景下,对公业务已成为城商行增收的关键“胜负手”,大家都在科技金融、普惠金融、绿色金融上下苦功夫。有金融人士评价称,当大量银行争抢同类项目时,价格战白热化,容易形成“规模越扩、息差越窄”的恶性循环,这对宁波银行重回对公赛道不失为一种挑战。

“更何况,宁波银行还绕不开‘城商行一哥’江苏银行这位强劲对手。两家银行总部同在长三角,客群重叠度高,竞争最为激烈。”该金融人士称。

宁波银行对公业务的强势回归,也是新任董事长上任后的重要发力点。2026年2月,宁波银行原董事长陆华裕因年龄原因退休,结束了长达21年的董事长生涯。接棒者庄灵君生于1979年,被誉为“A股最年轻上市银行董事长”。

庄灵君原本是一名历史学硕士,2006年加入宁波银行,曾历任业务经理、产品经理、行长助理、总行风险管理部总经理等,2022年4月上任为宁波银行行长,四年后又升为董事长。他曾强调,“经营银行就是经营风险”“在客群对象上,将民营小微企业、制造业企业、进出口企业作为重要的客群”,这与宁波银行压降零售不良资产、发力对公的倾向相吻合。

在2025年年报中,庄灵君还在董事长致辞中提到,“努力为客户创造更大价值,为股东带来更优回报”。

《财经天下》注意到,2023年末,宁波银行股东数达到16.72万户,此后逐年下降,2024年末为12.36万户,2025年末为10.27万户,截至2026年一季度再缩减为8.7万户。

责任编辑:李琳琳

九游电脑版官方下载,bb体育注册,

九游体育相关资讯:贝博体育电脑版,