文章来源:国元期货研究

结合当前全球宏观环境,贵金属后市下跌空间有限。从核心定价逻辑看,美联储虽受美国通胀韧性影响维持鹰派观望,但年内大幅加息概率极低,9月降息预期仍为市场共识,美元指数与美债收益率上行势能逐步衰减,对贵金属的压制边际弱化。中东地缘冲突反复、全球去美元化趋势持续,避险与资产配置需求持续托底;供给端矿产增量有限、实物需求韧性犹存,进一步夯实价格支撑。

一、行情回顾

本周贵金属市场相对持稳,外盘伦敦金银分别下跌3.7%和5.48%,COMEX金银分别下跌3.96%和5.65%;内盘SGE金银T+D分别下跌2.97%和1.97%,SHFE金银分别下跌3.37%和3.26%。

二、重要事件及基本面

1.美国利率期货价格周五出现大幅下行,债券市场投资者普遍形成一致判断,居高不下的通胀环境,将倒逼美联储在今年年末或是2027年初启动加息操作。依托CME美联储观察工具数据来看,市场预判明年1月议息会议加息25个基点概率达60%,12月加息概率也达到五成,整体加息交易情绪持续抬升,货币政策收紧预期不断强化。

2.美国4月多项通胀核心数据全面超出市场预期,物价上涨势头再度抬头。其中核心CPI同比2.8%、环比0.4%,整体CPI同比3.8%;生产端PPI涨幅更为突出,整体PPI同比6%,核心PPI同比5.2%,两类物价指数同比、环比大多高于前期修正数值与市场预判,上下游通胀同步走强,进一步夯实收紧货币的现实依据。

3.美国4月工业与制造业生产数据迎来明显修复,实体经济生产活力显著提升。当月制造业产出、工业产出环比涨幅均远超预期,前期低迷数据也完成上调修正。同时5月纽约联储制造业指数大幅冲高至19.6,远高于预期与前值,区域制造业景气度大幅改善,生产端经济复苏态势愈发明确。

4.美国近期就业与消费市场表现出现明显分化态势。就业层面,五月初请失业金人数升至21.1万人,高于预期与前值,劳动力市场小幅走弱;消费领域,四月零售销售环比持平市场预期,但相较前期大幅回落,前期高增长态势消退,国内消费市场增长节奏逐步放缓,内需提振动力有所减弱。

三、美元指数

上周美元指数呈现上涨的格局,自周初的97.91上涨至周五的99.25。结合美国最新宏观数据,美元指数短期将呈现震荡偏强走势。美国4月核心CPI、核心PPI及整体CPI、PPI均大幅超出市场预期,消费端与生产端通胀粘性显著增强,直接延后美联储降息预期,市场对首次降息时间及全年降息次数的预期均大幅调整,这成为支撑美元的核心动力。尽管5月9日当周初请失业金人数略高于预期,4月零售销售增速放缓,显示劳动力市场与消费边际走弱,但通胀数据对货币政策影响权重更高。叠加美债收益率随利率预期上调走高,提升美元资产吸引力,美元指数短期内大概率维持强势,除非出现通胀回落或经济大幅下滑的明确信号。

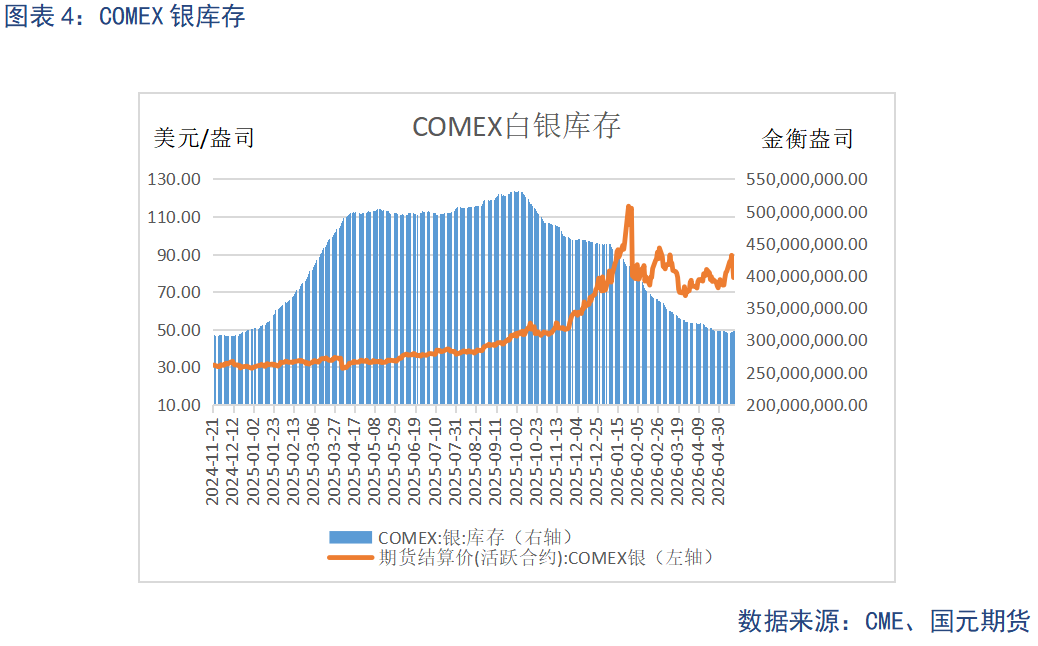

四、库存

芝加哥商业交易所公布报告显示,5月15日COMEX金库存2877.8万盎司,较前一周减少了35.99万盎司。芝加哥商业交易所公布报告显示,5月15日COMEX银库存3.15亿盎司,较前一周增加了279.03万盎司。

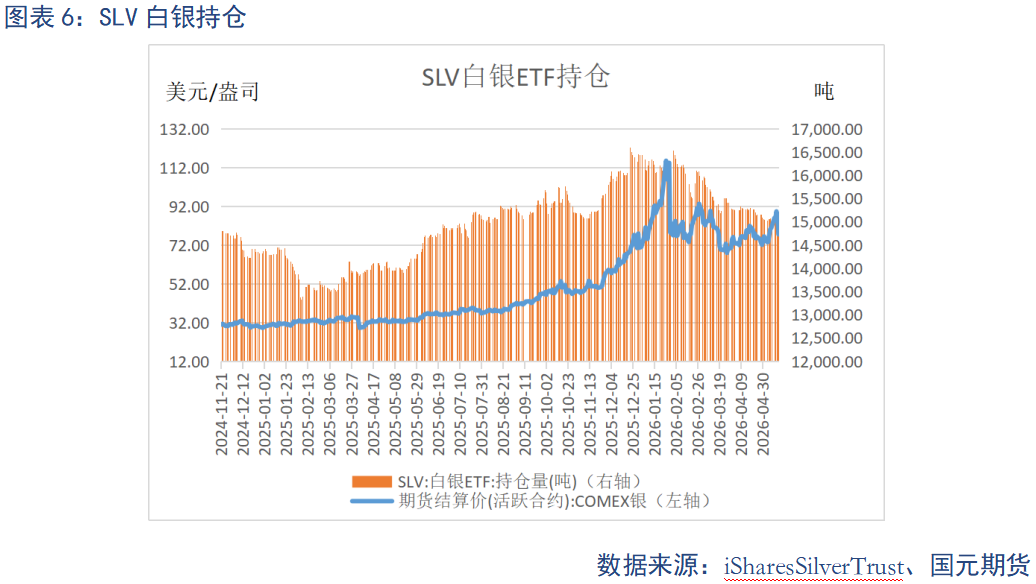

五、ETF持仓

截至5月15日,SPDR持仓量为1037.4吨,与前一周相比增加了3.42吨,基金持仓有所增加。截至到5月15日,SLV持仓量为15222.8吨,与前一周相比增加了174.5吨,基金持仓有所增加。

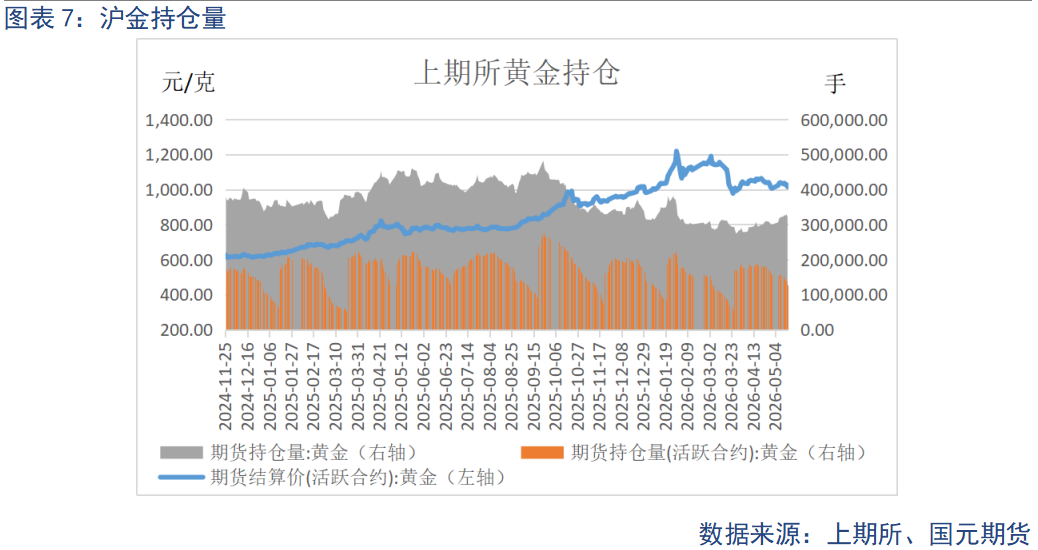

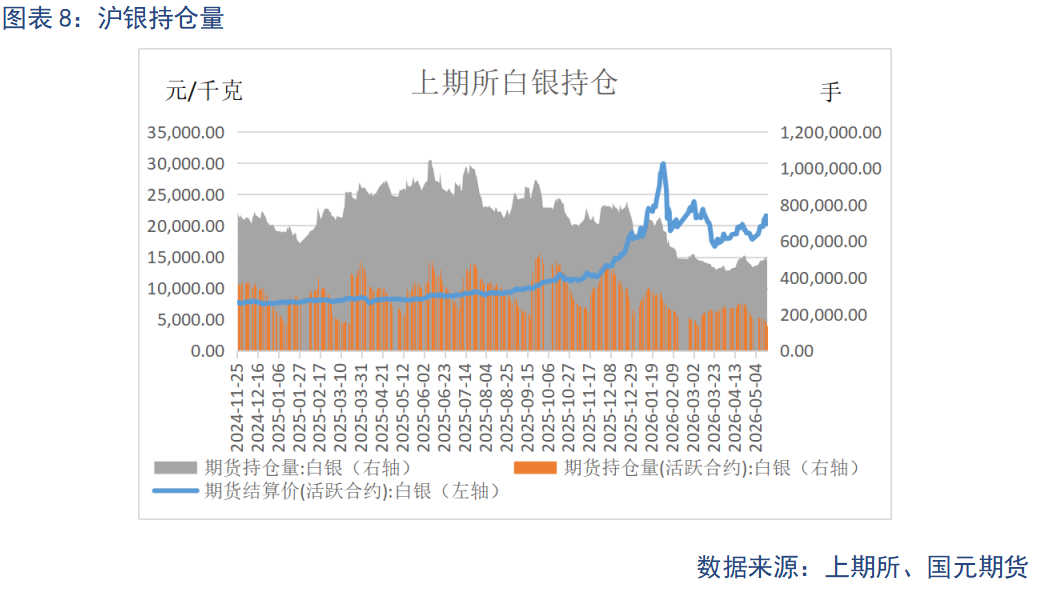

六、国内期货市场持仓

截至5月15日当周,沪金主力期货持仓量为127211手,较上周减少28849手;沪银主力期货持仓量为133810手,较上周减少44411手。

七、后市展望

结合当前全球宏观环境,贵金属后市下跌空间有限。从核心定价逻辑看,美联储虽受美国通胀韧性影响维持鹰派观望,但年内大幅加息概率极低,9月降息预期仍为市场共识,美元指数与美债收益率上行势能逐步衰减,对贵金属的压制边际弱化。中东地缘冲突反复、全球去美元化趋势持续,避险与资产配置需求持续托底;供给端矿产增量有限、实物需求韧性犹存,进一步夯实价格支撑。

写作日期:2026年5月18日

作者:范芮

高级分析师

期货从业资格号:F3055660

投资咨询资格号:Z0014442

联系电话:010-84555195

责任编辑:朱赫楠

多乐游戏官方网站,下载多乐游戏,

多乐游戏官网相关资讯:多乐电脑版,