更多行业资讯

关注联合资信

联合资信认为,水泥行业信用风险处于中等偏高水平,主要风险包括:需求持续疲软下的供需失衡加剧、价格低位运行、产能过剩压力加大,以及ESG合规成本抬升与部分企业偿债指标弱化的风险。同时,头部企业凭借合规优势与成本控制能力,信用韧性较强,行业分化将加速演进。

摘要

REPORT SUMMARY

2025年,基建投资近年来首次下降,房地产开发投资持续负增长,水泥需求不足的情况进一步加剧,水泥产量创新低,水泥行业产能过剩压力进一步加大。

水泥价格2025年一季度短暂横盘后,二、三季度进入下行通道,全年整体下行,至年底已触及2022年以来的新低。煤炭价格整体仍处于高位但较2024年略有下降,水泥行业盈利小幅回升但仍处于底部。

行业错峰生产政策全面升级,区域差异化管控落地,产能合规化整改全面启动。在“双碳”“双控”政策深化及产能置换、合规管控趋严的背景下,过剩产能化解进程将持续提速。

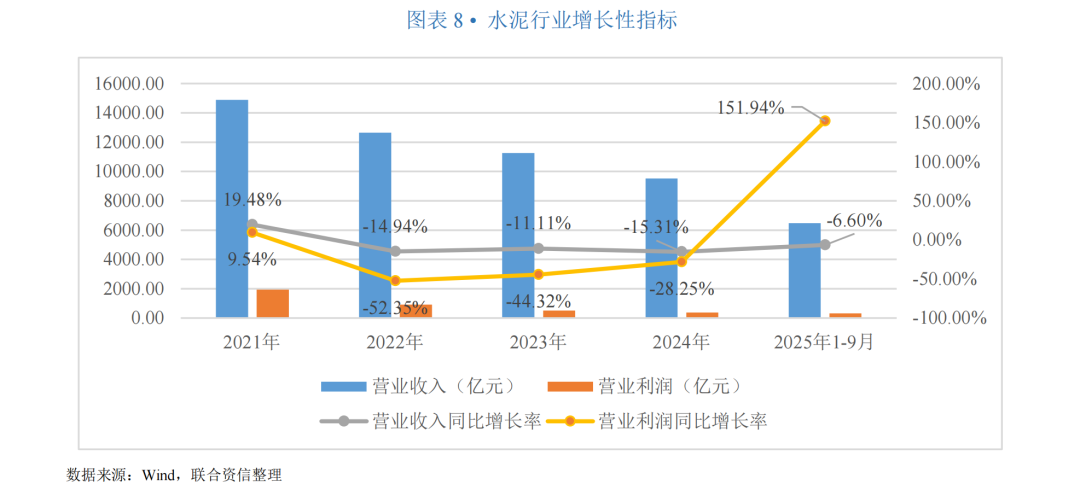

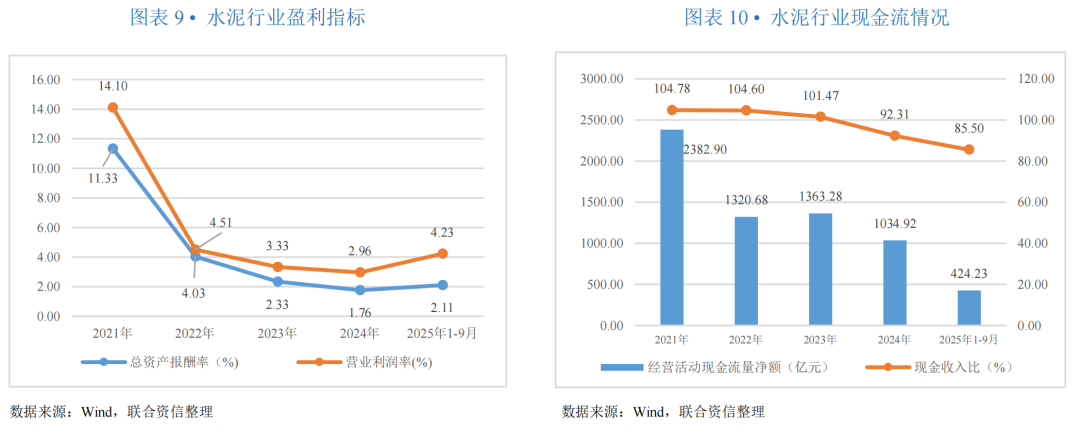

2025年前三季度,样本水泥企业营业收入合计延续下行态势,但降幅收窄,营业利润同比增幅较大,盈利水平有所恢复,经营活动现金流量净额持续下行但仍为净流入。偿债指标有所弱化,但行业经营获现能力较强,债务滚续压力可控。

一、行业外部环境

1.宏观经济环境

2025年,宏观政策认真落实中央经济工作会议和政治局会议精神,财政政策加大逆周期调节力度,货币政策适度宽松、灵活高效,政策着力扩大内需,加快筑牢“人工智能+”竞争基石。同时,地方政府隐性债务有序置换,“保交房”任务全面完成,全国统一大市场建设纵深推进,各类“内卷式”竞争得到综合整治。2025年,中国固定资产投资呈负增长,其中制造业投资和基建投资增速显著回落,地产投资降幅扩大,国内建筑行业需求端承压。展望2026年,基于更加积极的财政政策的出台,预计基建需求有望局部修复,但地产端整体建筑需求实质性改善仍需时日。

水泥行业需求与宏观经济及固定资产投资高度相关,房地产及传统基建是水泥消费的核心领域。2025年,全国固定资产投资同比下降,其中基建投资(不含电力)近年来首次出现负增长,房地产开发投资同比下降17.2%,两大核心需求均出现下滑,水泥行业整体经营环境持续承压。

2.行业政策与监管环境

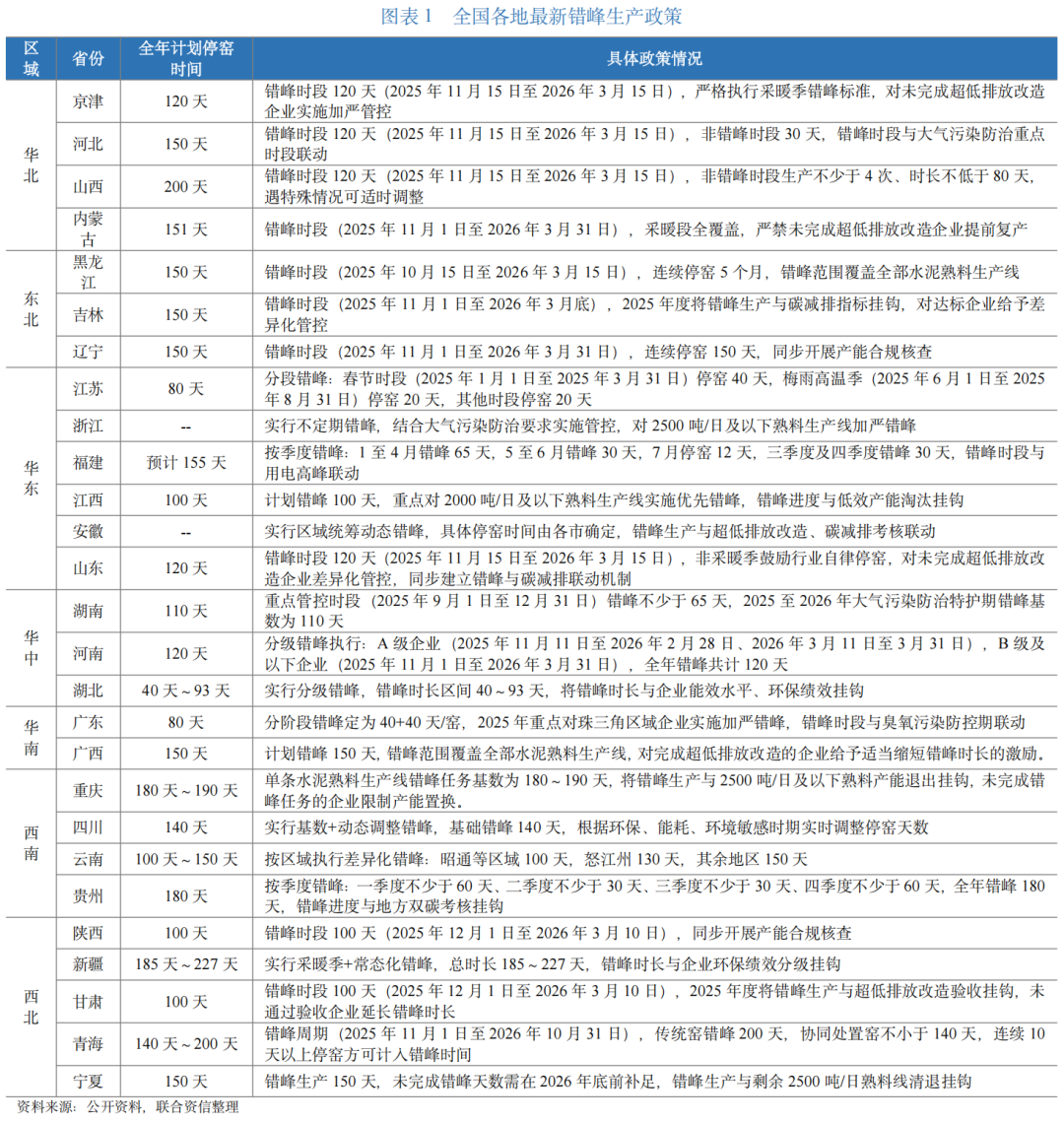

2025年,水泥行业错峰生产政策全面升级,区域差异化管控落地,产能合规化整改全面启动。在“双碳”“双控”政策深化及产能置换、合规管控趋严的背景下,水泥行业过剩产能化解进程将进一步提速。

错峰生产全面升级,区域差异化管控落地。

2025年,全国各省市错峰生产政策在原有基础上完成全面升级,重庆、贵州、山西等区域全年停窑时间均提升至180天以上,山东、河北等华北省份强化非采暖季错峰的行业自律约束与考核机制,浙江、安徽等华东省份根据库存和需求动态调整停产节奏,同步启动超产产能合规化整改。错峰执行情况与企业环保绩效、产能合规性正式挂钩,差异化管控机制落地。

预计2026年错峰生产政策将在2025年升级基础上深化落地,核心趋势包括:同开同停范围扩大、违规产能错峰加码、跨省区域协同机制成熟(如川渝、晋陕豫等区域已探索常态化联动)。对未完成产能合规整改或环保绩效评级低的企业,将在原有错峰基础上额外增加停窑天数,持续推动行业供需平衡。

碳市场扩围与节能降碳政策协同发力。

2025年3月,生态环境部正式发布《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》,标志着全国碳市场首次扩围至水泥行业,明确2024-2026年为启动实施阶段、2027年后为深化完善阶段,2025年配额按碳排放强度控制分配,全年纳入水泥行业重点排放单位962家,配额采用免费分配与绩效评价法管理;同月,国家发展改革委、工信部联合印发《建材行业稳增长工作方案(2025-2026年)》,确立水泥行业“严管控、强协同、清超产”核心导向,严禁新增熟料产能,错峰生产与环保绩效、产能合规性挂钩,差异化管控机制落地实施。

2025年5月,国家发展改革委等五部门推进《水泥行业节能降碳专项行动计划》2025年度攻坚实施,同步印发《水泥行业超低排放改造验收管理办法》(以下简称“验收办法”)两项政策协同落地。截至2025年底,全国水泥熟料产能稳定控制在18亿吨左右,能效标杆水平以上产能占比提升至30%,能效基准水平以下产能基本完成改造或退出;重点区域约50%水泥熟料产能完成超低排放改造,累计改造规模4.7亿吨,验收办法明确流程与标准,全年节能降碳改造形成节能量约500万吨标准煤、减排二氧化碳约1300万吨。

产能合规整改全面启动,低效产能加速退出。

2025年10月,工信部印发《水泥行业产能合规整改实施细则》,对超核准批复产能、环保绩效评级为D级、能效未达到基准水平的产能开展全面清退,全年累计退出低效熟料产能1.82亿吨,2500t/d及以下生产线成为清退主力;浙江、山东、江西、重庆、宁夏等省市已出台或完成针对性淘汰计划,严格落实产能置换管控,无合规产能置换方案的新建、改建项目一律不予备案,行业产能过剩状况初步缓解。

综合来看,2025年以来密集落地的政策形成了“产能退出+能耗约束+碳排管控+环保合规”的闭环治理体系,对水泥行业信用的影响体现为:首先,成本端刚性抬升。超低排放改造、能效提升、碳配额管理等要求显著增加企业资本支出与运营成本,中小企业在资金压力下面临更大生存挑战。其次,供给端持续收缩。错峰生产刚性化、低效产能强制退出、跨区域产能转移受限,行业实际供给能力持续下降,但收缩速度仍低于需求下滑速度,供需再平衡尚需时间。上述因素将导致企业信用分化加速,环保绩效领先、能效达标、产能合规的头部企业获得差异化管控支持(如错峰减免、税收优惠),经营韧性更强;而尾部中小产能面临错峰加码、整改压力、退出风险三重挤压,信用风险加速暴露。

二、行业结构特征

2025年,水泥行业在需求持续收缩的背景下,呈现出“高壁垒但存量博弈加剧、高集中度但价格战普遍、区域寡头但均衡被打破、供需矛盾持续加深”的结构性特征,行业信用风险中等偏高,并加速了企业的分化。

1.行业准入壁垒

水泥行业管控较为严格,有一定的准入壁垒,但更多体现为对“新进入者”的限制,而非对“存量企业”的保护,且行业产品同质化严重,下游需求波动下降,整体看,行业竞争程度较高。

水泥行业单条水泥生产线项目总投规模不大,日产5000吨的新型干法水泥生产线总投资额约在11亿元左右,日产万吨的新型干法水泥生产线总投资额在20亿元左右;相较于钢铁等行业企业,单条生产线投资门槛相对较低。

水泥按用途和性能一般可分为通用水泥、专用水泥和特性水泥三大类,虽然专用水泥和特性水泥技术水平较高,有一定技术性壁垒,但产量和市场份额有限,行业仍以通用水泥为主。该类产品高度同质化,技术水平普遍较为成熟,为大多数水泥企业所掌握,技术性人才较容易获取,难以形成技术壁垒。

水泥行业原材料主要为石灰石,原燃料主要为煤炭,对石灰石资源有一定需求,虽然新获取石灰石矿山资源的资金需求及获取难度相对较大,但目前水泥行业企业基本都拥有一定规模的自有石灰石矿山,能够满足一定比例的自给需求,大部分企业外购需求不是很大。

受行业供给侧改革影响,目前行业只允许通过产能置换的方式新建生产线,新进入者需要通过收购水泥厂或者水泥产能来实现行业进入,且为实现双碳目标,行业环保管控持续加强。水泥行业管制情况与钢铁、煤炭等产能过剩行业较为相似。从实际情况看,水泥行业属于产能过剩及重污染行业,存在一定的行业管制。

2.行业竞争格局

水泥行业主体数量众多,以中小型企业为主,行业竞争激烈,整体呈现全国充分竞争与区域市场寡头垄断并存的格局。

从水泥行业总体竞争格局看,水泥行业企业众多,以中小型企业为主。截至2025年底,熟料产能CR10为61.88%,CR5为48.04%(见图表3、图表4),头部企业控制力较强,但尾部产能分布分散,长尾效应明显。从区域格局看,受运输半径限制(公路200~300公里、水运500公里以上),市场被天然分割为区域性市场。中国建材、海螺水泥为全国性巨头,金隅冀东、华新水泥、红狮集团、华润建材等在各优势区域具备较强控制力。在需求上行期,区域寡头可以通过行业自律维持价格稳定;但在需求持续下行阶段,尾部企业为保住市场份额往往率先降价,头部企业被迫跟进,价格战由点及面蔓延。

总体看,高集中度本应有利于价格稳定,但需求收缩打破了这一均衡。头部企业的规模与成本优势在价格战中仍具防御能力,而尾部中小企业因成本高、客户黏性弱,盈利能力和现金流更易受到冲击,信用分化加速。

3.行业地位

水泥企业对上下游的议价能力和占款能力均较弱,水泥行业在上下游中地位一般。

水泥行业的上游产业主要是石灰石、煤炭和电力等行业,在水泥的全部成本中占比很高,大部分水泥企业拥有一定的石灰石资源,能够实现较大比例的自供,煤炭和电力主要为外采。水泥企业采购煤炭的价格基本随行就市,对煤炭议价能力较弱;同时外购电力价格基本都是被动接受,不具有议价空间。水泥企业采购煤炭一般采取预付部分货款及现款现货方式进行结算,先货后款情况较少,对上游煤炭供应商及电力企业均不存在较强的占款能力,在议价能力上亦较弱。

水泥企业的下游客户以基础设施建设和房地产企业为主,由于近年来房地产行业景气度下行,水泥行业下游需求疲软,行业竞争激烈,水泥价格较为透明公开,呈现波动下降的趋势,对下游议价能力较弱;水泥行业对下游一般是现款现货或者给予部分账期,很少可以实现先款后货。上下游议价能力弱意味着水泥企业是产业链中的“利润接受者”而非“利润分配者”。在成本上行或需求下行时,企业缺乏缓冲空间,盈利波动性显著高于上游或下游行业,偿债能力对价格和成本的敏感性极高。

4.行业供需情况

在减量置换及补充超产产能政策的推动下,水泥行业熟料产能或将继续下降;受需求疲弱影响,2025年以来,水泥产量继续下降,且大于产能下降幅度,供需失衡是当前水泥行业最核心的结构性矛盾。

供给方面,水泥网数据显示,2025年,全国新投产熟料线5条,新增年产能940.3万吨,相比上年的新投产11条熟料产线、新增1463.2万吨年产能降幅较大。截至2025年底,全国熟料总产能为17.12亿吨,较上年底下降4.5%。同时,2022年以来,受下游需求疲弱影响,全国水泥产量呈现持续下降态势。2025年,全国水泥产量为16.93亿吨,同比下降6.9%,创2010年以来产量新低。水泥熟料产能利用率约为48%,创历史新低,供需失衡进一步加深。

需求方面,2025年基建投资(不含电力)近年来首次负增长,房地产开发投资同比下降17.2%,两大核心需求同步下降。虽然2026年基建需求有望在积极财政政策下局部修复,但地产需求实质性改善仍需时日,整体需求仍将承压。

水泥价格全年下行,库容比高位运行

2025年以来,水泥价格在一季度短暂横盘后,二、三季度进入下行通道,全年整体下行,至年底已触及2022年以来的新低(见图表7),价格走势与供需变化高度相关:在水泥价格走势方面,2025年一季度,因下游需求短暂提振、库容比处于低位,水泥价格整体维持平稳;4-9月,随着生产恢复、需求不足,库容比快速回升,水泥价格开始进入下行通道;进入4季度,在水泥库容比再次攀升的背景下,因企业降价空间已不大,叠加各地重新开始错峰生产,供给端硬收缩,水泥价格下降趋势放缓,部分区域价格横盘调整。整体来看,2025年水泥价格整体下行,且创2022年以来的新低,价格走势反映了行业供需持续偏弱的格局。

三、行业风险状况

2025年,水泥行业在需求持续收缩、供给约束加码的双重作用下,面临多重风险交织叠加的复杂局面。周期性风险处于高位,ESG合规成本持续抬升,价格战与盈利恶化风险加剧,而替代品威胁在中长期维度上也在缓慢累积,整体信用风险水平有所上升,行业分化加剧,头部企业合规与规模优势更加突出。

1.行业周期性

水泥行业与宏观经济高度正相关。2025年房地产与基建投资双低迷,需求持续疲弱,供需失衡加剧,价格整体下行,周期性风险凸显。

水泥行业是国民经济的基础材料工业,因此水泥行业发展与宏观经济发展水平、固定资产投资、人口增长、城镇化水平、产业结构等因素密切相关。在经济健康运行时,工业化和城镇化水平不断提高、固定资产投资力度加大,水泥行业市场空间增大,发展较快;经济下行周期中,城镇化、工业化进程放缓,水泥行业市场空间受到一定挤压,发展放缓。同时,水泥行业需求端具有明显的周期性,下游的基建和房地产行业受宏观经济影响较大。整体看,水泥行业也随着宏观经济和政策周期的变化而变化,周期性强。

2025年,基建投资(不含电力)近年来首次负增长,房地产开发投资同比下降17.2%,两大核心需求引擎同步失速,需求收缩的幅度和持续性均超过以往。从产能利用率、价格水平、行业亏损面等指标综合判断,当前行业处于本轮周期底部区域,但尚未出现明确的向上拐点信号。在周期下行中,成本领先、区域市场份额稳固、多元化布局完善的企业(如海螺水泥、华新水泥等)具备更强的抗周期能力;而高成本、高负债、单一区域依赖度高的尾部企业,在价格下行中盈利迅速恶化,现金流承压,信用风险加速暴露。

2.替代品威胁

目前无完全替代水泥的产品,但替代品对水泥需求形成一定挤压。

目前行业一直在研发和寻找水泥的替代产品,但目前来看还没有发现某种产品可以完全替代水泥用于生产混凝土,但是可以通过增加矿渣粉、粉煤灰、石灰石粉、硅粉等材料来降低混凝土中水泥使用占比来降低水泥的使用。同时,在房屋建筑过程中,也可以通过钢结构来替代混凝土结构进行房屋建设。从替代水泥或者替代混凝土的产品看,替代品成本不是很高。随着“双碳”目标推进和固废资源化利用政策加码,替代品对水泥需求的边际挤压将逐步加大,虽然不会颠覆水泥的基础材料地位,但将进一步压低水泥的中长期需求。

3.ESG风险

水泥行业高耗能、高排放特征突出,环保与安全生产监管趋严,行业ESG合规压力持续加大。

水泥行业是典型的高耗能、高排放行业,是全国碳排放和污染物治理的重点监管领域,环保与能耗约束已成为影响行业发展的核心因素。2025年,水泥行业面临的环境风险仍处于较高水平,主要污染物中颗粒物、氮氧化物、二氧化硫及碳排放管控持续收紧,对行业造成的影响为环保技改投入增加、错峰生产常态化、部分落后产能加速出清,企业生产成本上升、开工率受限,行业供给端持续收缩。

水泥行业安全生产风险贯穿矿山开采、熟料煅烧、粉磨加工全流程,安全监管与处罚力度持续强化。2025年,水泥行业面临的安全管理风险仍需警惕,矿山坍塌、设备故障、粉尘爆炸等事故仍有发生,事故严重程度以一般及较大事故为主,相关企业面临停产整改、行政处罚、信用降级等后果,对行业造成的影响为企业安全投入持续增加、矿山开采合规门槛提高,部分中小产能因安全不达标被关停,行业供给进一步优化,头部企业合规优势凸显。

四、行业财务状况

2025年前三季度,水泥行业财务表现分化,盈利端出现边际改善,但需求疲弱带来的营收压力仍存;杠杆水平持续下降,债务风险有所缓释,但偿债指标走弱仍需关注。受益于成本端下降和价格阶段性回暖,行业利润同比大幅回升,同时经营现金流保持净流入,推动行业资产负债率和带息债务占比持续回落,债务压力有所缓解。

1.行业的增长性

2025年前三季度,水泥行业样本企业营业收入合计延续下行态势,但降幅收窄,得益于煤炭价格同比下降及2025年1-5月水泥价格的反弹,营业利润同比增幅较大。

受供需失衡影响,水泥产销量继续下降影响,2024年样本水泥企业营业收入合计延续下行态势,营业收入合计同比降幅扩大,营业利润亦延续下降态势。2025年前三季度,水泥产销率同比继续下降,但2025年1-5月,水泥价格同比有所增长,2025年6-9月,水泥价格同比虽然有所下降,但综合看,2025年1-9月,水泥价格同比小幅增长,带动水泥行业样本水泥企业营业收入同比降幅有所收窄;同时得益于煤炭价格同比下降影响,样本水泥企业营业利润同比增幅较大。

2.盈利水平

2025年前三季度,水泥行业样本企业盈利底部修复,但仍处于历史低位,现金流虽收窄但仍保持净流入,行业暂无系统性流动性危机。

受水泥供需失衡,水泥价格下行至低位影响,2024年,水泥行业盈利能力趋弱,营业利润率和总资产报酬率持续下行。2025年前三季度,水泥价格有所反弹,营业利润率和总资产报酬率有所恢复。现金流方面,随着营业收入下降,2024年水泥行业经营活动现金流量净额延续下降趋势,现金收入比亦有所下降,但仍保持在较高水平。2025年前三季度,水泥行业经营活动现金流量净额和现金收入比进一步下行,但经营活动现金流净额仍为净流入。

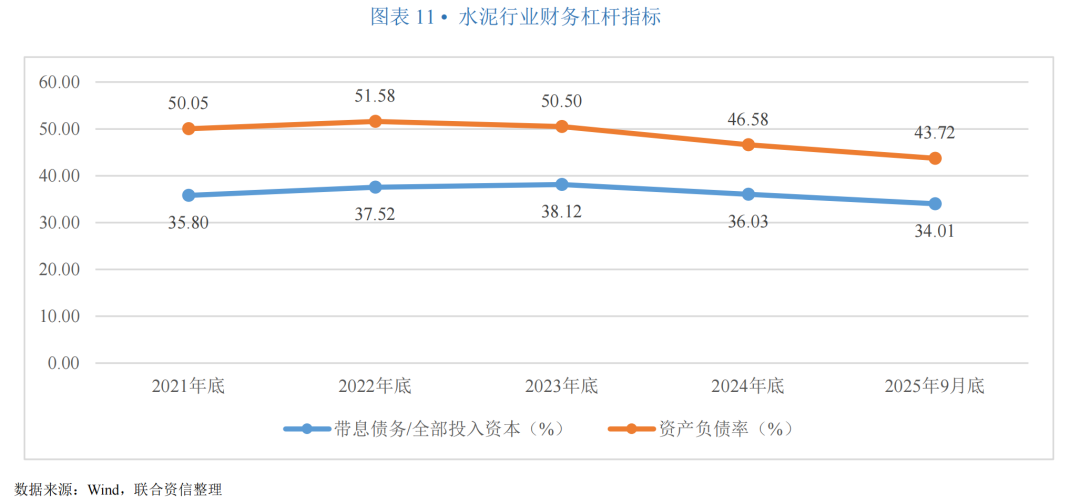

3.杠杆水平

水泥行业样本企业资本支出规模下降,经营获现能力良好,主动去杠杆,财务结构趋于稳健,为应对需求下行提供了缓冲空间。

水泥行业整体经营获现能力较强,水泥行业财务杠杆呈下降趋势。截至2025年9月底,水泥行业带息债务/全部债务和资产负债率较上年底分别下降2.01个百分点和2.87个百分点。受水泥行业整体不景气影响,行业资本支出规模呈下降趋势,加之经营获现能力良好,财务杠杆继续下降。但需关注在营收和利润下行背景下,部分企业资产端缩水导致资产负债率分母变小,形成“被动降杠杆”的表象。

4.偿债水平

2025年前三季度,水泥行业样本企业偿债指标恶化,但经营获现能力较强,债务滚续压力可控。EBITDA对债务的覆盖良好,长期偿债基础未根本动摇。

近年来,水泥行业企业整体偿债指标弱化。短期偿债指标方面,现金短债比和流动比率弱化明显,截至2025年9月底,水泥行业现金短债比和流动比率分别为1.16倍和1.06倍。整体看,行业短期偿债指标虽持续下行,但水泥行业流动资产中货币资金占比相对较高,存货和应收账款的变现能力尚可,且行业经营获现能力较强,叠加头部企业融资渠道畅通,债务滚续压力不大,但需关注尾部企业面临融资成本上升、授信收缩的困境等再融资风险。从长期偿债指标看,2022年因巨亏导致EBITDA对全部债务失去保障,2023年以来,受益于EBITDA的修复,行业平均全部债务/EBITDA有所改善,当前行业长期偿债指标仍处于可接受区间。

五、总结

水泥行业周期性显著,2025年以来,水泥行业整体处于需求持续收缩、供给侧政策持续收紧、竞争格局加速优化的阶段,行业运行呈现需求低迷、供需失衡加剧、盈利边际修复、杠杆持续优化、偿债能力有所弱化的核心特征,信用风险整体处于中等偏高水平。2025年,水泥行业表现出行业深度调整、尾部出清加速、头部优势强化的趋势,行业正处于需求下行与供给出清并行的深度调整期。

展望未来,短期内水泥行业错峰政策将进一步深化,跨省区域协同机制成熟,违规产能错峰加码,但仍将面临房地产与基建需求疲弱、产能过剩压力较大、价格低位运行、ESG合规成本上升等压力,行业景气度依旧偏弱;长期看,随着低效产能持续退出、供给约束不断强化、行业集中度稳步提升,叠加绿色低碳转型推进,供需格局有望逐步改善,行业信用质量将随结构优化而稳步修复。

整体看,水泥行业整体信用风险处于中等偏高水平,但并非系统性风险,但仍需关注行业信用风险的分化,头部企业仍具备防御能力,尾部企业信用风险预将加速暴露。

工商评级二部刘丙江 李林洁

星空app,乐鱼体育,

星空体育网站相关资讯:乐鱼体育在线,