聚焦高成长公司,100000+投资菁英共同关注

你见过一字头的全球医疗器械龙头吗?

看过,原来一字头,不是迈瑞医疗股价破1000元/股,而是从4000亿的市值回到1000多亿的市值。

医疗反腐、同行内卷、业绩下滑,医疗器械行业实在是太难了。

于是乎,仿制药企业往创新药转型,而医疗器械企业也在转,转的方向“参差不齐”。有的没有在转的,市场的投资者也在助力献策帮企业“转”,比如前阵子的安杰思,大涨分析居然是推测公司要进入光模块领域。

不要问企业为什么,问就是:“老师,我太想进步了。”

最经典的还是,前面海泰新光站在光里,现在又有奕瑞科技切去存储。

你会看到,两者有着非常一致的特性,核心业务在自己的赛道经营非常稳健,每年都有不错的现金流,但估值就是因为现有业务增长模型波动性无法上调。而无论是切入光通信还是存储都是时下非常热门的领域,并且提供了一个非常巨大的叙事,打开了市场的想象空间。但,两家公司在新领域都是处于客户“送样”或者产品样品都还没出来的阶段。

那么,热潮退去后,谁在裸泳?

01

奕瑞科技,顶级医疗龙头

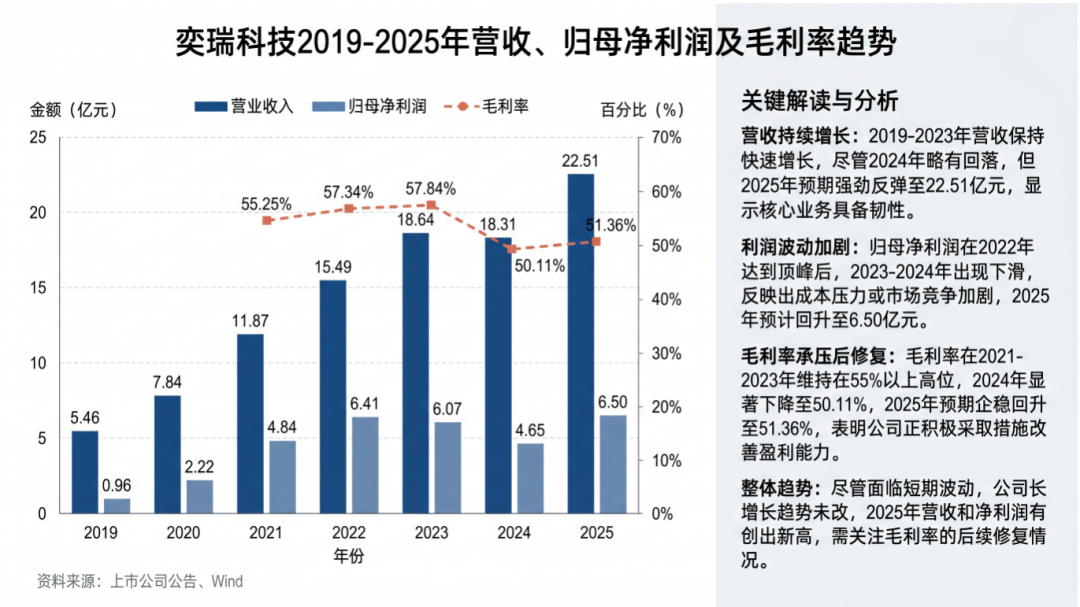

奕瑞科技上市之初顶着“X线探测器突破外资垄断”的巨人光环,而公司上市之后发展趋势同样非常好,2025年公司实现收入22.51亿元,归母净利润实现6.5亿元,双双创下了上市以来的新高。

强如奕瑞科技这种2020年就成为全球少数掌握非晶硅、CMOS、氧化物半导体尖端探测器技术的探测器公司,在2023-2024年也是陷入了震荡期。

先说2023年,公司利润端开始出现同比下降,下滑的原因主要受到非经常性项目拖累,主要源于交易性金融资产公允价值变动,当年发生公允价值损失约0.76–0.81亿元(2022年收益约1.23亿元),直接压低归母净利润增速;另外,公司受可转债利息计提与汇兑收益减少影响导致财务费用提升,同时三费比率上行也影响了利润端的表现。

2024年公司在业绩上展现的动荡可谓是更为彻底,当年收入、归母净利润分别同比下滑1.74%、23.43%。

因为公司核心客户集中在医疗影像、齿科、锂电工业检测下游,2023年下半年以来至2024年医疗反腐导致公立医院短期设备投资意愿下降,消费弱复苏背景下口腔投资放缓,锂电工业检测需求阶段性承压。

(2024年奕瑞科技主营业务分析)

从奕瑞科技最新2025年的收入结构看,按行业:医疗板块11.9亿元、齿科3.7亿元、工业板块5.2亿元,按产品:探测器17亿元(+15%)、解决方案1.9亿元(接近翻倍)、核心部件1.7亿元(+30%)、硅基背板5000万元(2025年底交付)。

以最大的产品分类探测器而言,在2025年仍然是第一大收入来源,占总收入76.18%(但较过去的90%+有显著的下降),而从最大下游还是医疗行业来看,仍然会经历单一大行业带来的业绩不确定性。

可以看到,公司在通过逐年加码研发投入来分散单一大业务带来的周期不确定性,公司核心部件业务受益于下游锂电、电子制造和半导体等工业领域的高景气度快速增长,以及综合解决方案业务(全线X线成像“产品+系统+算法+应用”)2025年实现了翻倍式的增长,尤其是在工业端高速增长,展现了极强的增长前景。

02

PCB检测设备能打开多大空间?

基于最新公司交流口径,奕瑞科技今年的业务非常稳健,医疗、齿科行业收入保持稳定增长,锂电、半导体、电子制造产品方向具备高景气度。值得注意的是,公司今年将推出医用CT全链产品(包括GOS陶瓷、CT探测器、CT球管、CT综合解决方案产品等),并且公司硅基背板全面出货,预计今年收入8亿元(去年5000万)。

不过最大的热点和预期差,还是来源于AI算力基础建设浪潮下带来的PCB检测设备升级换代,公司切入PCB检测设备正当时。

AI大模型的规模化部署推动数据中心算力基础设施进入新一轮建设周期。

高算力需求对PCB提出了更高升级要求:AI服务器主板层数普遍突破40层,单台AI服务器PCB价值量已超5000元。与此同时,高速互联对信号完整性的极致要求,使PCB内部走线、BGA/QFN封装焊点、多层板层间对准等缺陷的检出,传统X射线检测成为高端PCB质量管控的唯一有效手段(AOI已无法穿透内层结构),并加速从2D向3D CT方向迭代升级。

以胜宏科技、沪电股份、深南电路为代表的国内AI PCB龙头,2025年前三季度合计资本开支163亿元,同比增长85%,高精度X射线检测设备需求随之快速释放。

不过,升级换代的PCB检测设备能打开多大的市场,各个数据口径参差不齐,有60-80亿的口径(对应3000-4000台销售),但目前处于早期渗透,能否达到存疑。

从技术维度来看,奕瑞科技切入PCB检测设备比海泰新光切入光通信至少更靠谱,进程更快。

奕瑞在PCB高端检测所需的硬件技术比较完备,微焦点射线源、多路线探测器(含CMOS与TDI)、闪烁体材料三大核心硬件均已国产化量产,但短板在于软件算法、机械运动控制等层面。

实际上,奕瑞科技切去PCB检测设备在国内最大对标物/竞争对手,大概率是日联科技。

日联科技目前在PCB领域的X射线检测设备“市占率稳居国内第一”,并已向胜宏科技、鹏鼎科技、景旺电子等一二线客户出货,且于2025Q4切入胜宏供应链;是国内PCB X射线检测的龙头型厂商。

2025年日联科技最大收入板块来自于集成电路及电子制造检测设备,收入4.75亿元(毛利率49.48%),该板块包含PCB/PCBA检测、集成电路(芯片封装、失效分析等)、光通信、消费电子等新兴智能检测场景。

日联在2025年的收入/净利润分别为10.78亿/1.76亿,2026Q1的收入/净利润分别为2.96亿/3242万,但市值超过230亿,静态市盈率更是超过160倍,只能说魔幻。

03

警惕这种现象

PCB、AI算力、光模块等板块确实很强,但我们注意到目前行业拥挤度已经十分高了,最近多家卖方/机构电话会频频提到“AI硬件二三线更值得关注”。当一个行业的炒作从龙头再到二线三线公司再到纯概念公司时。就要十分警惕,目前大多数炒作的标的还处在具备订单/扩产落地的中小体量公司衍生,但部分公司估值已经十分离谱,相信离最后一个阶段可能也不远了。

从医疗器械的转型炒作上看,科技外溢的资金还是十分克制的,集中在海泰新光、奕瑞科技这些有基本面&业绩的行业龙头公司,而类似安杰思这种否认转型的公司则是迅速退潮。

但如果连医疗器械的部分公司,到了“我说你有,你就有的”转型炒作阶段,那么我想就可以确认热门板块行情的尾声了。

结语:从奕瑞科技的基本面来看,即便是没有切入PCB检测,基于今年7-8亿的利润体量,当前动态40倍左右的PE也算合理,毕竟这是国内少数能够突破外资垄断的顶级医械龙头。

还有一个逻辑就是,从国内如此激烈的严肃医学竞争环境淬炼出来的医械切工业的公司,天然就具备降维打击的能力。

风险提示: 本文仅基于公开信息讨论相关行业及公司经营情况,不构成任何投资建议,也不作为买卖决策的依据。股票投资需综合考虑公司基本面、估值水平、管理层能力及市场环境等多重因素。文中观点存在时效性与认知局限,请投资者独立判断、审慎决策并自行承担风险。

rb88在线,mk sports,

rb88随行版相关资讯:mk体育,