登录新浪财经APP 搜索【信披】查看更多考评等级

来源:@全景网微博

2017年,科蓝软件(维权)头顶“银行IT解决方案提供商”的光环登陆创业板。彼时,金融科技浪潮初起,市场对它的期待,不亚于任何一家“产业互联网”新贵。

八年后的今天,这家公司交出了一份令人窒息的成绩单:

营收从2021年的12.98亿元腰斩至2025年的5.91亿元;归母净利润连续三年亏损,累计亏损近11亿元;毛利率从42.71%跌至不足10%;大股东接连减持;2024年被立案调查,2026年再遭监管重罚……

昔日的“鸿蒙概念股”、“数字人民币概念股”、“跨境支付概念股”,如今只剩下一个身份:监管局的“常客”。

当潮水退去,裸泳者的痕迹,比任何人想象的都要深。

01

合规危机:

监管的重锤,一次比一次重

2026年4月30日,科蓝软件集中披露了多项重大违规事项,公司及相关责任人收到北京证监局行政监管措施决定书、深交所创业板监管函,同时公司因涉嫌信息披露违法违规被中国证监会立案调查。

首先就是子公司大陆云盾电子认证服务有限公司存在收入确认问题:

2020年多计部分项目收入1,236.79万元,导致当年年报多计利润总额1,165.33万元;2021年未恰当核算相关项目应收账款,导致年报少计利润总额107.19万元;2022年未恰当核算相关项目应收账款,导致年报少计利润总额996.68万元,该问题导致公司连续三年年报信息披露不准确。

二是存在非经营性资金往来。公司控股股东王安京于2024年通过公司对外预付账款的形式,占用公司资金446万元。王安京于2025年12月向公司返还占用资金,占用时间长达一年以上。

同时,公司公司存在多项财务核算问题,包括存货跌价准备计提不充分、预期信用损失计提不合理、商誉减值个别数据预测不合理等。

此外,公司存在关联交易披露不规范、闲置募集资金现金管理超过董事会授权期限且相关信息披露不准确、工时填报审批及存货核算内控机制不健全、三会记录不规范、部分制度更新不及时、用印审批及子公司业务管理不规范等情形。

从基础数据填报,到印章使用,再到募集资金管理——几乎没有一环是“牢靠”的。

值得注意的是,这并非科蓝软件第一次被监管“点名”。

早在2024年4月,因涉嫌信息披露违法违规,中国证监会就对科蓝软件立案调查。当时的焦点,是公司在“鸿蒙概念”上的误导性陈述。监管层认为,科蓝软件通过夸大与华为鸿蒙的合作深度、模糊业务占比,刻意引导市场炒作,配合股东高位减持。

两次立案、多项违规、连续三年财报问题……科蓝软件的合规危机,已从“偶发失误”演变为“系统性失控”。

02

主营业务的“空心化”:

营收腰斩,连亏三年

合规危机的背后,是科蓝软件早已深陷泥潭的主营业务。

科蓝软件成立于1999年,于2017年在深圳证券交易所创业板上市。公司主营业务是向以银行为主的金融机构提供应用软件开发及服务、基础软件数据库的销售及维护、网贷及互联网营销等的联合运营等一系列产品和服务。

资料来源:公司公告

资料来源:公司公告在银行IT这个赛道,科蓝软件的处境颇为尴尬,上有国际巨头(如Temenos、FIS)的技术压制,中有国内老牌劲旅(如宇信科技、长亮科技)的市场围剿,下有无数小型外包公司的价格骚扰。

与竞争对手相比,科蓝软件产品化程度低有着较大劣势。宇信科技和长亮科技经过多年深耕,已经形成了较为成熟的标准化核心系统或信贷管理系统,能够以“软件许可+实施”的模式快速复制,毛利率高且可复制性强。

而科蓝软件,虽然名义上主打“互联网银行解决方案”,但实质上仍高度依赖定制化开发,实际落地项目中,依然需要大量技术人员驻场开发。这导致公司人均创收远低于行业平均水平,陷入“越做越累,越累越不赚钱”的恶性循环。

并且在核心系统方面,作为银行IT领域皇冠上的明珠,其价值量非常大,粘性也很强,这一领域,长亮科技、神州信息、宇信科技三足鼎立。

科蓝软件避开了竞争最激烈的核心系统,选择了“前端渠道类”系统(如手机银行、网上银行)。这类系统虽然迭代快、需求多,但技术门槛相对较低,可替代性强,这也使得科蓝软件在客户面前的议价能力极弱,随时面临被替换的风险。

反应到业绩端就是,营收大幅下滑,净利连年负值。

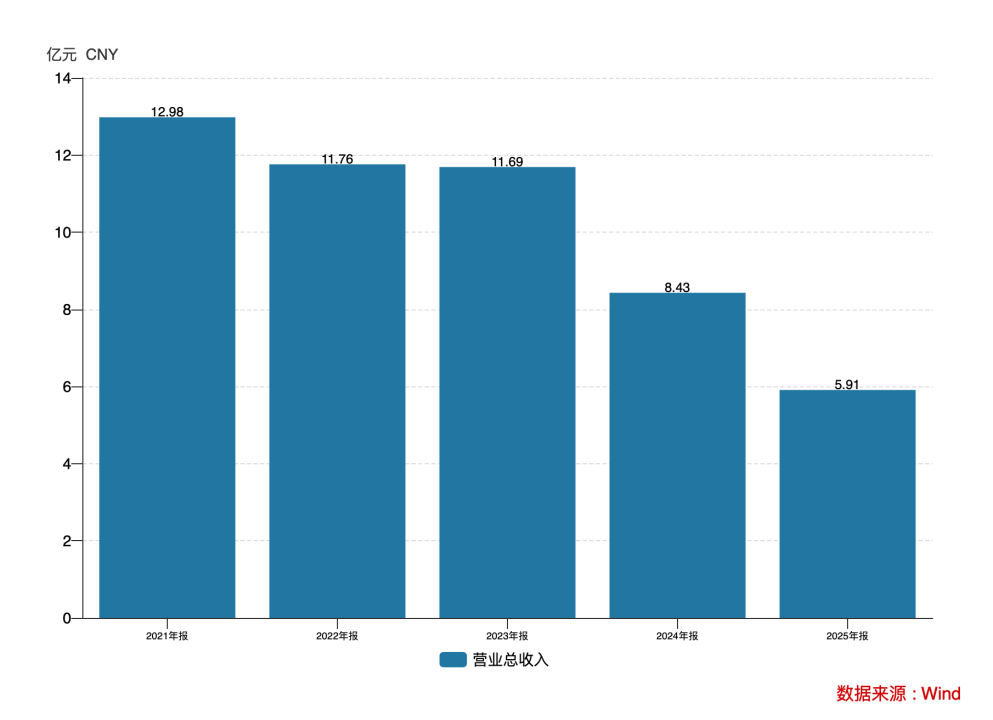

公告数据显示,公司营收规模已经从2021年的12.98亿元连续下滑至2025年的5.91亿元,腰斩不止。

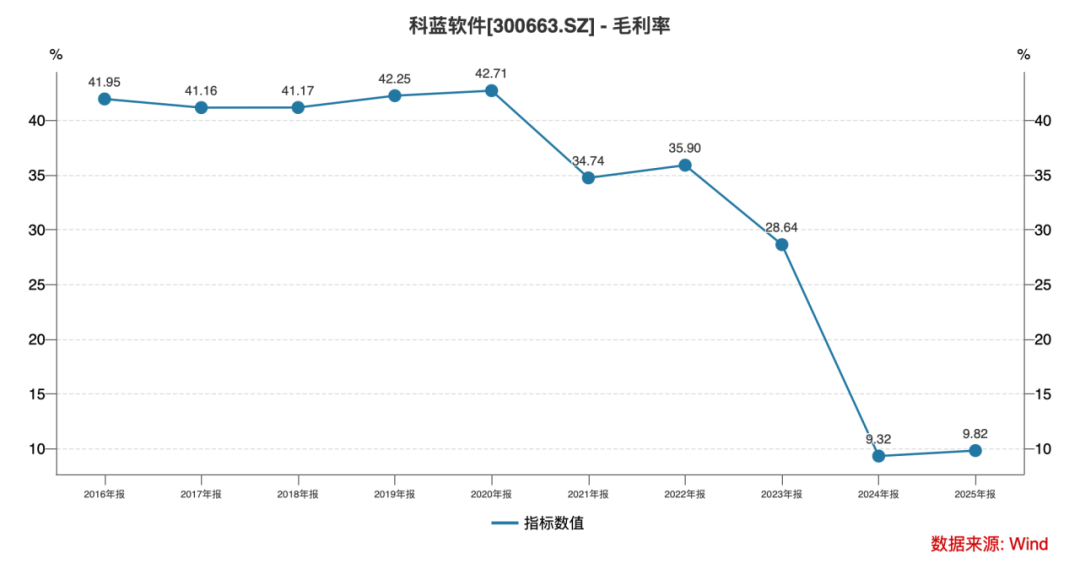

与此同时,公司毛利率水平也从2020年的42.71%高位水平一路下跌,2024、2025年更是只剩9.32%、9.82%。

传导至利润端,公司归母净利润由2021年0.37亿元的微利水平一路下滑,2023年-2025年分别亏损1.23、5.35、3.95亿元,近三年亏近11亿元。

这种状况并非行业常态,要知道的是,银行IT赛道中的宇信科技归母净利润已是连续三年增长,长亮科技也保持持续盈利态势。

这种状况并非行业常态,要知道的是,银行IT赛道中的宇信科技归母净利润已是连续三年增长,长亮科技也保持持续盈利态势。当公司基本面持续恶化,最了解内情的“内部人”早已用行动表明态度。

2025年末,公司最大流通股股东泰安科蓝盛和投资持股比例减少1.38个百分点至4.03%,前三大流通股东保持一致减持态势。2026年一季度,最大流通股股东继续减持0.52个百分点,第二大流通股股东跟上减持脚步。

资料来源:Wind

资料来源:Wind科蓝软件的故事,是中国资本市场无数“伪科技”公司的一个缩影。

它擅长利用信息不对称,编织宏大的叙事:鸿蒙概念、数字人民币、跨境支付……每一个风口,它都恰好站在“C位”。股价随之起舞,股东顺势减持。

但投资终究要回归常识:

没有利润的营收是毒药,没有核心技术的概念是泡沫,没有敬畏规则的管理是深渊。

j9真人会,易游体育官网登录入口,

老哥俱乐部相关资讯:易游,