来源:观潮财经

安诚财险新篇章。

现年46岁的车险干将顾胜文出任安诚财险党委副书记,并被提名为副总经理。市场将这一人事任命解读为“将”位填补关键一步,这意味着时隔一年,安诚财险空缺的总经理之位终迎来关键人选。

而该公司董事长也刚空降不过半年,2025年9月袁卫到任,这位“政工型”掌门人与“专业派”顾胜文的组合,能否给安诚财险新阶段的发展提供强大动能,待时间考验。自2023年人事大更替之后,安诚财险高管分工陆续调整,至今班子调整基本落定。

顾胜文的履历直指安诚财险最大痛点——车险长期“失血”。该公司车险占比常年超过50%,近五年累计承保亏损逾8亿元,综合成本率持续高于盈亏线。顾胜文在大家财险操盘车险产品定价和理赔管控的完整经验,正是安诚扭转车险亏损最稀缺的资源。

与此同时,重庆国资对安诚的股权整合已在路上,新股东格局、新核心班子落定后,这家偏居重庆但志在全国的财险公司,能否在2026年真正走出“增收不增利”的漩涡,考验刚刚开始。

01

车险老将补位,班子调整告一段落

随着党委副书记、提名副总经理的顾胜文加盟,安诚财险的高层调整暂告一段落。据观潮财经了解,因现实原因其目前申报的职位为副总经理,行使总经理职权。

近日,安诚财险官网悄然更新了高管信息——顾胜文正式出任安诚财险党委副书记,并提名为该公司副总经理。这一人事安排被业界解读为向总经理岗位过渡的关键一步。

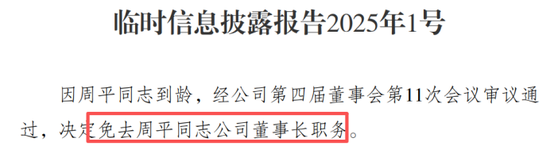

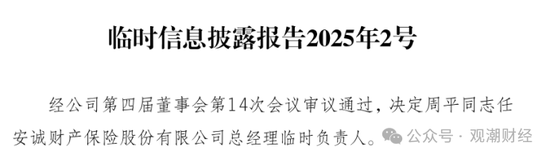

自2025年3月原总经理周炯因涉嫌严重违纪违法被查以来,安诚财险总经理之席已悬空超过一年。期间董事长周平到龄退休后又临危受命担任临时负责人,直至2025年9月袁卫到任党委书记,这场漫长的治理真空才逐渐看到终点。

而今,顾胜文的到来,似乎让悬而未决的总经理人选有了眉目。

顾胜文:男,46岁,现任安诚财产党委副书记。曾任大家财险车险部总经理、车险理赔部总经理、个代综合渠道部总经理、天津分公司总经理、河南分公司总经理。

从简历看,顾胜文现年46岁,是一位被业内称为“市场化干将”的实战型管理者。他之前深耕于大家财险体系,先后担任大家财险车险部总经理、车险理赔部总经理、个代综合渠道部总经理,以及天津分公司总经理、河南分公司总经理等职务,横跨承保、理赔、渠道等多个核心业务领域。

换言之,这是一位从车险一线摸爬滚打出来的业务干部。他既管过总部的产品与理赔,也带过省级分公司“打仗”,对车险业务的理解,可谓从“顶层设计”贯通到“田间地头”。

顾胜文的这一履历背景,恰好指向安诚财险面临的最大挑战之一——长期“失血”的车险业务。

险种来看,车险为安诚财险保费的绝对主力,2025年车险占比高达51.61%。然而,这块占据半壁江山的业务恰恰是盈利的沉重拖累。其保费规模逐年增长、亏损虽有收窄但始终未能触及成本线的下方。车险的问题不解决,该公司的基本面就难言根本性好转。

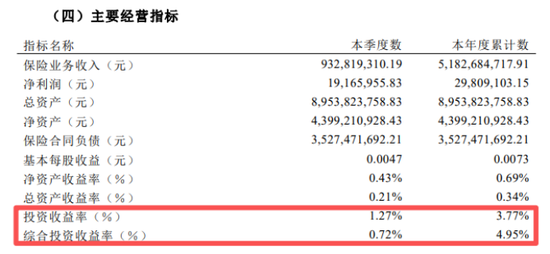

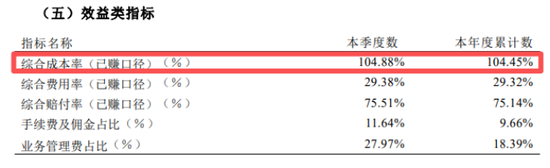

数据显示,2020年至2024年五年间,安诚财险车险累计承保亏损超过8亿元,综合成本率长期高企。2025年全年,该公司综合成本率达104.45%,持续高于100%的盈亏平衡线。更具体地说,2025年公司综合赔付率75.14%、综合费用率29.32%,费用管控与理赔管理均存在不小的优化空间。

在此背景下,顾胜文车险领域资深管理者的身份恰好匹配。他在大家财险负责车险部总经理和车险理赔部总经理期间,积累了从车险产品定价到理赔管控的完整操盘经验。对于安诚财险而言,这种专业背景恰恰是当前最稀缺的资源。

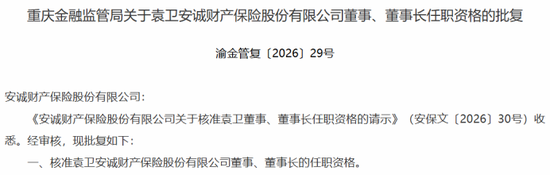

值得一提的是,今年3月18日袁卫被金融监管总局重庆局正式批复,担任安诚财险董事、董事长。但实际他于2025年9月已出任该公司党委书记,并被提名为该公司董事长。

同年12月,安诚财险股东倒手股权,其单一股东重庆城投集团拟将所持安诚财险10%股权无偿划转给第二股东重庆发展投资,而袁卫正是由股东单位重庆发展投资提名。(详情请见:《国资整合加速!股权划转、董事长到位、总经理悬空、5年目标部分达成,安诚财险高质量发展开新局?》)

袁卫:现任安诚财产党委书记、董事长。曾任煤科总院重庆分院工程师;中国证监会驻重庆办事处主任科员;中国人民银行重庆营业管理部金融研究处副处长、调查统计处副处长(正处级);重庆市金融工作办公室金融市场处处长;重庆市金融工作办公室党组成员、副主任;重庆市地方金融监管局党组成员、副局长;重庆市大渡口区政府副区长;重庆农村商业银行党委副书记。

从业经历上,袁卫的履历与顾胜文形成鲜明对照。公开信息显示,袁卫出生于1968年,其职业生涯始于煤科总院重庆分院工程师,而后转型金融领域。其先后在证监会驻重庆办事处、人民银行重庆营业管理部、重庆市金融工作办公室、重庆市地方金融监管局等监管机构任职,还曾担任重庆市大渡口区副区长,履新前为重庆农村商业银行党委副书记。

换言之,这是一位拥有深厚监管背景和政府资源的“政工型”掌门人。

单从履历背景来看,一位是出身监管体系、深谙政商逻辑的“定海神针”;一位是来自市场一线、精通车险业务的“攻坚利器”。这样的组合,对安诚财险而言,或许正是“治理+经营”双轮驱动的理想搭配。

袁卫曾明确表态,将“始终把风险防控和合规经营置于首位”“把业绩提升和稳健发展作为第一要务”。而顾胜文的实战经验,或许让这“第一要务”有了落地的抓手。

当然,作为一家注册在地方的财险公司,新班子面临的挑战同样严峻。安诚财险2025年全年保费收入51.83亿元、净利润仅0.30亿元;五年合计盈利不过1.53亿元,与2017年提出的“五年净利润5亿元”战略目标相去甚远。与此同时,年内多家分支机构因违规经营合计被罚超百万元,内控隐忧不容小觑。

但乐观的信号并非没有。2025年全年,安诚财险保险业务收入同比增长超7%,核心与综合偿付能力充足率均保持在339.47%的充裕区间。此外,该公司具有重庆国资体系的强大后盾,新任“将帅”的从业背景亦能为该公司发展提供资源、专业支撑。

现任董事长袁卫在内,安诚财险高管班子共13人。其中,袁卫目前主持公司全面工作,分管审计稽核部;党委副书记、工会主席周宗琼分管党群工作部、人力资源部(安诚保险研究院、教育培训中心),协助分管审计稽核部。13人中55岁以上3人,50岁及以下10人。

上表可见,2023年以来该公司管理层发生了较大范围更替,当下高管班子中新鲜血液居多。其中,去年底、今年初“将帅”空降;其他高管中6人为2023年后任命,此前入职的仅5人。而目前该公司入职最早的高管为2017年开始任党委委员的廖俊,2025年以来班子内部职务又有一定幅度调整,目前其职务由常务副总经理调整为副总经理。

周宗琼:58岁,现任安诚财险党委副书记、工会主席,分管党群工作部、人力资源部(安诚保险研究院、教育培训中心),协助分管审计稽核部。曾任重庆市万州区纪委、监察局纠风室主任;万州区财政局党组成员、纪检组长;渝北区财政局副调研员;渝北区交委党委委员、纪委书记;重庆龙兴工业开发区投资公司综合部部长;重庆市城市建设投资(集团)党群工作部、人力资源部部长,纪检监察室主任、纪委委员;重庆园林绿化建设投资(集团)党委委员、监事会主席;重庆市城市建设投资(集团)党群人事部部长。

段勇攀:50岁,现任安诚财险党委委员、副总经理、首席投资官,分管党委办公室(公司办公室)、健康险管理部、理赔管理部、资金运用部(股权投资部)。曾任重庆市社会保险局城乡养老保险管理中心副主任(主持工作);重庆市社会保险局城乡养老保险管理中心主任;重庆市人力资源和社会保障局养老保险处处长;重庆市社会保险局副局长、一级调研员。

廖俊:49岁,现任安诚财险党委委员、副总经理,分管市场发展部(战略企划部)、农险管理部。曾任重庆市委巡视组副处级巡视员;重庆市政协正处级机要秘书;重庆市政协办公厅秘书处调研员;安诚财险纪委书记。

李政:45岁,现任安诚财险党委委员、纪委书记,分管第一纪律检查室、第二纪律检查室。曾任共青团重庆市黔江区委副书记;重庆市城市建设投资(集团)党群工作部副主任;重庆市城投路桥管理党委书记、执行董事;重庆渝泓土地开发党总支书记、董事长。

薛春:50岁,现任安诚财险党委委员、副总经理,负责公司流动性风险管理,分管计划财务部、车险管理部、个人渠道部、客户服务部。曾任安诚保险销售执行董事、总经理;安诚财险总经理助理。

李昊轩:50岁,现任安诚财险党委委员、总经理助理,分管非车险管理部、互联网业管部、重大客户部(渠道管理部)。曾任重庆保监局统计研究处处长助理(主持工作)、副处长(主持工作);重庆保监局办公室主任,其间兼任万州监管组组长;重庆保监局财产保险监管处处长;恒大金融集团总裁助理;恒大保险代理筹建负责人;恒大保险经纪执行董事,其间兼任总经理;安澜保险经纪党支部书记、执行董事、总经理。

邹盛银:56岁,现任安诚财险党委委员、首席合规官,分管信息资源部、法律合规部。曾任重庆保监局财产险处副处长;重庆保监局人身保险监管处副处长;重庆保监局监察处(纪委办公室)副处长(主持工作);重庆保监局监察处(纪委办公室)处长;重庆银保监局人身保险监管处处长;安诚财险合规负责人。

陈佳林:47岁,现任安诚财险党委委员、董事会秘书、首席风险官,分管董事会办公室、风险管理部。曾任重庆市潼南区(县)纪委常委;重庆市潼南区群力镇党委副书记、镇长;安诚财险党委办公室(公司办公室)主任、公司纪委委员。

熊红霞:47岁,现任安诚财险总精算师、产品精算部总经理,分管产品精算部、再保险部,协助分管计划财务部。曾任安诚财险精算责任人。

付朝晖:48岁,现任安诚财险财务负责人。曾任华海财险总经理助理、财务总监;安诚财险计划财务部总经理。

董济宇:43岁,现任安诚财险纪委委员、审计责任人、审计稽核部总经理。曾任审计署驻重庆特派办金融审计处副处长。

从高层动荡到董事长、党委副书记双双到位,安诚财险用了整整一年时间,终于让治理架构重新站稳了脚跟。接下来,就看这对新搭档能否将“政工+业务”的互补优势真正转化为经营成果——尤其是在车险承保的攻坚战中打出实质性的突破。

对于这家偏居重庆、志在全国的中小财险公司而言,2026年或许就是真正意义上的新起点。

02

二十载五任董事长、多轮总经理动荡

安诚财险成立于2006年12月,注册资本金40.76亿元,是唯一一家总部设在重庆的中资财产保险公司,其实际控制人为重庆市国资委。目前该公司省级分支机构共有19家,经营区域包括北京、上海、重庆、广东(含深圳)、江苏、河南、陕西、浙江(含宁波)、四川、贵州、山东(含青岛)、山西、安徽、云南、甘肃、河北。

成立至今,安诚财险共经历了5任董事长,分别是华渝生、孙力达、陶俊、周平、袁卫。

安诚财险首位董事长是华渝生,2014年3月由于年龄原因辞去该职务,之后2位接任者分别为孙力达、陶俊。

2020年3月,该公司原董事长陶俊被免去董事长、董事、第三届董事会战略与投资决策委员会主任委员职务,后其被调任至重庆城投某下属单位担任监事长。

陶俊:曾任安诚财险董事长。曾任渝富资产经营管理董事、副总经理、党委委员、总经理,兼任安诚财险经营层临时负责人。

据媒体公开报道,陶俊任职期间,安诚财险一度想摆脱大股东重庆城投集团的控制,大股东与经营层在不少地方存在博弈。

此后的2020年9月,周平接任,其任职时间4余年。2025年1月份,周平因到龄被免去董事长职务后,董事长一职空缺9个月左右,直至提名董事长袁卫上任。2026年3月18日,重庆监管局正式批准袁卫担任安诚财险董事长。

相较于董事长的“安稳”,安诚财险总经理岗位显然动荡很多,目前该职务处于空缺状态,但顾胜文的到任为该职位带来了新的希望。

2011年4月罗宇星正式担任安诚财险总经理,2015年2月主动提出辞职,任期近4年。随后,2014年12月上任董事长的陶俊担任经营层临时负责人直至2015年12月。

罗宇星:男,汉族,1962年11月生。曾任重庆市城市建设投资(集团)党委委员、重庆渝开发党委书记、总经理。

2015年12月,在获得原保监会批复后,闵卫东正式担任总经理一职。

闵卫东:公开履历显示,闵卫东早年曾先后在江苏省委宣传部、原保监会江苏监管局工作和任职。2009-2015年,其历任紫金财险副总经理、合规负责人、董事会秘书。2015年9月闵卫东转战安诚财险,同年12月起任安诚财险总经理,并于2016年9月起任安诚财险董事。

2018年8月,安诚财险发布公告,时任党委委员、常务副总经理的胡仲林被指定为经理层临时负责人,任期三个月。同年底,闵卫东离任。

胡仲林:曾任安诚财险党委委员、常务副总经理。2007年2月起任该公司副总经理;2007年8月起任该公司党委委员;2016年3月起任该公司常务副总经理;2016年7月至2018年9月兼任该公司法律责任人,2018年8月至2018年11月任该公司经理层临时负责人。

2021年,周炯任安诚财险总经理一职,结束了该公司长达3年多的总经理“空白期”。近2年后的2023年11月,其董事的任职资格也获批。

不过2年后的2025年3月18日,周炯因涉嫌严重违纪违法,接受纪律审查和监察调查。次日,安诚财险公告原董事长周平担任临时负责人,周平在卸任董事长职务后火速回归救场,并于6个月后新任董事长人选到位后卸任。

如今顾胜文于2026年3月担任安诚财险党委副书记,并提名为该公司副总经理。其正式上任让悬而未决的总经理人选终于有了眉目。

03

保费首破50亿,盈利尚薄弱

稳定微利、保费起起伏伏未突破过50亿元的安诚财险,一向看似平稳。但随着股权变动、“一把手”更替,2025年其业绩显现出高于以往的增长,总资产明显增加,保费也成功突破50亿平台。

值得注意的是,2025年也是其上一个5年战略规划的收官之年。2021年股东大会审议通过了《公司2021-2025年战略规划报告》,同时时任董事长周平提出要坚决落实“五个三”的重点工作,即:

“树牢三个理念”:发展至上理念、客户至上理念、利润至上理念。

“强化三种精神”:担当精神、创新精神、开拓精神。

“实现三大突破”:健康险要尽快突破10亿元、农险要尽快突破2亿元、综合赔付率要达到对标公司平均水平。

“推动三大发展”:一是建立安诚生态圈。重点打造医养生态圈、出行生态圈、消费金融圈、农业生态圈等跨行业生态圈;二是壮大重庆基本盘。充分发挥重庆总部优势,编好规划、配强队伍、抓好资源、打响口碑,力争市场占有率至少达到10%,规模达到30亿左右的目标;三是重构安诚销售链。持续拓宽销售渠道,明晰渠道定位、业务归属、费用政策,进一步做优车险、实现有效益的发展。进一步做强非车险,逐步提高非车险占比,力争2025年占比达到43%以上,高于中小保险公司平均水平。

“夯实三重保障”:组织保障、人才保障、系统保障。

对于该公司而言,车险始终是第一大险种,2025年签单保费27.87亿元,占比约51.61%,呈稳中有降趋势。健康险为第二大险种,规模稳定在11至12亿元左右,农险也成功突破2亿元。责任险、意外险、企财险均呈稳步增长,非车险占比总体上升,达到43%以上的业绩目标,该公司正加速向非车险领域转型。

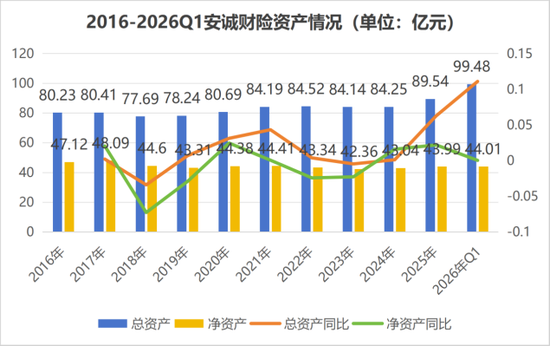

2016年至2025年,安诚财险总资产整体呈小幅波动、缓慢增长态势,从80.23亿元逐步增至89.54亿元,2026年Q1资产规模加速扩张,已达99.48亿元。净资产在42至48亿元区间内波动,2025年末为43.99亿元,整体变动幅度不大,资本实力相对稳定。

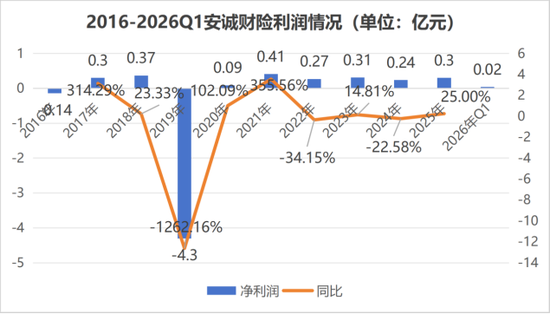

净利润是公司经营中最突出的问题。2019年净亏损高达4.30亿元,2021年至2025年五年合计盈利仅1.53亿元,并未达到“五年净利润5亿元”的战略目标。2025年净利润靠下半年回暖才勉强维持。该公司陷入“保费增长、承保亏损”困境,利润主要依赖投资收益弥补承保亏损。

保险业务收入是近年来增长最突出的指标,从2016年的37.51亿元逐年攀升,2025年首次突破50亿元大关,达51.83亿元,同比增长7.13%。2026年Q1实现20.59亿元,延续增长势头。但该公司净利润始终在低位徘徊,呈典型的“增收不增利”特征。

其2016-2024年间投资收益波动剧烈,且尚未公布2025年年报,据2025年Q4偿付能力报告披露,该公司累计投资收益率3.77%,近三年平均投资收益率3.19%。投资收益的剧烈波动,暴露出公司盈利对投资端高度依赖。

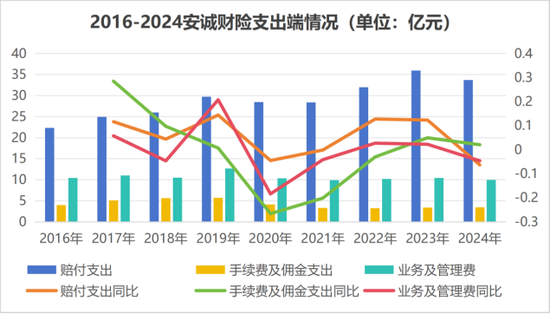

赔付支出呈逐年上升趋势,但背后存在综合成本率持续高企的深层问题:2025年综合成本率达104.45%,2026年Q1增至105.07%,承保端处于亏损状态。手续费及佣金支出先升后降再趋稳,这反映了公司在渠道成本管控方面的主动作为,也与行业“报行合一”监管趋严的大背景有关。业务及管理费波动有限,整体管控较为平稳。

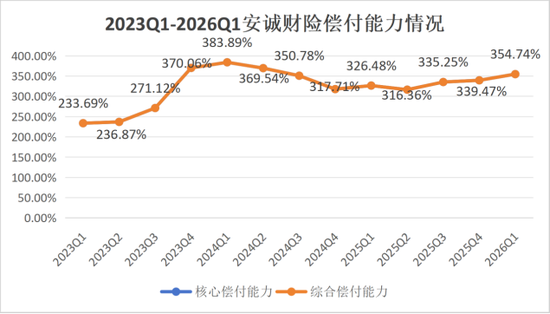

两项偿付能力充足率始终保持一致且远高于监管要求,资本较为充裕,2025年第二、三季度风险综合评级均为B类。在承保亏损常态化及利率下行背景下,该公司仍面临较大经营压力。

从图中可以看到,该险企偿付能力在2023年三季度抬头,据2023年年度报告显示,偿付能力上升原因为金融监管总局在2023年9月下发了《关于优化保险公司偿付能力监管标准的通知》,偿付能力监管标准的优化及规则调整,使该公司最低资本占用减少,加上2023年该公司各类资产风险暴露的变化等。

从“将帅”齐缺到袁卫、顾胜文相继到位,安诚财险用一年多时间艰难重建了治理架构。如今“政工+业务”的指挥棒已经交接,但真正的考题仍在账面。车险承保盈利这场硬仗,是在激烈竞争的中小财险市场中活下去的关键。2026年,期待这家老牌险企的新一轮答案揭晓。

责任编辑:李琳琳

华体会,mk体育官网登录,

华体会网址相关资讯:体育mk棋牌电子,