炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,华健未来(成都)科技股份有限公司以保密形式向港交所主板提交上市申请书,中信证券担任独家保荐人。招股书显示,公司成立于2017年,专注于自身免疫、代谢及肿瘤学疾病领域的创新药物研发,核心产品为HJ787、HJ178及HJ891。

成立至今,华健未来累计未弥补亏损达5.67亿元,2025年底现金及现金等价物仅剩372万元,烧钱速度仍在加快,无任何产品上市,收入全靠对外许可合作;三大核心1类创新药均处于临床阶段,TYK2、GLP-1/GIP、KRAS G12C赛道全是红海且研发进度落后于头部竞品,市场空间与商业化前景堪忧;此次IPO前估值27亿元,市研率高于18A未盈利药企中位数,同时创始人绝对控股,核心管理层多来自老东家,创始人薪酬更是其他核心高管的近4倍,治理结构与薪酬体系或存隐忧。

两年亏损超3亿,三大核心产品均陷红海竞争

从财务数据看,华健未来自成立以来一直处于亏损状态,且亏损规模不断扩大。招股书显示,2024年和2025年,公司分别实现营业收入180万元和1298.2万元,同期净亏损分别为2.023亿元和1.351亿元,两年合计亏损3.374亿元。截至2025年底,公司累计未弥补亏损已达5.67亿元。

从亏损原因来看,研发开支是公司最大的支出项。2024年和2025年,公司的研发开支分别为7500万元和1.102亿元。随着核心产品进入II期和III期临床试验,公司的研发投入或将进一步增加。

对于一家尚无产品上市的临床阶段生物科技公司而言,持续亏损本是行业常态,但华健未来的问题在于,其现金储备已难以支撑基本的研发和运营活动。2024年底,公司现金及现金等价物还有5381万元,仅仅一年后就只剩下372万元,降幅高达93.1%。2025年,公司经营活动所用现金净额为8943万元,较2024年的7804万元增加14.6%,公司的烧钱速度仍在加快。

业务方面,华健未来目前尚无产品获批上市销售,其收入全部来源于与君实生物及筠泽创曜的对外许可及合作协议。2021年1月,公司自君实生物收取预付款项3000万元;2025年7月,自筠泽创曜收取第一笔及第二笔里程碑付款2000万元。需要关注的是,君实生物不仅是华健未来的重要合作伙伴,还是公司的股东之一,其持有公司2.10%的股份。

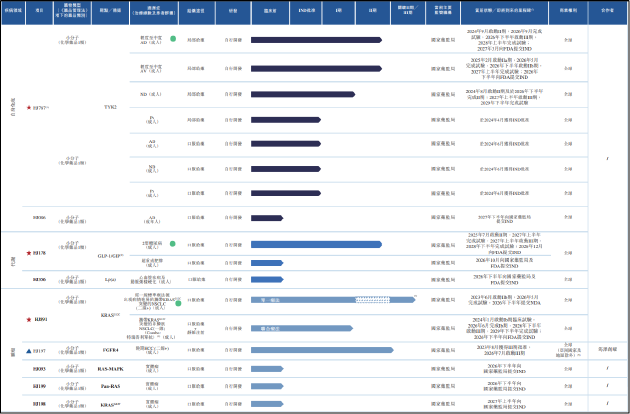

从在研管线看,公司目前拥有三款自行研发的核心产品,分别为选择性TYK2抑制剂HJ787、口服GLP-1/GIP双靶点药物HJ178和KRAS G12C抑制剂HJ891。然而,三款产品不仅研发进度相对落后,且都面临着激烈的市场竞争,未来的市场前景或不容乐观。

其中,HJ787是华健未来进展最快的核心产品之一,目前处于II期临床阶段,主要用于治疗特应性皮炎及寻常痤疮等自身免疫疾病。然而,目前TYK2抑制剂赛道已经非常拥挤,根据药渡数据,截至2026年5月,国内已有10余款TYK2靶向候选药物处于II期或III期临床开发阶段。在口服制剂领域,瀚森制药的HS-10374、海思科的ESK-001、诺诚健华的ICP-448等均已进入III期临床,进度明显领先于华健未来的HJ787。

HJ787的差异化优势主要在于其局部给药方式,但需要关注的是,外用TYK2抑制剂的市场空间也存在一定的局限性。特应性皮炎和寻常痤疮虽然患者群体庞大,但轻度至中度患者通常首选外用糖皮质激素、钙调磷酸酶抑制剂等传统药物,相关药物价格低廉、疗效确切,且已经在临床上使用多年。而TYK2抑制剂作为新一代靶向药物,价格必然会远高于传统药物,其市场渗透速度和患者接受度都存在较大的不确定性。

HJ178是华健未来布局代谢疾病领域的核心产品,为口服GLP-1/GIP双靶点药物,瞄准2型糖尿病及肥胖症治疗。GLP-1类药物是近年来全球医药市场最热门的赛道之一,市场规模快速增长。但与此同时,GLP-1赛道也已经成为一片红海,竞争异常激烈。

从市场竞争格局来看,GLP-1领域已经形成了明显的梯队。第一梯队是诺和诺德和礼来两家跨国巨头,它们凭借先发优势和强大的临床数据,占据了全球GLP-1市场90%以上的份额。诺和诺德的司美格鲁肽、礼来的替尔泊肽(GLP-1/GIP双靶点)和瑞他鲁肽(GLP-1/GIP/GCGR三靶点)已经成为市场上的绝对领导者,并且在不断拓展新的适应症。

在国内市场,GLP-1赛道同样竞争激烈。截至2026年5月,国内已有14款GLP-1相关疗法获批上市,其中包括华东医药的利拉鲁肽、翰森制药的聚乙二醇洛塞那肽、信达生物的IBI362等多款国产产品。此外,还有5款处于后期临床阶段的口服GLP-1相关疗法,预计将在未来1-2年内陆续获批上市。

而华健未来的HJ178目前还处于临床阶段,距离上市至少还有3-5年时间。等到HJ178上市时,GLP-1市场的竞争格局将更加稳定,市场份额将更加集中。作为后来者,HJ178不仅要与已经上市的重磅产品竞争,还要面对众多即将上市的同类产品的挑战。在没有显著差异化优势的情况下,HJ178或难获得可观的市场份额。

更重要的是,GLP-1类药物的价格正在快速下降。随着越来越多的产品进入医保目录和集采范围,GLP-1类药物的价格已经从最初的数千元一支下降到了几百元甚至几十元一支。未来,随着更多仿制药的上市,GLP-1类药物的价格还将进一步下降,或将显著压缩HJ178的利润空间,未来产品即使能成功上市,也可能面临上市即亏损的尴尬局面。

HJ891是华健未来布局肿瘤领域的核心产品,为高选择性的KRAS G12C抑制剂,覆盖非小细胞肺癌和结直肠癌等主流适应症。KRAS是人类肿瘤中最常见的突变基因之一,KRAS G12C抑制剂的研发一直是全球医药行业的热点。

然而,KRAS G12C赛道的竞争同样激烈。据不完全统计截至2026年5月,全球已有6种KRAS G12C抑制剂获批上市,包括安进的索托拉西布、BMS的阿达格拉西布、信达生物/劲方医药的氟泽雷塞、正大天晴的格索雷塞等。此外,还有数款处于后期临床阶段的KRAS G12C候选药物,预计将在未来2-3年内陆续获批上市。

估值高于行业中位数,管理层薪酬差距悬殊

估值方面,华健未来此次 IPO 的募资总额为 6.19 亿元,最后一轮估值为 27 亿元。由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。而市研率是在此背景下引入的关键量化估值指标,可作为相关公司的作为公司估值参考。

以2025年公司研发开支计,华健未来市研率约24.55倍。Wind数据显示,目前已通过18A规则上市的未盈利生物医药企业市研率中位数为22.39倍,算数平均值为33.75倍,公司IPO前估值已处于行业中上水平。

治理结构层面,华健未来的创始人姬建新通过直接及间接方式合计控制公司57.5%的投票权,为公司的实际控制人。具体来看,姬建新直接持股20.71%,通过成都闻韶企业管理中心(有限合伙)持股33.29%,通过苏州积石堂持股3.5%,三者合计持股57.5%,控股地位较为稳固。

值得关注的是,华健未来的核心管理层大多来自创始人姬建新的老东家成都地奥制药集团有限公司。资料显示,姬建新在创立华健未来之前,曾于2007年6月至2016年11月在成都地奥制药集团有限公司担任多个职务,最后职位为执行副总裁。而公司的首席运营官杨翔宇也曾于2013年8月至2016年7月在成都地奥制药集团有限公司担任药物开发研究员。

从薪酬待遇看,华健未来核心管理层薪酬差距较为显著。招股书显示,姬建新2025年的年薪为279万元,加上股权激励1248万元,合计1527万元。而公司的研发总监郭娜和首席运营官杨翔宇的年薪均为158万元,加上股权激励239万元,合计397万元,姬建新的薪酬是其他核心管理层的近4倍。

责任编辑:公司观察

milan.com,http //j9.com/,

米兰app网页登录入口相关资讯:j9.com,