来源:市值风云

传统主业承压,智能化、新能源、国际化赶考。

作者 | 木盒

编辑 | 小白

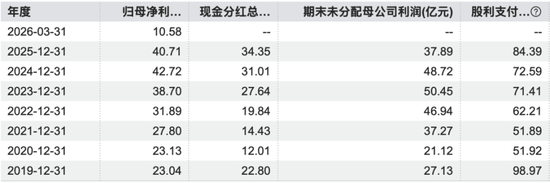

2025年,公牛集团(603195.SH)出现营收净利双下滑的局面:营业收入160.26亿,同比减少4.78%;归母净利润40.71亿,同比减少4.72%;扣非净利润36.25亿,同比减少3.13%。

(数据来源:wind)

公司总结的原因是受行业周期波动与市场环境变化的影响,其实仔细深究,就是地产后周期低迷,家装需求整体走弱。

公牛集团的两大基本盘——电连接(插座)、智能电工照明(开关、照明),高度依赖新房装修、二手房翻新。

国内房地产持续低迷,家装需求不足,直接导致电连接业务收入同比下降7.90%,下滑最严重,智能电工照明业务收入下滑2.80%。这两大业务占总收入95%,一跌就带动整体营收下滑。

(数据来源:wind数据)

不过2026年1季度业绩还算不错,保持增长态势:营业收入为40.6亿,同比增长3.52%;扣非归母净利润为9.83亿,同比增长15%。

4月29日晚披露财报之后,4月30日股价涨了8.49%,一定程度上反应了1季报的超预期。

那么站在如今这个时间点考虑,公牛集团的优点是什么?如今面临什么危机?如何去突围呢?

赚“品牌信任+渠道垄断+低技术迭代”的钱

公牛集团有很多优点,比如资产负债率很低,账上现金类资产很高。

2026年1季度,资产负债率为26.86%,账上类现金资产高达180亿,包含货币资金45.5亿以及交易性金融资产(银行理财+信托+资管+公募基金)139亿,而有息负债只有10亿。

所以它2025年财务费用为-0.97亿,同时还靠理财赚了3.91亿的投资收益。

(利润表,wind数据)

还有分红比例很高,2025年分红率高达84%。

(资料来源:wind数据)

最让人惊讶的是它的毛利率和净利率很高。

(资料来源:wind数据)

以2025年为例,公牛集团以较低研发投入(4.02%),取得43.14%的高毛利率和25.44%较高的净利率,加权ROE高达25%。而对比比亚迪财务指标为7.9%的研发投入,毛利率只有17.74%,净利率只有4.2%,加权ROE为15.31%。

因此,公牛赚的是“品牌信任+渠道垄断+低技术迭代”的钱,不是“硬核技术突破”的钱:

(1)研发不需要多,够用、安全、好用就行;

(2)只要消费者买插座只认公牛、小店只卖公牛,高净利润就有保障。

“智能生态+新能源+国际化”突围

与优点相对应,公牛集团的担忧,核心有几点。

第一是,新业务增长不够快,量还比较少,这也限制了公司收入增长的天花板。

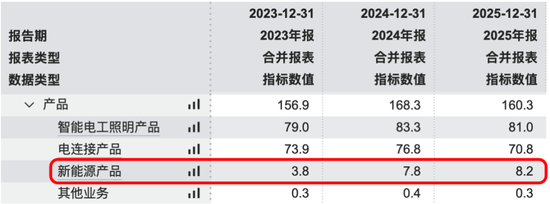

比如2025年新能源业务8.2亿,占比才5%,同比增长仅5%。

(收入构成,wind数据)

第二是基本还是国内收入为主,2025年公牛国内收入占比98%,所以国内环境对公牛业绩影响很大,海外收入只有2.7亿,占比仅1.68%,海外销售和品牌知名度远低于同行正泰、欧普、安克。

虽然近年公牛的业务版图不断扩展到新能源充电桩、全屋智能化等新兴领域,但是做大起来,业务还是以传统产品比如插座为主。

所以公牛集团针对这些薄弱之处,2025年明确了智能生态、新能源、国际化三大核心战略,试图打造第二增长曲线:

(1)智能生态战略:深耕AI与健康照明,完善全屋智能解决方案,拓展数据中心配电新赛道,推出适配AI算力的大功率PDU产品,赋能数字新基建;

(2)新能源战略:巩固家用充电领先优势,发力重卡超充、工商业储能,以欧洲为突破口推进户储业务本土化,构建光储充放一体化解决方案;

(3)国际化战略:以家装墙开、新能源储能为核心引擎,覆盖东南亚、欧洲等40多个国家,推进产品本土化研发与渠道深耕,加速“GONEO”品牌全球化。

另外,公牛集团还有两个担忧:新一代技术(如无线供电、全屋智能总线)颠覆插座形态;线下超强110万家渠道优势,可能被电商和新品牌(如小米生态)分流削弱。

因为从目前公牛布局的产品来看,生态不闭环,只是单品叠加,没有自研中枢与系统,只是开关+照明+晾衣机拼凑,不是真正全屋智能生态,没有类似美的、小米、华为等巨头,有路由器、网关、智能家电、汽车等全品类的智能互联。

回购用于股权激励,标准很低

截至2026年5月8日,公牛集团市值为810亿,股价为44.80元/股。

4月29日,公司为了建立员工与股东利益共享机制,发布了员工持股方案,考核的标准是以加权平均净资产收益率(ROE)为指标:2026年≥22%、2027年≥20%、2028年≥20%。

总资金不超过2.55亿,其中1.28亿元由员工自筹,另1.28亿元来源于公司依据《薪酬管理制度》提取的长期激励奖励基金,股权激励购买价格为41.38元/股。

股份来源自然是公司回购,4月30日的回购方案显示:计划一年内回购2-4亿,回购上限为62元/股。

说实话,基于2023年-2025年的加权ROE(29.2%、28.64%、24.91%),考核指标很容易完成,妥妥地给高管送股——其实对股东利益而言,最好还是直接回购注销。

公牛集团不是靠“硬科技研发”赚钱,而是靠品牌垄断+渠道霸权+低研发依赖+高现金流+强成本控制,把一个传统小电器做成了“现金牛”生意,财务报表体现是高毛利率、高净利率、高ROE和高现金分红。

但是公牛集团也存在一些困境,比如:

(1)传统业务跟地产强关联;

(2)智能生态存在智能但无生态,有硬件但无大脑的情况;

(3)新能源业务规模小、毛利低、技术弱、增速放缓;

(4)国际化起步晚、占比极低、进展慢;

(5)甚至还有可能随着技术变迁没有跟上时代发展的情况,毕竟研发投入不高。

2025年营收和净利润双双下滑,不过2026年1季度业绩重回增长超市场预期,说明公牛集团业务还是具有品牌韧性。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

责任编辑:杨红卜

九游会游戏官网,开云app,

j9老哥俱乐部相关资讯:开运体育,