新能源萱言

观点小结

核心观点:震荡偏多 消息面上,因未能按时提交2026年度RKAB申请,印尼能矿部暂停了超50家矿企(含34个镍矿项目)的IUP开采许可证。此次合规整顿进一步加剧了市场对镍矿供给的担忧,后续矿价下行空间受限;同时,硫磺价格高位运行推升湿法冶炼(HPAL)成本,对纯镍价格形成强支撑。

基本面来看,当前硫磺短缺沿产业链传导,导致印尼MHP减产、或直接拖累纯镍产出;印尼NPI产量则受电力约束与配额收紧双重压制,减产预期升温。当前镍市场情绪与基本面形成共振,产业趋势持续向好,关注情绪持续性及减产正反馈的兑现力度。

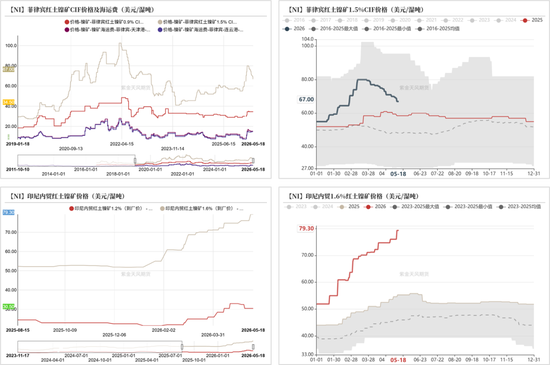

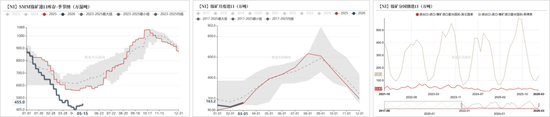

镍矿价格:偏空 截至5月18日,菲律宾Ni0.9%、Ni1.5%红土镍矿CIF价格环比上周分别-0、-3至34.5、67美元/湿吨。

印尼内贸镍矿:偏多 截至5月18日,印尼Ni1.2%、Ni1.6%内贸镍矿到厂价环比上周分别-0、+3.3至30.5、79.3美元/湿吨。

海运费:中性上周菲律宾-天津港、菲律宾-连云港海运费环比持平于15.25、14.75美元/湿吨。

硫磺价格:中性 据SMM口径,截至5月18日,印尼硫磺CIF价格环比上周持平于1175美元/吨。

精炼镍产量:偏多 截至2026年4月,中国电解镍月度产量环比-0.13万吨至3.71万吨,环比-3.39%,同比+2.2%。

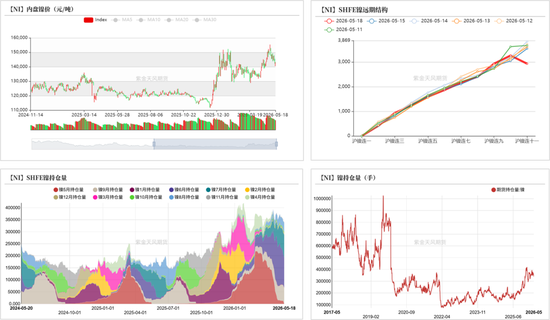

精炼镍库存(SMM):偏空 上周纯镍社会库存(包含上期所)环比+1.03万吨至11.16万吨,环比+10.19%。

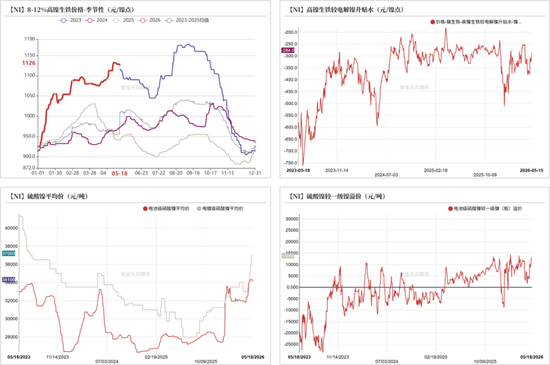

国内NPI价格:偏空 截至5月18日,8-12%高镍生铁均价环比上周-5元/镍点至1126元/镍点。

镍铁产量:偏多 截至2026年4月,印尼镍生铁产量环比-0.44万吨至13.03万镍吨,环比-3.27%。

硫酸镍产量:偏空 截至2026年4月,中国硫酸镍月度产量环比+495吨至3.56万镍吨,环比+1.41%。

不锈钢排产:偏空 预计2026年5月,中国不锈钢粗钢排产375.56万吨,月环比+0.63%,同比+8.45%。

不锈钢社会库存:偏多 截至5月15日,不锈钢社会库存环比上周-1.04万吨至113.48万吨,环比-0.91%。

不锈钢成本:偏空 截至5月15日,中国304冷轧不锈钢生产成本环比上周-34元/吨至14674元/吨,环比-0.23%。

平衡&展望

-

上周总结:矿端,菲律宾主产区雨季基本结束,镍矿市场供应量逐步回升。印尼方面,镍矿开采配额收紧,矿价整体高位运行,尽管新版HPM公式已将铁、钴、铬纳入计价,大幅推高了理论基准价,但多数冶炼厂现阶段拒绝接受新溢价,沿用固定价格或“HPM+7-10美元升水”的的定价机制。镍铁方面,NPI价格整体维持高位震荡格局,但上周随着市场情绪转变,下游不锈钢价格走弱、采购态度谨慎,镍铁厂家挺价意愿边际减弱。硫酸镍方面,原料价格走高强化成本支撑,下游前驱体企业5月排产预期回升,补库需求增加,镍盐价格或延续偏强运行。需求端,不锈钢市场高位承压,镍、铬原料价格边际松动,供需整体改善有限。当前钢厂利润有所修复,五月排产继续增加,关注原料端价格走势及不锈钢库存变化情况。整体来看,消息面上,因未能按时提交2026年度RKAB申请,印尼能矿部暂停了超50家矿企(含34个镍矿项目)的IUP开采许可证。此次合规整顿进一步加剧了市场对镍矿供给的担忧,后续矿价下行空间受限;同时,硫磺价格高位运行推升湿法冶炼(HPAL)成本,对纯镍价格形成强支撑。基本面来看,当前硫磺短缺沿产业链传导,导致印尼MHP减产、或直接拖累纯镍产出;印尼NPI产量则受电力约束与配额收紧双重压制,减产预期升温。当前镍市场情绪与基本面形成共振,产业趋势持续向好,关注情绪持续性及减产正反馈的兑现力度。

镍价震荡下探

产业新闻更新

-

彭博科技,雅加达--能源与矿产资源部(ESDM)冻结了50多个尚未制定2026年工作与成本预算计划(RKAB)的矿产和煤炭开采企业的许可证(IUP)。目前,被冻结资质的矿企已被给予90天的宽限期以补报2026年RKAB,若逾期仍未履行合规义务,能矿部或将依法永久撤销其IUP采矿许可证。

-

据SMM了解,2026年3-4月起,印尼高镍生铁产线已有部分因镍矿供应不足及成本高企进入检修减产状态,叠加园区内电解铝产能投产,电力资源分配下,预计未来数月IWIP工业园区将有10-15%的现有高镍生铁产能维持轮换检修状态,短期供应难有明显恢复。

-

华友钴业公告称,华飞镍钴因生产辅料硫磺价格大幅上涨,且自投产以来长期处于高负荷运行等综合因素,经公司研究决定,自2026年5月1日起,对华飞镍钴部分产线进行临时停产检修。本次检修期间,预计将影响华飞镍钻约50%的产量。

-

据Mysteel调研,4月28日华南某钢厂高镍铁采购价1150元/镍(到厂含税),成交数千吨。市场反馈,入炉镍矿品位持续下滑影响,高镍生铁产出品位明显下降,部分高镍生铁项目产出镍铁品位下滑至11%左右,高品位镍生铁溢价持续扩大。受此影响,印尼不锈钢项目计划采购水淬镍以应对高品位镍铁紧缺。

-

Weda Bay镍矿计划于5月进入停产维护状态,受限于RKAB采矿配额限制,1Q26镍矿外销量仅为900万湿吨(2026年RKAB配额获批1200万湿吨)。公司已申请上调配额,计划在IWIP工业园区高压酸浸(HPAL)设施投产后寻求进一步增加配额。

数据来源:公开资料整理;紫金天风期货研究所

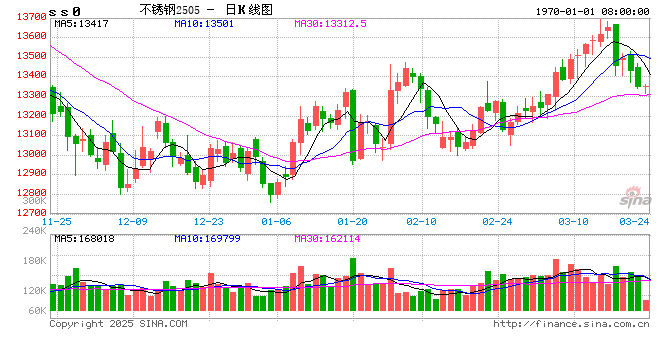

盘面震荡回调

-

上周沪镍主力合约开于147300元/吨,收于143330元/吨,周内高点149350元/吨,低点142260元/吨,周跌2.13%。

现货贴水收窄

-

截至5月18日,电解镍现货价格环比上周-5450元/吨至142850元/吨,环比-3.67%。

-

截至5月18日,金川镍价格环比上周-5350元/吨至143850元/吨,环比-3.59%;金川镍升水环比+350元/吨至1550元/吨。

-

截至5月18日,进口镍价格环比上周-5450元/吨至141950元/吨,环比-3.70%;进口镍升水环比+250元/吨至-350元/吨。

进口窗口关闭

-

截至5月15日,LME镍价环比上周-365美元/吨至18580美元/吨,环比-1.93%;LME镍0-3现货贴水环比+7.84美元/吨至-192.57美元/吨。

-

截至5月18日,电解镍进口盈亏环比上周-495.55元/吨至-594.9元/吨,电解镍出口盈亏环比+12.2美元/吨至-360.47美元/吨。

镍铁价格高位盘整

-

截至5月18日,8-12%高镍生铁均价环比上周-5元/镍点至1126元/镍点,高镍生铁较电解镍溢价环比+21.5元/镍点至-284元/镍点。

-

截至5月18日,电池级硫酸镍均价环比上周-220元/吨至34100元/吨,电镀级硫酸镍均价环比上周+1000元/吨至37000元/吨。电池级硫酸镍较一级镍板溢价环比+4450元/吨至13050元/吨。

镍矿:矿价承压调整

矿价涨跌互现

-

截至5月18日,菲律宾Ni0.9%、Ni1.5%红土镍矿CIF价格环比上周分别-0、-3至34.5、67美元/湿吨。菲律宾镍矿价格面临下行压力,供应方面,随着主产区雨季结束,镍矿出货量显著增长。上周菲律宾-天津港、菲律宾-连云港海运费环比持平于15.25、14.75美元/湿吨。

-

截至5月18日,印尼Ni1.2%、Ni1.6%内贸镍矿到厂价环比上周分别-0、+3.3至30.5、79.3美元/湿吨。火法矿供应偏紧,定价方面,目前冶炼厂主要采用固定价格或“HPM+7-10美元升水”的模式。此外,部分冶炼厂开始推行统一的火法矿基准指标(钴0.05%、铁20%、铬1%),而不论矿山实际产出的矿石状况差异。此外,市场上的成分奖励已缩减至极低水平,大部分奖励已涵盖在升水之中。

港口库存回升

-

截至5月15日,镍矿港口库存环比上周+15万吨至455万湿吨,环比+3.41%。需求方面,本周NPl价格整体上涨,但冶炼厂对原料端持续博弈压价,出于去库存及维持贸易周转的考虑,预计矿方将在后续报价中做出让步。

-

据海关数据统计,2026年3月,全国镍矿进口量163.19万吨,环比+33.34%,同比+6.30%。其中,自菲律宾进口量139.32万吨,占本月进口量的85.37%。截至2026年3月,全国镍矿累计进口量424万吨,累计同比+18.0%。

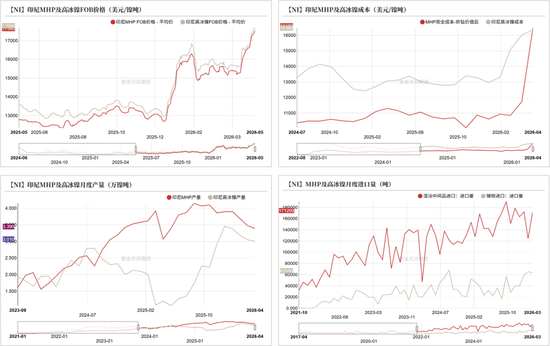

MHP产量同比缩减

-

截至5月18日,MHP FOB价格环比上周-295美元/吨至17262美元/吨,环比-1.68%;高冰镍FOB价格环比+8美元/吨至17563美元/吨,环比+0.05%。

-

据SMM口径,截至2026年4月印尼MHP产量环比-0.09万吨至3.39万吨,环比-2.59%;印尼高冰镍产量环比-0.04万吨至3.01万吨,环比-1.31%。由于硫磺原料供应紧张,五月MHP产量将进一步缩减。

-

截至2026年3月,MHP月度进口量17.12万吨,环比+37.49%,同比+1.46%;高冰镍月度进口量6.36万吨,环比-2.33%,同比+61.82%。

精炼镍:供应压力不减

精炼镍:供应高位运行

-

截至2026年4月,中国电解镍月度产量环比-0.13万吨至3.71万吨,环比-3.39%,同比+2.2%。

-

截至2026年3月,中国精炼镍月度进口量1.92万吨,环比+13.16%,同比+129.98%。2026年1-3月,中国精炼镍累计进口量5.82万吨,累计同比+40.11%。

-

截至2026年3月,中国精炼镍月度出口量2511吨,环比+15.40%,同比-82.71%。2026年1-3月,中国精炼镍累计出口量8591吨,累计同比-82.97%。

精炼镍:库存加速累积

-

截至5月18日,SHFE镍仓单环比上周+8182吨至7.86万吨,环比+11.63%。LME镍仓单环比上周-1278吨至27.56万吨,环比-0.46%。

-

上周纯镍社会库存(包含上期所)环比+1.03万吨至11.16万吨,环比+10.19%。其中华东社会库存环比+2114吨至3.17万吨,上海保税区库存环比持平于0.17万吨。

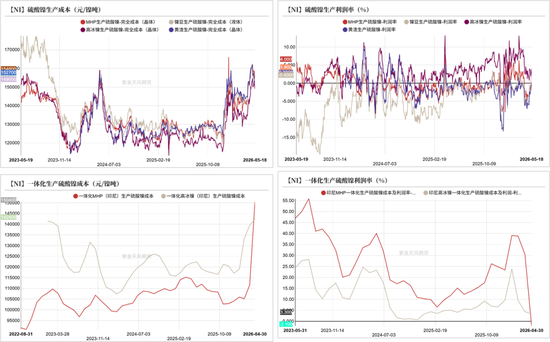

精炼镍:成本大幅上抬

-

截至2026年4月,据SMMM口径,一体化MHP、高冰镍生产电积镍成本环比分别+3.92万元、+2961元/吨至159018元/吨、150956元/吨;一体化MHP、高冰镍生产电积镍利润率环比分别-30.7、-5.7个百分点至-21.6%、-17.4%。湿法成本大幅上抬,主因印尼硫磺成交价格从三月初的540美元/吨上涨至1175美元/吨。

硫酸镍:价格重心上移

硫酸镍:产量维持稳定

-

截至2026年4月,中国硫酸镍月度产量环比+495吨至3.56万镍吨,环比+1.41%。

-

截至2026年3月,中国硫酸镍月度进口量2.97万吨,环比+17.4%,同比+61.5%。2026年1-3月,中国硫酸镍月度累计进口量8.67万吨,累计同比+77.4%。

数据来源:SMM;紫金天风期货研究所

硫酸镍:成本支撑偏强

-

MHP系数和辅料价格仍处高位,部分厂商即期成本较高,镍盐报价依旧维持高位。库存方面,本周上游镍盐厂库存指数由5.6天上行至8.2天,下游前驱厂库存指数由10天下滑至9.6天,一体化企业库存指数维持6.8天;买卖强弱方面,本周上游镍盐厂出货情绪因子维持2.0,下游前驱厂采购情绪因子由2.6下滑至2.5,一体化企业情绪因子由2.6下滑至2.4。

-

截至5月18日,MHP、镍豆、高冰镍、黄渣生产硫酸镍利润率环比上周分别+1.9、+3.5、+0.3、+2.8个百分点至0.3%、1.8%、4%、-0.4%。

镍铁:价格高位运行

镍生铁:产量小幅下滑

-

截至2026年4月,中国镍生铁产量(金属量)环比-0.04万吨至2.76万镍吨,环比-1.39%。

-

截至2026年4月,印尼镍生铁产量环比-0.44万吨至13.03万镍吨,环比-3.27%。

-

据海关数据统计,截至2026年3月,中国镍铁月度进口量82.3万吨(折金属量9.77万吨),环比-1.0%,同比-18.7%。2026年1-3月,中国镍铁进口总量256.5万吨,同比-10.0%。

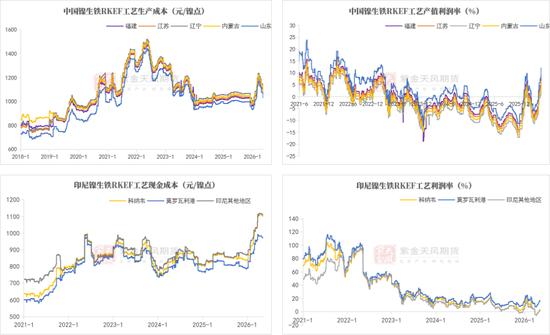

镍生铁:利润空间转好

-

截至5月15日,印尼科纳韦、莫罗瓦利、其他地区镍生铁生产成本环比分别-3、-2、-2元/镍点至1101、971、1109元/镍点。印尼镍铁生产利润率环比分别+0.7、+0.8、+0.7个百分点至3.1%、16.9%、2.4%。

不锈钢:基本面偏弱

不锈钢:盘面承压下行

-

上周不锈钢主力合约开于15200元/吨,收于14835元/吨,周内高点15275元/吨,低点14760元/吨,周跌1.98%。

-

截至5月18日,304/2B卷-毛边无锡报价环比上周-225元/吨至15225元/吨,环比-1.46%。

不锈钢:供应压力较大

-

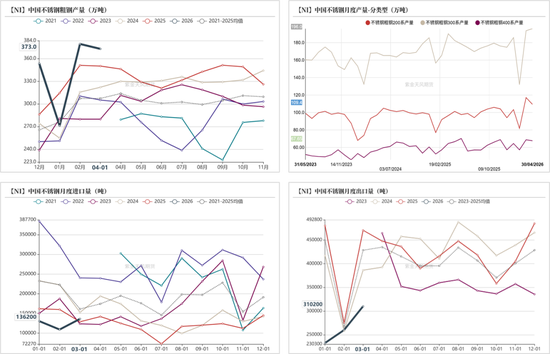

据Mysteel统计,2026年5月中国不锈钢粗钢预估排产375.56万吨,月环比+0.63%,同比+8.45%。

-

其中:200系103.25万吨,月环比-5.58%,同比+5.78%;300系204.76万吨,月环比+4.36%,同比+14.73%;400系67.55万吨,月环比-0.15%,同比-3.79%。

-

截至2026年3月,中国不锈钢进口量13.62万吨,环比+24.72%,同比+5.71%;中国不锈钢出口量31.02万吨,环比+19.29%,同比-34.09%。

-

2026年1-3月,中国不锈钢累计进口量40.83万吨,同比-9.44%;累计出口量79.48万吨,同比-35.17%。

不锈钢:仓单数量增加

-

截至5月15日,不锈钢社会库存环比上周-1.04万吨至113.48万吨,环比-0.91%。其中,300系库存环比-0.3万吨至68.9万吨,环比-0.43%。

-

截至5月18日,不锈钢仓单数量环比上周+0.62万吨至7.03万吨,环比+9.67%。

不锈钢:即期利润较好

-

截至5月15日,中国304冷轧不锈钢生产成本环比上周-34元/吨至14674元/吨,环比-0.23%。

作者:陈琳萱

从业资格证号:F03108575

交易咨询证号:Z0021508

邮箱:chenlinxuan@zjtfqh.com

研究助理:王若颜

从业资格证号:F03134422

联系方式:wangruoyan@zjtfqh.com

责任编辑:李铁民

开运体育,星空体育下载地址,

开云电竞比分相关资讯:星空入口,