《港湾商业观察》徐慧静

当智能驾驶从概念走向量产,以软件为核心的解决方案提供商正成为资本市场追逐的新标的。

近日,苏州天瞳威视电子科技股份有限公司(简称,天瞳威视)向港交所递交上市申请,拟发行H股登陆港股,联席保荐人为中银国际、汇丰及华泰国际。

招股书显示,公司成立于2016年,是中国领先的以软件为核心的智能驾驶解决方案提供商,业务涵盖L2-L2+级及L4级自动化水平,并向全球市场提供智能行车、泊车解决方案及L4级智能驾驶套件、交钥匙方案等服务。

根据灼识咨询资料,按2024年装机量计,公司是中国第二大以软件为核心的智能驾驶解决方案提供商;按2024年前装解决方案海外出货量计,公司亦是中国最大的以软件为核心的L2-L2+级智能驾驶解决方案提供商。

然而,在L4级业务爆发式增长的背后,公司毛利率波动、客户集中度风险及持续亏损等问题,仍为此次IPO蒙上了一层不确定性阴影。

1

毛利率波动明显,盈利路径仍待验证

财务数据显示,天瞳威视在往绩记录期间实现了收入的快速增长。2022年、2023年及2024年,公司收入分别为1.72亿、2.04亿及4.83亿,2022年至2024年复合年增长率高达67.7%。进入2025年,增长势头进一步加速,截至2025年6月30日止六个月,公司收入达1.57亿,较2024年同期的5577.30万元激增182.1%。

招股书解释称,2024年收入显著增长主要由于L4级收入大幅增加;而2025年上半年收入大幅增长,则主要由于L4级业务的快速扩张,尤其是单价较高的软硬件一体化解决方案交付量增加。

收入结构的剧烈变化,成为理解天瞳威视财务表现的关键线索。2022年,公司收入主要依赖L2-L2+级解决方案,该板块贡献收入9460.70万元,占总收入的55.1%。2023年,随着多个大型L2-L2+级软件开发项目完成,该板块收入跃升至1.84亿,占比高达90.2%。

然而,2024年L4级解决方案异军突起,实现收入2.43亿,占比从2023年的3.6%飙升至50.2%,首次占据半壁江山;同期L2-L2+级收入虽增至1.87亿,但占比骤降至38.8%。

截至2025年6月30日止六个月,L4级解决方案实现收入8996.00万元,占比57.2%,而L2-L2+级占比则降至36.8%。工程服务收入亦从2022年的464.00万元增长至2024年的5251.10万元,成为另一重要收入来源。

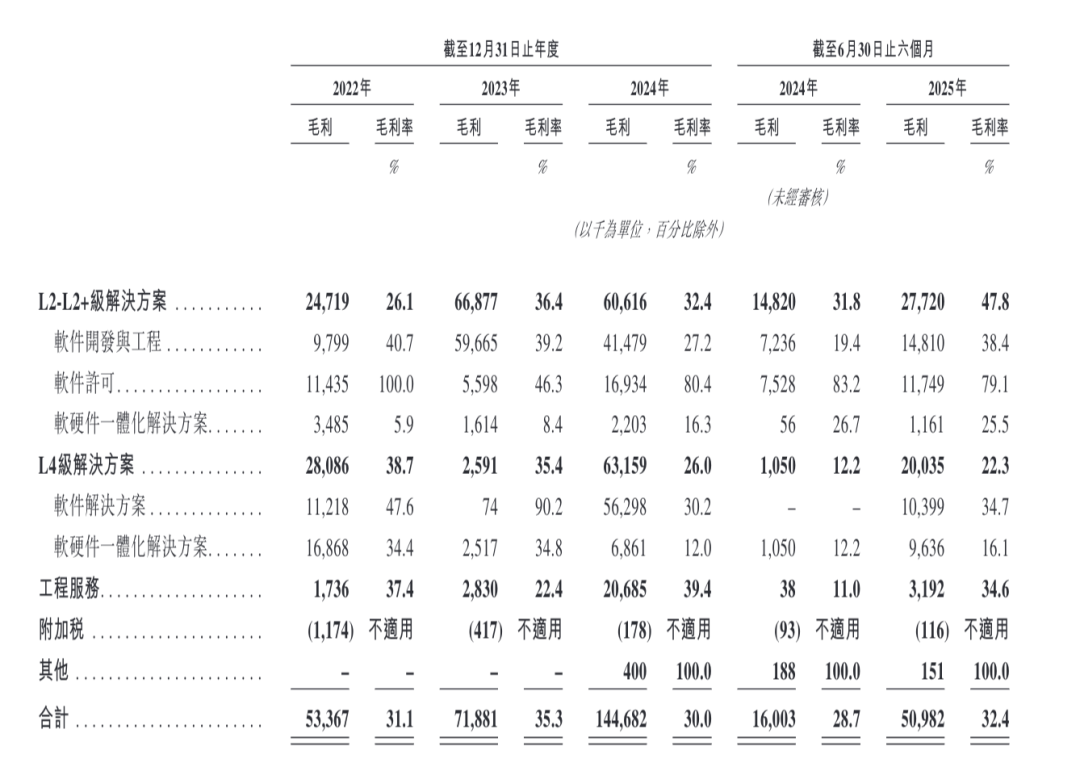

与收入高歌猛进形成对比的是,公司毛利率呈现明显波动。2022年、2023年、2024年及截至2024年及2025年6月30日止六个月,公司毛利率分别为31.1%、35.3%、30.0%、28.7%及32.4%。

分业务板块看,L2-L2+级解决方案毛利率相对较高,而L4级解决方案毛利率则明显承压。

招股书显示,L4级业务毛利率较低的核心原因在于其技术复杂度与定制化程度显著高于L2-L2+级,需要更高的软件开发成本,单位收入的成本投入更大。

更为关键的是,L4级业务内部结构正发生深刻变化:2024年该板块收入中,纯软件解决方案占76.55%,软硬件一体化仅占23.52%;而到了2025年上半年,软硬件一体化占比骤升至66.62%,纯软件占比降至33.32%。由于软硬件一体化方案需外购硬件组件,其毛利率远低于纯软件模式,直接拉低了L4级整体毛利率水平。

此外,L4级业务目前以车队运营商等B端客户为主,采用项目制定点交付模式,在商业化拓展初期,公司为获取战略客户和规模化订单,可能在定价上采取相对保守策略,短期内牺牲了部分利润空间。叠加该业务仍处于放量初期,固定成本摊薄不足,模块化复用程度有限,规模效应尚未充分释放,共同导致L4级毛利率暂时处于低位。

公司预期,未来随着规模经济效应显现及模块化开发效率提高,L4级解决方案的毛利率将会增加。这一波动轨迹表明,公司整体盈利能力对业务组合变化极为敏感,L4级业务虽撑起了收入规模,却暂时未能同步贡献同等水平的利润厚度。

天使投资人、资深人工智能专家郭涛表示:“L4级自动驾驶处于商业化早期,天瞳威视‘以收入换利润’的策略短期可行,但长期可持续性不足。行业初期通过软硬件一体化交付抢占市场、积累场景数据是必要手段,可长期依赖低价或高成本换营收,会持续加剧现金流压力。加之核心客户为车队运营商,其付费能力与自身商业化进度绑定,需求稳定性较弱,进一步加大长期经营风险。

L4级软硬件一体化方案毛利率存在天然上限:激光雷达、高算力芯片等硬件外购成本占比高,且场景定制化需求强,规模效应远慢于标准化产品。从行业数据来看,纯软件方案毛利率可达60%—70%,而软硬件一体方案仅20%—30%,若硬件成本占比居高不下,毛利率难以大幅提升。”

利润表层面的亏损情况同样值得高度关注。2022年、2023年、2024年及截至2024年及2025年6月30日止六个月,公司年内亏损及全面开支总额分别为-3.25亿、-2.31亿、-4.63亿、-1.25亿及-1.93亿。

也就是说,2024年亏损额较2023年扩大100.3%,而2025年上半年亏损额较2024年同期亦扩大54.5%。

不过,招股书解释称,往绩记录期间的净亏损主要源于与可赎回优先股相关的以公允价值计入损益的金融负债公允价值变动的非经常性非现金亏损。

剔除该等因素后,经调整亏损及全面开支总额(非国际财务报告准则计量)已大幅收窄,由2022年的-1.88亿减少至2023年的-8809.70万元,并进一步缩减至2024年的-437.80万元;2025年上半年经调整亏损为-417.20万元,较2024年同期的721.00万元减少42.1%,显示出经营效率的持续改善。

费用端的变化亦印证了公司从“重研发扩张”向“效率优先”的转型。研发开支占收入的百分比持续下降,由2022年的108.7%降至2023年的51.8%、2024年的24.3%,并进一步降至2025年上半年的11.6%。绝对金额方面,研发开支从2022年的1.87亿缩减至2023年的1.06亿,2024年略增至1.17亿,2025年上半年为1831.40万元。

销售及营销开支同样保持收缩态势,占收入比重从2022年的7.1%降至2024年的1.1%,2025年上半年为3.0%。行政开支占收入比重亦从2022年的21.7%降至2024年的6.1%,2025年上半年为12.0%。此外,2025年上半年产生其他开支901.50万元,主要与上市开支相关。

2

客户集中度大起大落,经营活动现金流持续为负

在业务规模快速扩张的同时,天瞳威视面临的客户与供应商集中度风险不容忽视,且相关指标在往绩记录期间呈现大幅波动。

客户集中度方面,2022年、2023年、2024年及2025年上半年(以下简称,报告期内),来自五大客户的收入分别为1.25亿、1.86亿、2.15亿及9989.70万元,分别占各期总收入的73.0%、91.4%、44.6%及63.5%。

其中,最大客户的收入分别为4424.80万元、1.27亿元、7349.60万元及3481.40万元,占比分别为25.8%、62.1%、15.2%及22.1%。2023年,公司最大客户依赖度一度飙升至62.1%,前五大客户占比亦高达91.4%,显示出极强的客户集中特征。

尽管2024年随着客户多元化拓展,最大客户占比回落至15.2%,前五大客户占比降至44.6%,但2025年上半年最大客户占比再度回升至22.1%,前五大客户占比亦反弹至63.5%。这种“先集中后分散再集中”的波动轨迹,反映出公司在不同业务阶段对核心大客户的依赖难以根本消除,而L4级业务的项目制交付特征可能进一步加剧这一周期性波动。

招股书坦言,倘失去一名或多名主要客户,或涉及此等客户的销售额大幅减少,可能会对业务、财务状况及经营业绩造成重大不利影响。

供应商端同样呈现类似的波动与集中趋势。报告期内,向五大供应商作出的采购额分别为2.23亿、1.15亿、1.16亿及6077.40万元,分别占各期总采购额的55.0%、72.6%、34.9%及31.2%。其中,向最大供应商的采购额分别为7808.50万元、6065.20万元、3555.80万元及2991.60万元,占比分别为19.3%、38.4%、10.7%及15.4%。

进一步来看,2023年供应商集中度达到峰值,前五大供应商占比高达72.6%,最大供应商占比38.4%,与公司当年L2-L2+级大型软件开发项目的外包需求增加直接相关。2024年及2025年上半年,随着L4级业务占比提升及自研能力强化,供应商集中度有所回落,但仍维持在相对高位。

更值得关注的是,天瞳威视的客户与供应商之间存在明显的重叠现象,这在一定程度上增加了业务关系的复杂性与潜在利益冲突风险。

报告期内,就董事所深知:采埃孚分别为公司2022年及2023年的五大供应商之一,亦同时为2023年的五大客户之一。各期,公司来自采埃孚的收入分别为300.00万元、2230.00万元、1890.00万元及140.00万元,分别占总收入的1.7%、10.4%、4.0%及0.9%。

供应商N(即客户D)分别为2022年、2023年及2025年上半年的五大客户之一,亦同时为2025年上半年的五大供应商之一,同期来自该客户的收入分别为1940.00万元、1610.00万元、1260.00万元及1190.00万元,占比分别为11.3%、7.6%、2.7%及7.6%。

此外,客户C作为2022年的五大客户之一,亦同时为公司供应商,2022年及2023年公司向其采购额分别为110.00万元及0.63万元,占采购总额的0.6%及0.0%;客户H作为2023年的五大客户之一,亦同时为公司供应商,2023年及2025年上半年公司向其采购额分别为22.81万元及13.00万元,占采购总额的0.1%及0.1%。

资金占用方面,随着收入规模扩张,公司营运资金需求显著增加。贸易及其他应收款项及预付款项从2023年末的1.11亿大幅增至2024年末的3.63亿,2025年6月末进一步增至3.91亿。增幅远超同期收入增速,显示出公司在产业链中的议价能力仍有提升空间,回款周期可能拉长。各期,贸易应收款项周转天数分别为233天、191天、166天及408天。

期后回款方面,截至2025年8月31日,公司2025年6月30日账面上4670万元、占比12.7%的贸易应收款项已后续结清。

同一时期,天瞳威视的存货分别为578.4万元、421.8万元、410.8万元及571.1万元,2025年上半年的增长与L4级软硬件一体化解决方案交付量增加导致的备货增长直接相关。各期,存货周转天数分别为15天、14天、5天及8天。合同成本从2024年末的1200.00万元增至2025年6月末的2200.00万元,亦反映出在执行项目的资金沉淀。

期后结转方面,截至2025年8月31日,公司2025年6月30日账面存货中已有130.00万元(占比22.80%)完成后续销售或领用。

经营活动现金流净额的表现,进一步揭示了公司营运资金层面的压力。2022年、2023年、2024年及截至2024年及2025年6月30日止六个月,经营活动所用或所得现金净额分别为-1.71亿、1.15亿、-1.89亿、-1.43亿及-7411.30万元。

具体来看,除2023年因营运资金变动改善实现净流入外,其余期间均呈现经营活动现金净流出状态。2024年及2025年上半年的持续净流出,与应收账款及存货占压资金密切相关。尽管2025年上半年净流出额较2024年同期有所收窄,但公司能否在收入高速增长的同时实现经营现金流的正向循环,仍是验证其商业模式健康度的关键指标。

郭涛进一步表示:“客户与供应商重叠(如采埃孚)、经营性现金流持续为负、应收账款周转天数大幅上升,直接反映天瞳威视产业链议价能力较弱。主机厂、Tier1厂商掌握场景与订单主导权,公司往往需接受账期延长、定向采购合作方硬件等条款,进而导致现金流承压。

客户与供应商重叠存在双重风险:治理层面,易引发关联交易不公允、利益输送问题,影响企业经营独立性;经营层面,合作方业务波动会同时冲击公司采购成本与销售收入,放大经营风险。”

财务结构的剧烈变化,是另一重要观察窗口。公司资产净值由2022年末的-6.64亿、2023年末的-8.95亿、2024年末的-13.58亿,一举转正至2025年6月末的4.99亿。负债净额的显著改善,并非完全源于经营利润的积累,而更多依赖于融资活动的现金补充。现金流量表显示,2025年上半年融资活动所得现金净额高达5.01亿,直接推高了期末现金及现金等价物至3.74亿。(港湾财经出品)

责任编辑:郝欣煜

米兰网官网,j9真人会,

milan相关资讯:老哥俱乐部,