华夏幸福基业控股股份公司(以下简称“华夏幸福”)对廊坊银行的减持仍在继续。

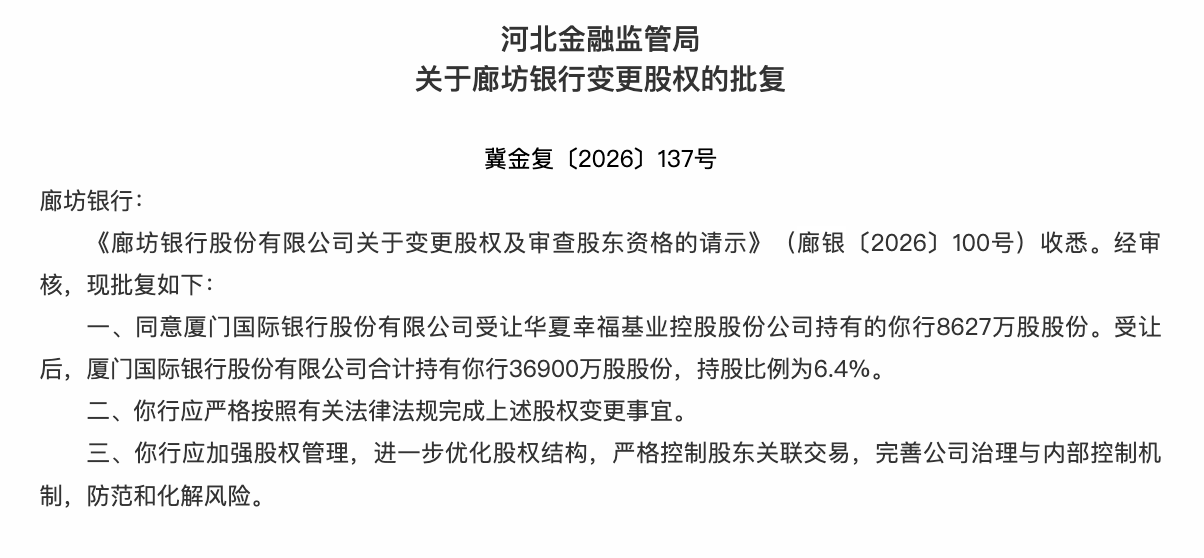

2026年5月18日,河北省地方金融监督管理局发布批复,正式同意厦门国际银行股份有限公司(以下简称“厦门国际银行”)受让华夏幸福所持有的廊坊银行8627万股股份。受让完成后,厦门国际银行合计持有廊坊银行3.69亿股股份,持股比例升至6.4%,成为该行重要股东之一。

这已是近一年半以来,廊坊银行迎来的又一次关键性股权变动。

2025年初,廊坊市投资控股集团(以下简称“廊坊控股”)通过受让多家股东合计12.55%的股权,一跃成为廊坊银行第一大股东;而此次厦门国际银行的增持,使其有望成为第四大股东。随着问题股东接连出清,廊坊银行国有股权占比大幅提升,实现了由政府参股的城商行向国资控股银行的转型。

不过,2025年7月至2026年4月期间,廊坊银行至少四笔大额股权相继登上司法拍卖台,却均遭遇流拍,反映出市场对其股权价值的谨慎态度。实际上,廊坊银行面临的忧虑不止于此。其在2022年至2024年经历了一段大幅下滑期,营收、归母净利润连续双双下滑。

随着国资入股、不良资产处置力度加大、管理层更换到位,廊坊银行的修复成效有待观察。

从“地产系”主导到“国资系”掌舵

廊坊银行成立于2000年12月21日,前身为廊坊市商业银行股份有限公司。转折发生在2013年,廊坊银行先后开展多轮增资扩股,引入了新股东。彼时华夏幸福正值巅峰,以增资扩股方式入股廊坊银行,直至成为第一大股东。至此,廊坊银行开启“地产系”主导时代,其业务结构也随之与房地产市场深度绑定。

2021年,华夏幸福债务危机爆发。同年1月,将其所持有的廊坊银行4.99%股份转让至廊坊市直属国有独资企业廊坊控股,转让后华夏幸福持股比例从15.937%降至10.945%,华夏幸福与其关联方华夏幸福(嘉兴)投资管理有限公司合并持股比例由19.99%降至15%。

此后,华夏幸福继续减持廊坊银行。年报显示,华夏幸福在2021年、2022年、2023年、2024年对该行的持股比例分别为10.95%、10.95%、6.74%、4.39%,已退居廊坊银行的第八大股东(25327万股)。此次,厦门国际银行受让其名下8627万股,持股比例提升至6.4%,华夏幸福持股比例进一步下降。

值得关注的是,2025年2月,廊坊控股通过受让河北大庆道桥、沙河市鑫汇通房地产、大厂回族自治县润泽商贸三家股东合计12.55%的股份,以19.99%持股比例正式成为廊坊银行第一大股东。这一变动,标志着廊坊银行实现了由政府参股的城商行向国资控股银行的转型。

截至2025年6月,廊坊银行国有股占比增至35.88%;股本为57.70亿元,无控股股东及实际控制人。前五大股东分别是廊坊控股、朗森汽车产业园开发有限公司、三河汇福粮油集团饲料蛋白有限公司、固安汇润投资开发有限公司、中安军信科技有限公司,持股比例分别为19.99%、15.36%、7.96%、5.89%、4.99%。

在华夏幸福减持的同时,廊坊银行也在加速与这位前大股东切割。

联合资信评级报告显示,2024年,廊坊银行共计处置不良贷款216.61亿元,其中,转让不良贷款总额194.17亿元,对外转让损失核销32.75亿元,当年不良贷款处置力度显著加大,涉及部分华夏幸福及下属企业的不良贷款共计134.58亿元。对比同期该行归母净利润2.43亿元,该笔不良贷款的处置规模相当于其全年净利润的50多倍。

不过,股权结构重塑后,廊坊银行的股权稳定性仍存隐忧。联合资信评级报告指出,廊坊银行前十大股东仍有三户对外质押股权。除朗森汽车产业园开发有限公司以外,其余两大股东并未派出股东董事、监事,不参与廊坊银行实际经营,全部股东对外出质股权占全部股份的31.28%,股权质押股份比例仍较高,对廊坊银行股权稳定性可能造成的影响需保持关注。

股权拍卖数次流拍

尽管完成了国资入主的关键转型,但廊坊银行在资本市场上的认可度暂未同步提升。

2025年7月17日,廊坊银行第二大股东朗森汽车产业园所持有的1.67亿股股权(占总股本2.89%),首次在阿里司法拍卖平台上拍,起拍价4.86亿元(折合每股约2.91元),较6.08亿元的评估价打了八折。然而,这场吸引了超2000人次围观的拍卖,最终以“0人报名、0人出价”告终。同年8月,该笔股权启动二次拍卖,起拍价降至4.13亿元(折合每股约2.48元),但无人问津的局面并未改变,再次流拍。

类似的冷遇持续上演:2025年10月,河北天域实业集团所持4335.01万股股权以1.2亿元起拍(每股约2.77元),无人出价流拍。2026年1月,天津市润生塑胶制品有限公司破产清算后所持3060万股股权以8292.6万元起拍(每股约2.71元),再度流拍。2026年2月,北京东方宝业投资有限公司所持廊坊银行2.66%股权首拍价2.44亿元,评估价格为3.48亿元,流拍;同年4月,该笔股权二拍起拍价降至1.95亿元,最终难逃流拍结局。

中小银行股权流拍固然与监管政策趋严、股东资质要求提高等外部因素相关,但廊坊银行自身的经营状况,也是市场态度谨慎的重要原因。年报数据显示,2022年至2024年,廊坊银行经历了一段业绩大幅下滑的艰难时期,营业收入与归母净利润连续三年双双下滑,经营压力凸显。

具体来看,2022年至2024年,廊坊银行营业收入分别为49.63亿元、45.63亿元、36.13亿元,同比降幅分别为3.38%、8.07%、20.82%,降幅逐年扩大;归母净利润分别为8.03亿元、5.69亿元、2.43亿元,同比降幅更是高达43.4%、29.12%、57.24%,盈利能力持续弱化。与此同时,该行资产质量也同步承压,不良贷款率在此期间攀升0.41个百分点至2.44%,拨备覆盖率则从153.19%骤降至104.29%,低于120%的监管红线,风险抵御能力显著减弱。

不过,积极的信号已经出现。在国资入主、加大不良处置力度的基础上,廊坊银行还公开选聘高管团队。公开信息显示,2026年4月,廊坊银行公示拟任用5名高管,涵盖两位副行长,以及董事会秘书、首席合规官、首席风险官等关键岗位。在此之前,该行已完成多项核心人事调整:2025年1月,崔建涛的廊坊银行董事长任职资格获批;2025年9月,在行长职位空缺三年后,付铁军以党委副书记、行长(代为履职)的身份出席公开活动,高管团队逐步完善。

截至目前,廊坊银行尚未披露2025年年报,仅在2025年董事长接受媒体专访时提及,该行2025年上半年营业收入同比增长26.23%,显现出一定的复苏迹象,但全年经营表现及长期发展前景,仍有待进一步观察。

头玩官方下载,谈球吧官网首页,

头号玩家网站相关资讯:谈球吧官方网站,