文章来源:中国黄金网

5月15日,美债收益率持续攀升。10年期美债收益率一度升破4.59%,创去年5月以来新高;30年期美债收益率突破5.13%,触及年内新高。与此同时,英国、德国、日本等国国债收益率同步飙升,形成全球共振。黄金价格随之承压,围绕4550美元/盎司一带整理。

美债收益率作为全球资产定价的“锚”,其走势对黄金价格有着深远影响。本文将从传导机制、历史规律与“九月节点”模型定位三个维度,分析美债收益率走高对金价的影响。

一、传导机制:美债收益率如何影响金价?

美债收益率与金价的关系,主要通过以下三条路径传导:

1. 机会成本路径。黄金是零息资产,不产生现金流。美债收益率(尤其是实际利率)上升,意味着持有黄金的机会成本增加——投资者可以无风险获得更高收益,黄金的吸引力自然下降。这是国际金价与美债收益率负相关最直接的逻辑。

2. 美元路径美债收益率走高,通常会吸引全球资本流入美国,推高美元指数。黄金以美元计价,美元走强意味着黄金对其他资产或变得更贵,抑制需求,进而打压国际金价。

3. 避险路径。美债收益率上升,如果是由于经济增长预期改善,会削弱黄金的避险需求;但如果是由通胀预期升温驱动,黄金的抗通胀属性反而会受到关注。当前的美债收益率上升,更多是“通胀预期+紧缩预期”的叠加,因此对国际金价的压制较为明显。

二、历史规律:负相关与阶段性背离

从过去几年看,美债收益率与国际金价总体上呈负相关,但不同阶段表现出不同特征:

值得注意的是,2025年至2026年,金价在美债收益率维持高位的背景下仍创出历史新高,出现了与传统负相关的阶段性背离。这说明在当前周期中,“去美元化”、央行购金、地缘风险溢价等结构性因素,正在部分抵消美债收益率的压制作用。

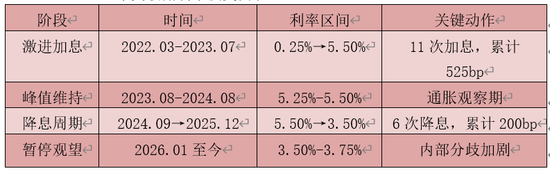

2022年至2026年美联储利率演变简表

从这一利率演变可以看出,当前国际金价正处于货币政策真空期。这决定了短期走势更多受预期扰动,而非单边驱动。

三、当前市场定位:“九月节点”视角下的核心矛盾

从笔者构建的“九月节点”五箱体模型看,当前金价处于箱体五(2023年9月启动)的高位整固阶段。这一阶段的本质是两大力量的博弈:

压制力量:降息预期消退,利率维持高位。4月美国通胀数据超预期,美债收益率飙升,市场对美联储年内降息的预期已基本消退,甚至开始计价加息可能。美元走强,对国际金价形成短期压制。

支撑力量:结构性逻辑未变,底部抬升。“去美元化”仍在推进,全球央行持续购金(中国央行连续18个月增持),地缘风险溢价长期存在。这些因素独立于利率周期,为国际金价提供底部支撑。

短期看,压制力量占优,国际金价大概率在4550美元/盎司附近震荡整理;中期看,支撑力量不会因一两次数据而逆转,箱体五的上升趋势尚未结束。对于投资者而言,美债收益率走高带来的短期波动无需过度恐慌,短期关注4550美元/盎司支撑得失;中长期来看,黄金的“压舱石”属性将更加凸显。

(以上内容不构成投资建议或操作指南,为作者本人观点,不代表本平台立场)

责任编辑:朱赫楠

j9真人会,头玩官网,

ag九游会相关资讯:头玩app官方正版下载,