登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 野马财经

作者 | 于婞

赚的不多,拿的不少。

编辑丨高岩

与明星爱人黄圣依再见1年后,“中年霸总”杨子背后的家族企业出事了。

5月15日晚间,巨力索具(维权)(002342.SZ)公告称,公司收到中国证监会《立案告知书》,因涉嫌信息披露违法违规,被正式立案调查。这意味着,这家商业航天领域订单占全年营收不足0.5%,但蹭上“商业航天”热门概念而股价暴涨的河北上市公司,终于迎来了监管的出手。

5月18日,巨力索具直接一字跌停,报收于17.49元/股,总市值168亿元。而就在此前一年,公司股价最高一度暴涨超600%。

更耐人寻味的是,在资本市场狂欢背后,杨子家族控制的巨力集团,早已通过减持、协议转让、股票质押等多种方式,从上市公司身上“抽走”超过28亿元现金。

这一数字,甚至超过巨力索具上市16年来净利润总和的4倍。

北京时择律师事务所主任臧小丽律师分析指出,2月11日深夜,巨力索具发出澄清公告,直言外界传言的“商业航天新龙头”、“火箭回收龙头”、“被实锤的火箭回收缔造者”,还有中标了4.58亿的火箭回收项目等说法,全都是不实言论。臧小丽律师认为,该份澄清公告被认定为虚假陈述揭露日的概率较大。因此,律师暂定:凡在2025年12月1日至2026年2月11日期间买入巨力索具股票,且在2026年2月11日收盘仍持股的受损者可索赔。(可索赔范围最终以法院判决认定为准)

图源:罐头图库

索具厂蹭上“商业航天”

巨力索具原本并不算资本市场中的明星公司,公司主营业务非常传统,为索具及相关产品的研发、设计、生产和销售。主要产品包括吊带缆绳系列、钢丝绳索具系列、钢丝绳系列、链条系列、夹具吊梁滑车系列等等。产品广泛应用制造业、能源行业、基础设施建设等。

但从2025年开始,巨力索具突然被资本市场贴上“商业航天”标签。

这主要是源于公司在投资者互动平台的表述。2025年12月1日起,巨力索具开始密集的在投资者互动平台回答关于“商业航天”的相关问题。

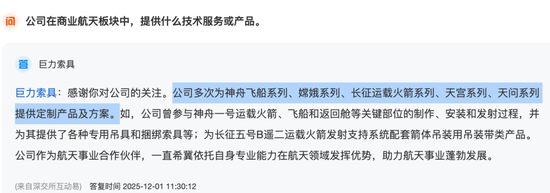

比如2025年12月1日,巨力索具回复投资者称:“公司多次为神舟飞船系列、嫦娥系列、长征运载火箭系列、天宫系列、天问系列提供定制产品及方案。如,公司曾参与神舟一号运载火箭、飞船和返回舱等关键部位的制作、安装和发射过程,并为其提供了各种专用吊具和捆绑索具等。”

图源:深交所互动易

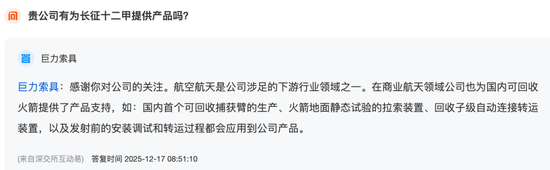

再比如2025年12月17日,巨力索具回复投资者称:“航空航天是公司涉足的下游行业领域之一。在商业航天领域公司也为国内可回收火箭提供了产品支持,如:国内首个可回收捕获臂的生产、火箭地面静态试验的拉索装置、回收子级自动连接转运装置,以及发射前的安装调试和转运过程都会应用到公司产品。”

图源:

深交所互动易

2025年12月18日,巨力索具回复投资者称:“公司在航天领域的合作深度与广度在持续提升,其产品已系统性应用于多个航天工程项目。同时,公司正积极将技术优势延伸至商业航天前沿领域。”

图源:

深交所互动易

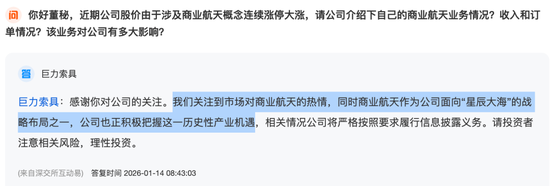

2026年1月14日,巨力索具称:“我们关注到市场对商业航天的热情,同时商业航天作为公司面向‘星辰大海’的战略布局之一,公司也正积极把握这一历史性产业机遇。”

图源:

深交所互动易

而当时巨力索具股价已经由于涉及商业航天概念连续涨停大涨,投资者的问题也是根据股价的波动提出来的。

据野马财经不完全统计,2025年12月-2026年1月两个月的时间,巨力索具不下10次回复投资者关于商业航天的问题,而且态度都偏积极。

实际上投资者对于公司与商业航天的关系的问题一直都有,比如2024年7月,有投资者曾在互动平台提问:“我们公司的索具在商业航天领域是否有足够的商业占比。用我们索具吊装的火箭有哪些呢?”当时巨力索具的态度还很“官方”,表示“因涉及保密义务,请关注公司微信公众号(名称:巨力索具股份有限公司)进行详细了解。”直到2025年12月,才开始释放积极的信号。

积极的信号一释放,股民开始“狂欢”,伴随着资金也蜂拥而入。2025年11月28日,巨力索具股价只有7.25元/股,到2026年2月,巨力股份股价最高摸到21.42元/股,涨幅超过195%。

然而,这份华丽叙事在2026年2月11日被彻底击碎。在监管督促下,巨力索具发布澄清公告,承认:2025年度商业航天领域订单累计仅996.51万元,占全年营收不足0.5%;2026年初至披露日新增订单仅128.65万元。此前市场传闻的“中标4.58亿元海南火箭海上回收系统项目”“手握超6.8亿元订单”均为虚假信息。

3月18日,深交所对巨力索具、董事长杨建国、总裁杨超、董秘张云给予通报批评处分,认定公司“未客观披露业务实际规模、收入占比,未充分提示项目不确定性,变相误导市场判断”。

如今,随着证监会立案,这场“商业航天神话”开始出现裂缝。

臧小丽律师认为,投资者的非理性暴炒、市场对热门股的追捧,首先是基于上市公司准确、客观的信息披露。如果上市公司乱蹭热点、误导市场,就需要为这场误导买单。反之,如果上市公司信披准确,投资者和市场自身盲目追高、追热,那么投资者就需要买者自负了,跟上市公司无关。

上市16年赚6.76亿

分红3.1亿

巨力索具2010年1月26日在深交所上市,当年IPO发行价24元/股,发行5000万股,实际募资总额12亿元。这笔资金应当用于企业发展,如今上市16年,巨力索具发展的如何?

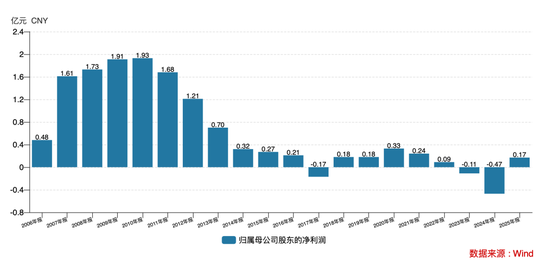

在概念炒作的迷雾背后,实际上是一组冰冷的数字对比。Wind数据显示,巨力索具2010年1月上市后,业绩长期乏善可陈。

上市前8年,巨力索具营收每年只有个位数增长,甚至有两年营收还出现下滑。2018年后公司营收增速快了一些,但归母净利润却开始变得难看。实际上2012年以后,巨力索具的归母净利润就从来没有突破过1亿元大关,过去3年,还有2年都是亏损状态。

整体来看,上市16年,巨力索具的归母净利润合计只有6.76亿元。

图源:wind

更关键的是,上市公司真正回馈投资者的钱,其实并不多。同花顺数据显示,巨力索具自上市以来累计分红13次,累计分红金额仅为3.1亿元。而这些钱又大部分落入了实控人家族的口袋,留给中小投资者的分红收益少之又少。

杨子家族累计套现超28亿

巨力索具的很大一部分名气来源于“明星夫妻”杨子、黄圣依夫妇。2024年,夫妻二人一同参加芒果TV的真人秀节目《再见爱人》第四季。这部“离婚”综艺吸引了不少观众围观,在播出期间频上热搜。节目播出后不久,2025年1月16日,两人在综艺节目《再见爱人》的番外篇《回门宴》中官宣离婚,结束长达约17年的婚姻。2025年1月18日,杨子在直播中进一步确认“彻底分开了”,并提及财产分割与孩子抚养安排。

不过根据巨力索具过往的《招股书》及公开信息,黄圣依并未直接或间接持有巨力索具的任何股份。她的资本关联存在于巨力集团旗下的另一家非上市子公司巨力影视传媒有限公司(下称“巨力影视”),身份是该公司的股东和董事,持股10%。

虽然目前二人已官宣离婚,但黄圣依在巨力影视的持股和董事职位并为发生变更。

再看上市公司巨力索具。巨力索具2010年1月上市时,杨氏家族通过直接加间接方式合计持有公司73.75%的股份。杨氏五兄妹杨建忠、杨建国、杨会德、杨子、杨会茹分别持有巨力集团27.5%、27%、23.5%、17%和5%的股权,家族控股特征极为显著。

2013年限售期解禁后,杨氏家族多次套现,截至2026年,套现总额已超过28亿元。而杨家对上市公司的合计持股已缩减至22.62%。

对于杨氏家族的套现操作,财经评论员皮海洲感慨:“巨力索具这家公司做的太夸张了,上市16年净利润合计6.76亿,减持套现28亿,把股市当提款机了,令人无语。”

家族套现的手段可谓“多样”,除了常规的减持外,还通过协议转让、股票质押等多种方式“提现”。

在股价暴涨的前夜,一笔看似普通的协议转让令人玩味。2025年11月28日,巨力索具公告,控股股东巨力集团拟以6.48元/股的价格,向上海步润尊享1号私募证券投资基金转让4800万股(占公司总股本5%),总价款3.11亿元。当日巨力索具股价7.25元/股。

然而,这笔交易直到2026年2月6日才完成过户,此时股价已涨至20.38元/股,受让方的浮盈超过200%,账面利润逾6亿元。两个月,3亿投入变为9亿市值。但公告明确称转让双方“不存在关联关系”。

接盘方上海步润尊享1号私募证券投资基金的管理人为上海步润私募基金管理有限公司。该公司成立于2015年7月,注册资本1000万元,2018年4月获私募基金管理人牌照。股权结构方面,该公司由李璇持股51%、烁瑞资产管理(苏州)有限公司持股49%,实际控制人为李璇。公开信息显示,李璇同时担任多家企业法人或股东,但在资本市场并非知名人物,其与杨氏家族“在股权结构和人员任职上无交叉”。受让方承诺股份过户后12个月内不减持。

只不过幸运又巧合的是,2025年11月刚锁定6.48元/股的低价,12月巨力股份“商业航天”概念就开始释放。

图源:罐头图库

巨力索具另一大争议点,在于大股东长期高比例股权质押。2026年初以来,巨力索具股东质押动作异常密集:1月30日、2月6日、2月10日接连质押。其中,2月2日巨力集团质押708万股、杨会德质押783万股,对应市值约2.24亿元;2月10日杨建忠质押1200万股,对应市值约2.4亿元。年内累计质押规模约3671万股,按质押日股价计算约6亿元。

皮海洲分析指出,事实上,上市公司重要股东的质押和减持,要求应该是一致的,都需要强制提前披露,也能避免重复质押的风险和问题。因为现在质押的漏洞太大了,很多实控人钻这个空子,质押套现实现金蝉脱壳。因为公司质地如何,实控人最清楚,越是差的公司实控人质押套现的动机越强,最终留下烂账让投资者和金融机构、市场去埋单。

皮海洲认为,对质押套现也应该设置一些门槛,比如股价在高位,质押套现金额不能超过持股的1/3,股价在低位,不能超过持股的1/2。更加不能清仓式质押。此外,业绩过得去、给股东分红的公司,股东才能质押套现。质押套现应该与减持金额一并计算。套现金额不能超给上市公司给予公众股东的现金分红扣减融资金额后的余额。目前这块存在制度漏洞,需要出台相应的质押细则把漏洞堵一堵。

套现的同时,巨力索具的股权结构在2026年4月发生了一次重大调整,核心变化是杨氏家族内部对控股股东“巨力集团”的股权进行了重新分配。此前由杨建忠、杨建国、杨会德、杨子、杨会茹五兄妹共同持有巨力集团100%股权的格局被打破,变为由杨建忠和杨子两人持股,其中杨建忠持股升至83%,杨子持股17%不变。

权益变动后,鉴于实际控制人杨建忠、杨建国、杨会德、杨子系直系兄弟姐妹关系,且分别直接和间接持有公司股份,故公司实际控制人未发生变化。

如今,随着证监会立案调查落地,市场真正开始重新审视的,已经不只是巨力索具的信息披露问题。当一家上市公司16年只赚不到7亿元,凭什么支撑起168亿元的市值,以及让实控人家族套现28亿元?你怎么看杨氏家族的索具生意蹭上商业航天?评论区聊聊吧。

责任编辑:杨红卜

乐玩app官网入口,米兰体育下载地址,

乐玩唯一官网相关资讯:米兰app,