(来源:CFC商品策略研究)

作者 | 中信建投期货研究发展部

研究员:陈宇灏 研究助理:吴越

期货交易咨询业务资格:证监许可[2011]1461号

本报告完成时间 | 2026年05月15日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

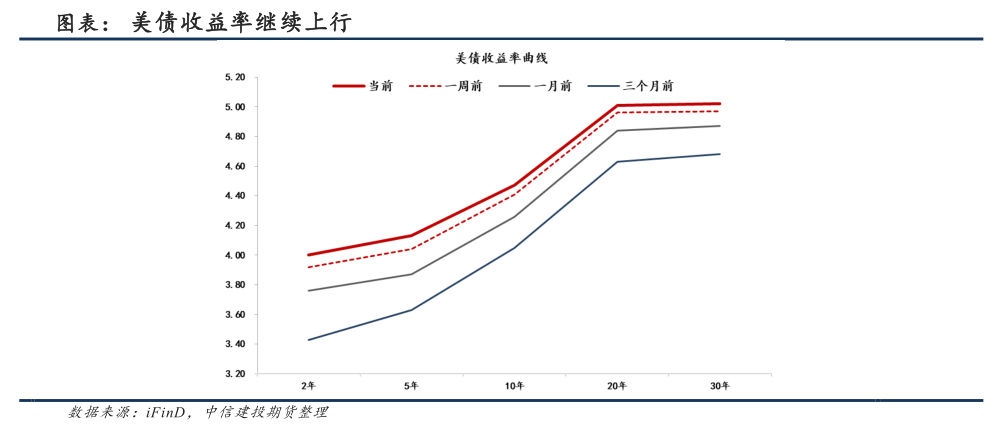

美国参议院投票表决后,凯文·沃什将就职美联储主席,1月底和当前均呈现了一定的“沃什交易”,美债收益率上行而高位的贵金属承压。市场预计新一届美联储或带来商品交易的新范式,同时在年内宏观环境高度不确定的情况下,下半年商品交易面临着货币政策引导模式变化的风险。

从此前沃什听证会内容来看,未来美联储的货币政策或呈现以下特征:预期引导方面更少的前瞻性指引;更为滞后的通胀观察依据;减少与财政的即期联动等。其“缩表”+“降息”的政策组合,并非简单的宽松或收紧;市场更大的风险并不源于缩表,而是从当前数据依赖模式(经济数据与点阵图)转向沃什所述更少指引的模式过程中,缺乏明确导向而产生的调整风险。与此同时,考虑鲍威尔仍大概率留任美联储理事,当前票委观点的分化,或增加下半年美联储政策的不确定性。

1、 缩表并非洪水猛兽

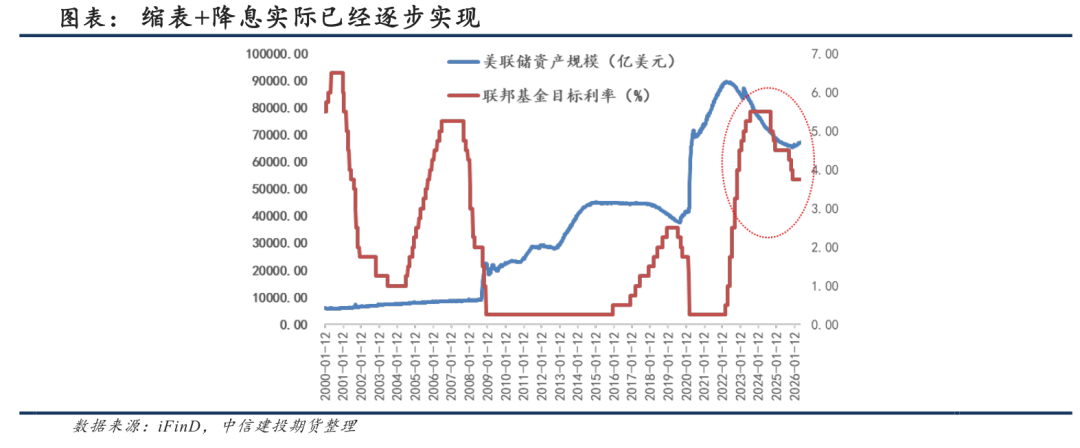

市场对于沃什政策模式的担忧,部分源于其希望缩减美联储资产负债表的观点。一种观点认为,美联储缩表将呈现整体流动性的紧缩,因而风险资产可能承压。但实际上缩表-流动性趋紧-商品下跌的逻辑并不紧密,一方面需要看待利率与资产负债规模的变化关系如何,以判断实际流动性是否偏紧;另一方面,商品自身驱动逻辑的影响仍具有较高权重,因而流动性预期未必能有效传导至商品价格端。

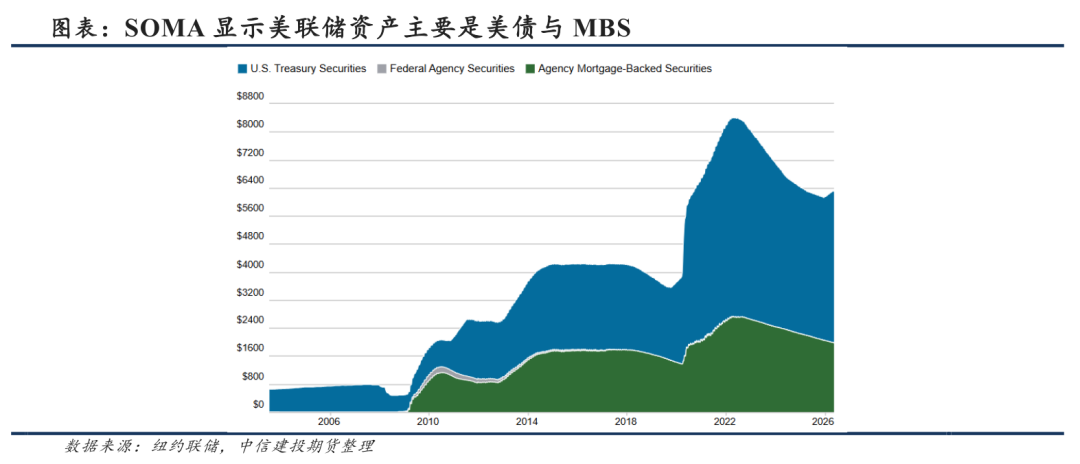

从实际美联储资产负债表规模与政策利率来看,沃什提出的“缩表”+“降息”的政策组合并非新事:2022年6月美联储即开启量化紧缩(QT),以减持美债与MBS的方式实现;2024年开启降息后,缩表进程有所放缓,但整体仍处于“降息”与“缩表”并存的状态。在2025年末开始,美联储停止缩表,当前资产负债表有所扩张,从公开市场账户(SOMA)来看,美联储资产构成仍是美债与MBS为主,近期的扩表源于买入更多的美债。

我们理解此前鲍威尔任期内的缩表降息,实质是通胀水平逐步贴近长期目标的过程中,此前QE的额外资产逐步正常化的过程。渐进式缩表存在一定空间,但对整体流动性的冲击有限。此前米兰等理事发布了《缩减美联储资产负债表用户指南》,其中测算缩表空间在1.2-2.1万亿美元;我们以中值1.6万亿美元折算,三至五年内逐步缩表的月度规模在250-440亿美元,该水平与2024H2的300亿美元QT上限的规模接近。迅速、大幅缩表存在着明显的紧缩效应,因而考虑实际影响,美联储未来如再度开启缩表,应对配合对银行监管要求的放松、对财政资产的合理化处理等,以避免银行流动性的枯竭,因而近期迅速恢复缩表的可能性并不高。

沃什强调的美联储“独立性”中,重要的一条是减少美联储的“财政责任”。我们理解美联储较高的美债持有量,令“财政货币化”的趋势大幅强化,沃什的观点是通过减少财政的联动,强化货币纪律,修复美元信用。然而,美债仍需要有足够的力量承接,此前已经存在着政策变化,为美联储后续缩表打开一定空间。4月起强化补充杠杆率(eSLR)新规生效,该举措释放了一定的银行资本金空间,以便银行更好地持有美债。

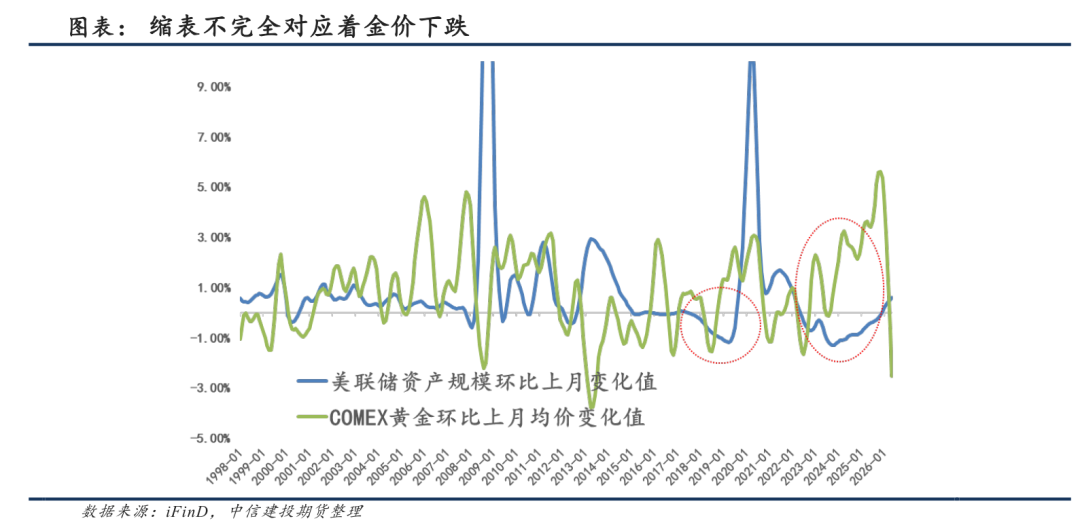

总结上述缩表因素,我们认为缩表并不等同于流动性紧缩,实际的影响是渐进的,且整体规模可控;因而缩表对商品价格的冲击也有限,从过往历史来看,近年两轮明显的缩表过程中,对宏观环境敏感的黄金并未持续下跌,反而呈现调整后震荡上行的状态。

2、 降息叙事能否兑现?

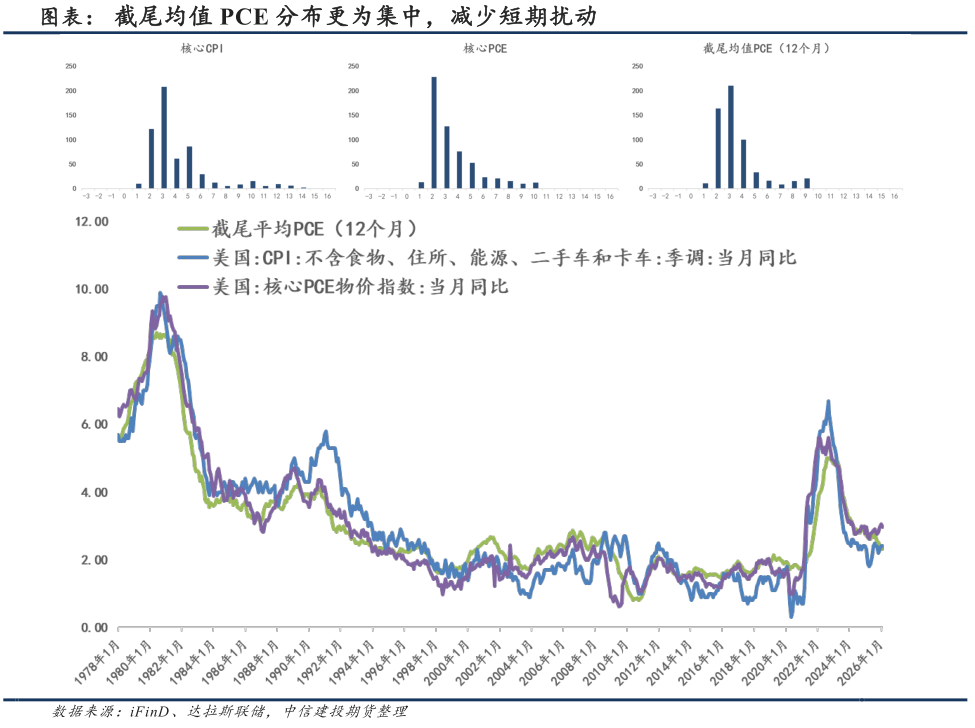

与缩表相互配合的,还有沃什希望“降息”的叙事,尽管在听证会中沃什一再强调其政治独立性,但整体方向仍倾向于降低利率;在是否应调整利率的判断依据上,他提出利用Trimmed Mean PCE(截尾平均PCE)一类数据代替核心PCE等,综合进行物价水平的判断。

达拉斯联储提出截尾平均PCE的方式,相较于传统的核心PCE或超级核心CPI等,其变化相对平滑,且因进行截尾操作,整体数值分布更为集中。沃什认为这种数据能够表达最底层的通胀变化,而非追逐当前短期冲突带来的名义通胀波动,进而令央行的货币政策决策更为稳定。

我们理解这仍是降息的委婉表达,在听证会环境中沃什不能表现出明显的政治倾向;同时截尾PCE在短期呈现更低的数值,有利于呈现“通胀水平接近长期目标”进而降息的动作。但需要注意,此类数据因采取均值方式,其波动相较于核心PCE、超级核心CPI等数据更为滞后,据此作出政策决定,可能带来明显迟滞。同时,其余美联储票委的决定也至关重要,各项工具的差异性或加剧内部的意见分歧。近期的另一个风险信号是斯蒂芬·米兰递交辞呈,米兰是临时理事,与特朗普的紧密关系令其始终保持着最为鸽派的观点;沃什就任后,米兰即退出理事会,这可能令美联储理事结构上变化不明显,因而延续此前的政策路径。

而在近期通胀预期再起的情况下,美国实际利率或逐步转负,4月CPI同比已经达到3.8%。如中东冲突延续,下半年原油价格的基数效应,或带动名义通胀持续高位运行。受此影响,叠加“沃什交易”带来的潜在缩表预期,两年美债收益率上行突破4%,年内美联储降息的可能性继续降低。

3、 预期引导方式的变化

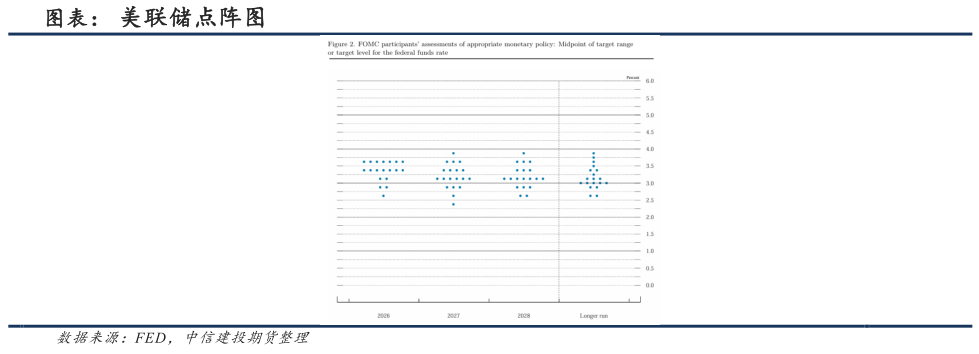

当前的政策模式是,美国联邦公开市场委员会(FOMC)会议中,各位理事将对美联储货币政策进行投票,进而决定未来的货币政策。2011年时任美联储主席的伯南克引进了点阵图,基于季度性的经济预测摘要(SEP),各位美联储理事给出当前对未来利率的预测,并以点的形式画在图表当中。此举本身意义在于提升其货币政策的透明度,在后续会议之前,市场以此作为参考,辅助判断美联储对未来利率水平的具体观点,同时各个“点”的分布也可呈现出联储内部的分歧情况。

沃什在听证会中表示,美联储在对2021-2022通胀判断错误之后,后续错误加剧的原因主要是此类前瞻性指引——一旦票委表明观点,其看法短期内难以迅速变动,进而可能形成“存在重大错误而无法及时改变”的风险。沃什坚持减少FOMC会议次数,同时减少公开表态,当前市场的风险主要源于此点,即习惯于明确的、高频率前瞻指引之后,需要转向缺乏明确态度的、低频率的判断。此种交易范式的改变,或令数据依赖型的交易更为艰难,同时商品的宏观驱动下的波动或呈现FOMC之间低波,会议前后升高的局面,短期的预期差被缺乏明确的指引放大。

总结:沃什的“缩表”理念难以对流动性产生明显冲击,但商品市场中对未来货币宽松过于乐观的品种,或在年内形成预期的修正,进而价格承压。虽然沃什希望更换数据依据,实现长期利率水平的降低,但美联储内部的分歧状态、当前名义通胀仍高的诸多压力,令年内实现降息颇为困难。市场面临的更大风险是失去锚定,此前数据依赖型的交易被更低频率、更模糊的指引所替代,进而在范式调整的阶段,存在着转换期的“阵痛”。

研究员:陈宇灏

期货交易咨询从业信息:Z0019939

研究助理:吴越

期货从业信息:F03134055

期货交易咨询业务资格:证监许可[2011]1461号

责任编辑:李铁民

吉祥体育网址,球盟会app下载,

吉祥体育官方网站相关资讯:球盟会官网入口,