出品:新浪财经上市公司研究院

作者:木予

2025年,国内房地产市场仍处于结构性调整的余波之中。国家统计局数据显示,全年新建商品房销售面积和销售额分别同比下降8.7%、12.6%,其中住宅销售面积下降9.2%,住宅销售额下降13.0%。与此同时,城镇住宅房龄超20年的住宅占比已达35%,预计2026年存量房翻新市场规模将突破2.5万亿元,年复合增长率保持在8%以上。这意味着,存量房翻新已正式取代新房装修,成为家居消费的主要需求来源。

另一方面,“以旧换新”政策持续释放红利。2025年,社会消费品零售总额达50.12万亿元,同比增长3.7%。其中,家具类消费品全年零售额实现同比增长14.6%,较2024年显著提速,智能家居和适老化改造成为新增长极;建筑及装潢材料类受房地产市场转型期影响,零售额同比下降约2.7%,但降幅已明显收窄。

截至4月30日,A股17家成品家居(按申万三级行业分类)上市公司均已披露2025年报。据财报披露的数据统计,17家公司合计实现总营收907.23亿元,同比小幅增长4.0%;归母净利润(含亏损)总和为26.29亿元,而2024年同期为36.57亿元。报告期内,慕思股份、好太太、ST美克营收、净利双降,永艺股份、泰鹏智能、麒盛科技、恒林股份和ST喜临门(维权)增收不增利。

与年初相比,超八成公司2025年内股价实现上涨。其中,*ST亚振股价累计飙升636.7%,原因在于公司于4月被锆钛矿开采企业济南域潇集团实控人吴涛要约收购,后者成为新实控人。四个月后,公司以5544.9万元现金收购广西锆业51%股权,打开“家居+矿产”业务格局。而慕思股份股价跌幅达20.8%,2025年Q4“业绩雪崩”导致大量机构密集下调盈利预期和目标价。

就收入规模而言,顾家家居以200.56亿元位居榜首,同比增长8.5%,约为第二名恒林股份总营收的1.72倍。泰鹏智能全年仅实现收入2.97亿元,与2024年几乎持平,在17家公司垫底。*ST亚振收入同比增速达206.8%,但主营家居业务收入仅贡献三分之一,较2024年仅微增1.1%。剔除并表因素,匠心家居是实际增幅最高的企业,业绩公告显示,公司主营智能电动沙发和核心配件在外部关税压力下,依旧在北美市场保持强劲竞争力,同比分别增长41.2%、38.8%。ST美克收入同比下滑23.1%,远超其他16家公司,主要由于国内零售直营和加盟业务减少。

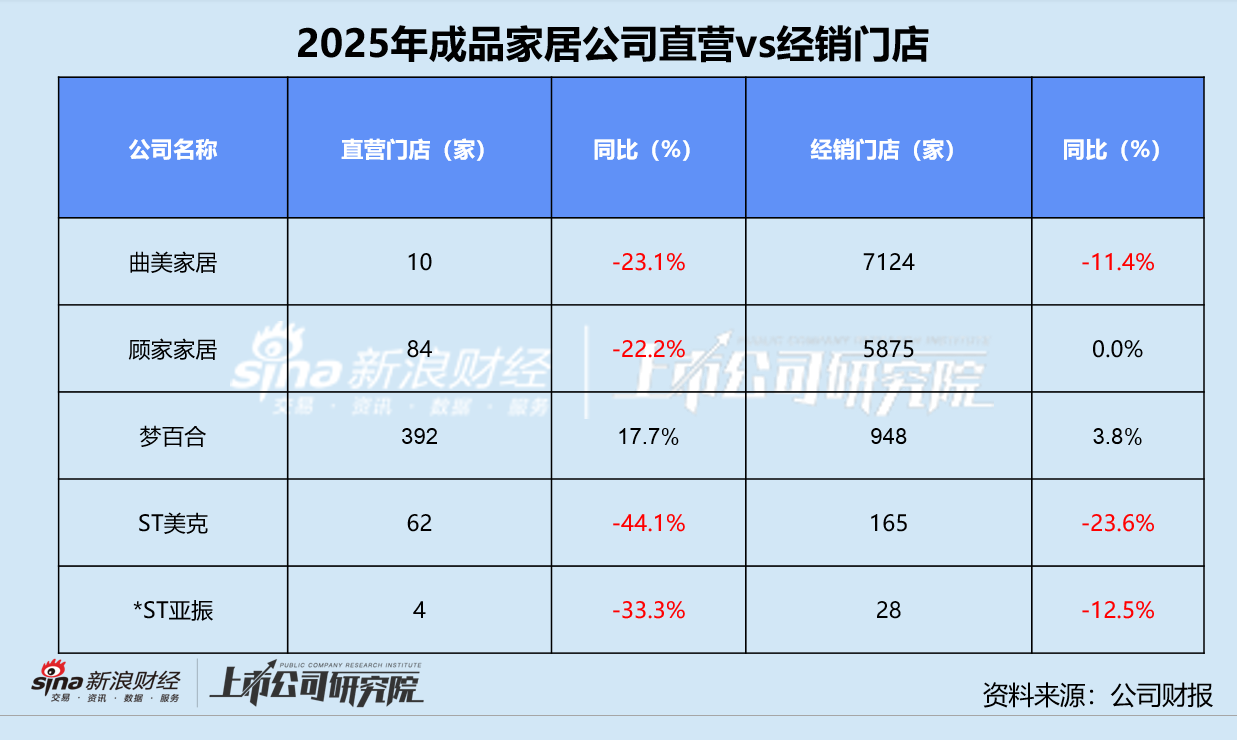

线下零售门店是成品家居企业的主要销售渠道。基于公布具体数据的5家公司观察,2025年除了梦百合(维权),大部分公司在大刀阔斧地缩减门店数量。ST美克的直营店从111家骤降至62家,年内净减少44.1%;经销门店也由216家净减少至165家,降幅远超其他4家公司。梦百合的自有品牌MLILY梦百合一年新开102家直营店,带动直营店数量同比增长17.7%,但直营收入却仅增长2.9%。结合期末门店数量简单推算,直营单店收入较2024年下降12.6%。

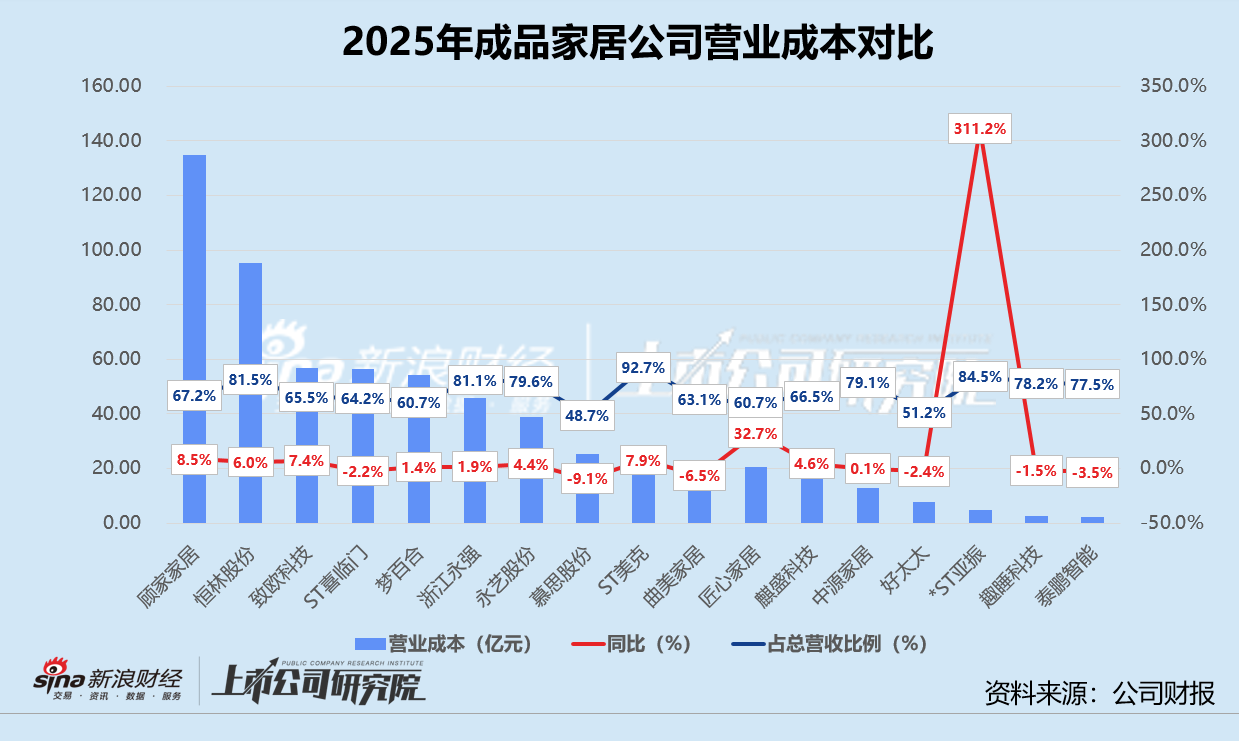

就成本控制而言,成品家居公司报告期内营业成本普遍随着主营业务扩大上升,且一半以上的公司成本增速高于当期收入增速。顾家家居同样以134.85亿元成本位列第一,比第二名恒林股份高出近40亿元。*ST亚振由于收购广西锆业子公司并表,营业成本大幅增长超4倍。泰鹏智能营业成本同比微降3.5%至2.30亿元,规模在17家公司中处于末位。降幅最高的是慕思股份,得益于材料、人工、外购和运输成本下降,公司营业成本同比减少9.1%。

成品家居公司的营业成本占营业收入比例均值约为70.7%,但ST美克营业成本占比高达92.7%。业绩公告显示,公司因开展多种形式的商品去库存活动,国内零售家居业务的营业成本占营业收入比例达132.1%。此外,*ST亚振、恒林股份和浙江永强的营业成本占比也高达80%以上。慕思股份是唯一一家营业成本占总营收比例低于50%的公司,与2024年相比该指标下降1.3个百分点。

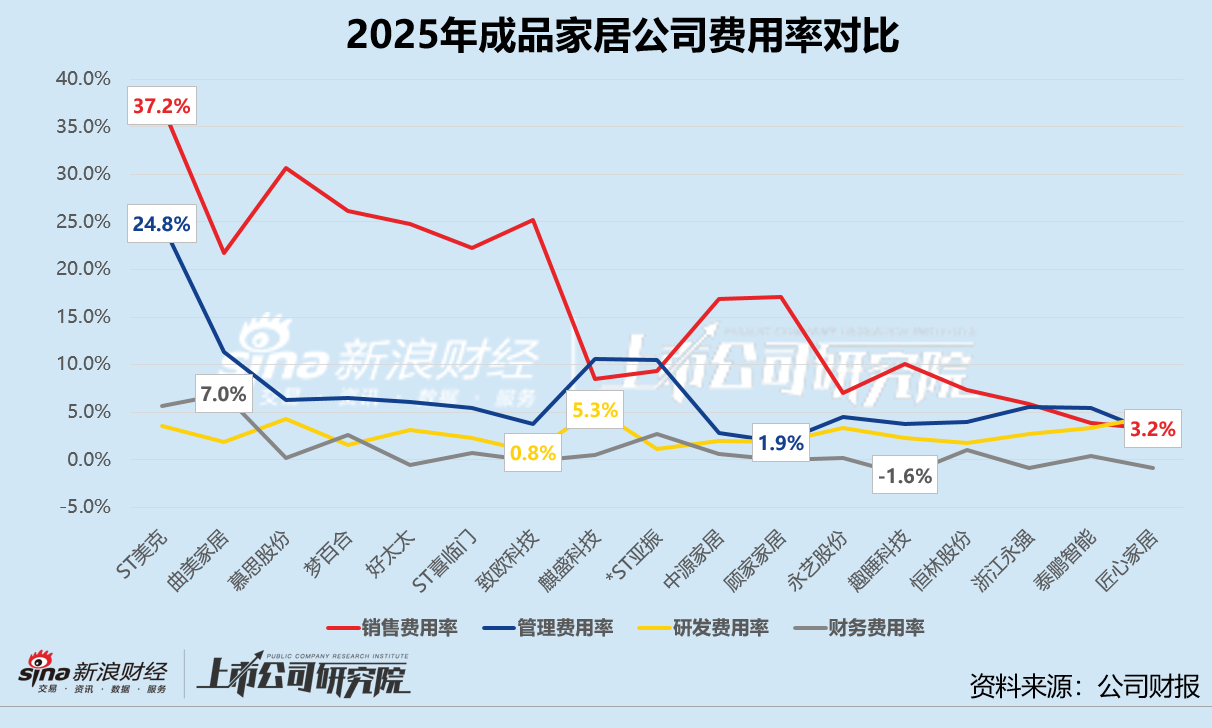

就费用效率而言,ST喜临门是唯一一家费用全面增长的公司,顾家家居、慕思股份和永艺股份销售费用、管理费用和研发费用也都同比提高。其中,顾家家居销售费用较2024年小幅增长4.4%至34.37亿元,约为第二名梦百合的1.47倍。慕思股份为深化品牌建设、匹配AI及出海长期战略,在营收下滑的情况下,销售费用逆势增长14.4%,销售费用率同比提升5.7个百分点。匠心家居为巩固北美市场、提升品牌曝光度,销售相关的人员、佣金和差旅费合计与2024年相比近乎翻番,带动销售费用大幅增长62.0%,远超其他16家公司。不过,由于营收同步增长,报告期内其销售费用率仅为3.2%,甚至不足第一名ST美克37.2%销售费用率的零头。

因裁员产生大额辞退福利,ST美克的管理费用同比显著增长46.6%至6.49亿元,管理费用率攀升至24.8%,较2024年上涨11.8%。相较之下,浙江永强报告期内职工薪酬、中介咨询费和低值易耗品摊销支出减少,带动管理费用同比下降17.5%,是17家公司中降幅最高的公司。顾家家居管理费用率低至1.9%,规模与2024年相比仅微增1.2%,低于同期营收增速,精细化控费增效成果显著。

成品家居的研发费用率基本保持在2%上下。2025年,顾家家居的研发费用最高,达3.69亿元,同比增幅约为31.2%。业绩公告显示,公司发明专利申请量约为46项,同比新增20项,并形成一项技术秘密。ST喜临门、匠心家居和泰鹏智能的研发投入增速也在20%-30%之间。麒盛科技研发费用率达5.3%,研发人员数量占比超10%,均在行业中名列前茅。致欧科技研发费用同比骤降29.0%,费用率“吊车尾”低至0.8%。

报告期内,财务费用的变动高度取决于美元汇率走势和资本杠杆水平。ST喜临门财务费用同比暴增108.7%,部分源于由2024年的汇兑收益2764.78万元转为损失664.87万元,利息支出增511万元。恒林股份境外收入占比高达92.7%,汇率风险敞口巨大,财务费用较2024年激增190.3%。而致欧科技虽然销售收入同样来源于欧洲和美加地区(合计约占95.9%),但公司针对主要外汇币种,持续开展外汇套期交易业务,2025年实现汇兑收益5883.10万元,财务费用同比减少112.9%,费用率同比下降0.46个百分点。

就盈利能力而言,顾家家居独占鳌头,全年归母净利润约为17.90亿元,同比增长26.4%,比第二名匠心家居和第三名慕思股份净利润总和还要多近4亿元。梦百合虽然仍陷亏损,但同比大幅收窄93.5%。ST美克亏损再创新高至21.04亿元,从2022年开始累计亏损37.29亿元。除此之外,中源家居、*ST亚振、曲美家居也同样录得亏损,但亏损幅度均有所收窄。

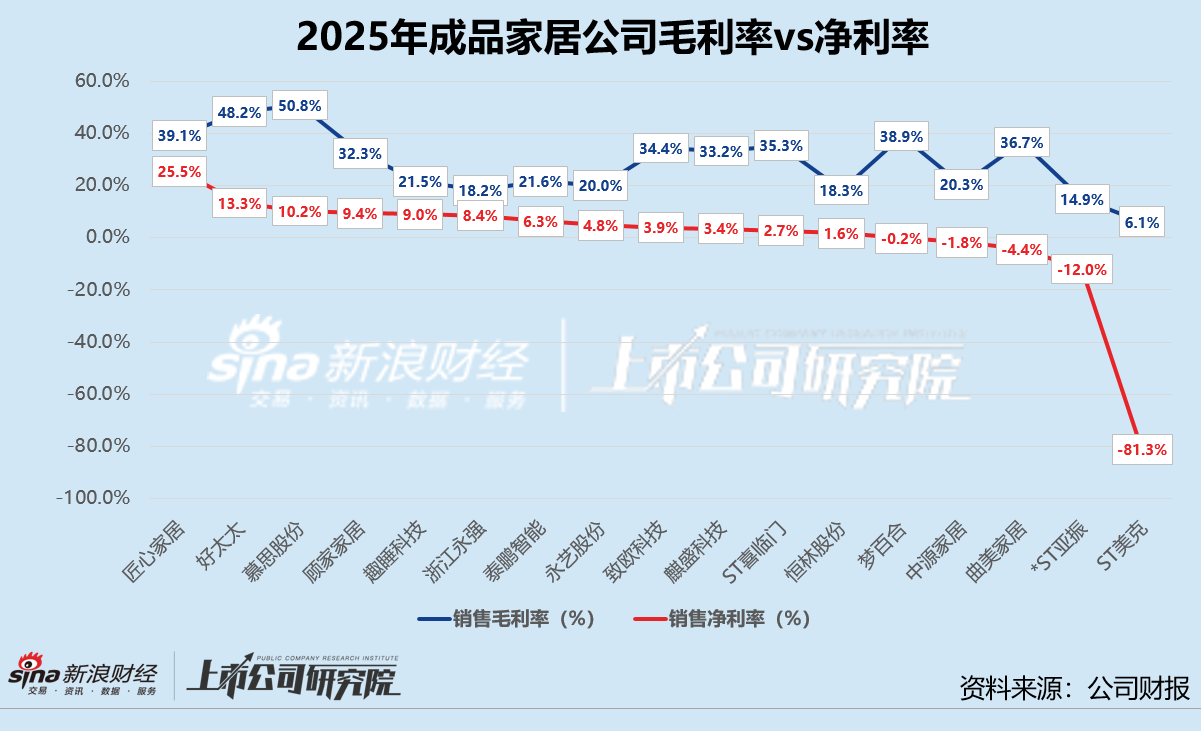

综合作用之下,慕思股份的销售毛利率稳居首位,同比增长1.2个百分点至50.8%,但费用侵蚀严重,净利率仅为10.1%。好太太和致欧科技面临相似的高毛利、低净利困境,利润留存被费用端消耗。ST美克毛利率掉队,较2024年大幅减少27.0个百分点至6.1%,净利率更是以-81.3%排名倒数。

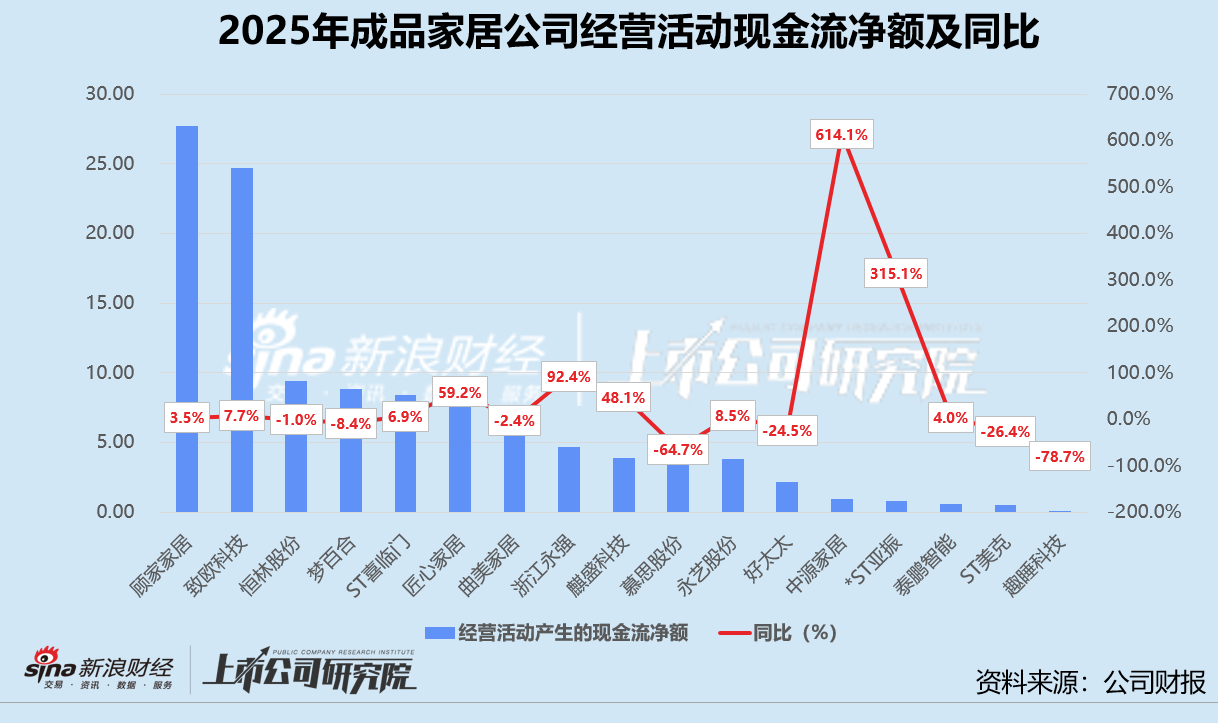

就盈利质量而言,报告期内17家公司经营活动产生的现金流均为净流入,*ST亚振由负转正。顾家家居和致欧科技经营性现金流分别为27.74亿元、24.70亿元,同比增长3.5%、7.7%,领先第二梯队的恒林股份、梦百合、ST喜临门、匠心家居等公司10-15亿元。二者的不同之处在于,顾家家居的现金流来自稳健盈利的主营业务,而致欧科技现金流变动主要受银行承兑汇票使用影响,与净利润存在较大差异。中源家居归母净亏损0.28亿元,经营活动产生的现金流净额却大幅增长614.1%,主要驱动因素是北美客户订单量因当地补库需求推高,销售回款改善。趣睡科技2025年经营性现金流仅为508.76万元,在17家公司中处于绝对尾部位置。采用“轻资产+外包生产”模式,公司对外包工厂的大量应付票据集中到期,叠加下游渠道回款进度和节奏的错配,导致其经营活动产生的现金流净额与2024年相比暴跌78.7%。

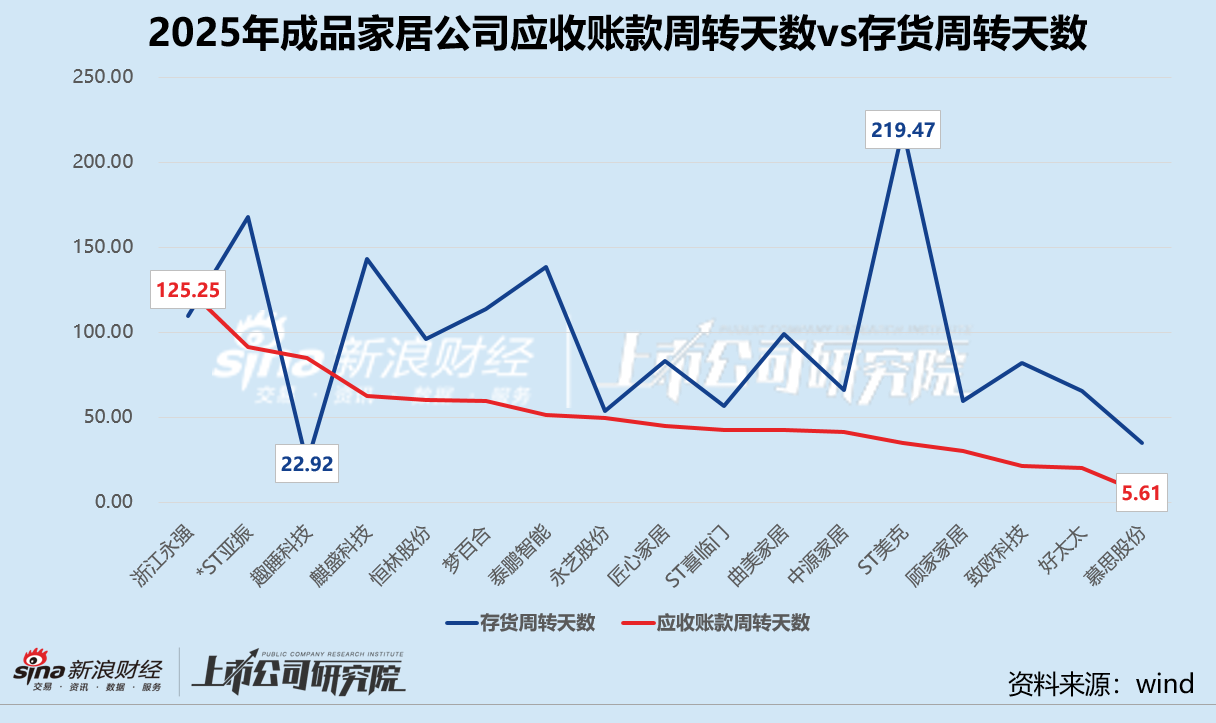

成品家居公司的商业模式大致可分为三类:预收制、ODM和重资产。预收制以慕思股份和趣睡科技为代表,前者采用小批量多品种采购,后者由电商渠道云仓代发,因此存货规模得以保持在低位,2025年周转天数分别为35.07天、22.92天。曲美家居、恒林股份等公司是ODM模式,报告期内因跨境多区域仓储调配和大宗材料备货,存货效率双双出现恶化,周转天数逼近100天。存货周转天数在100天以上的成品家居公司共有6家,ST美克以219.47天名列前茅,而2024年该指标为322.06天。

至于应收账款方面,17家公司持续分化。好太太多年来坚持现金交易+短期电商账期的收款模式,应收账款周转天数约为20.18天,账龄1年以内的应收账款占比从2024年末的27.3%升至44.2%,说明其收现能力有所强化。浙江永强应收账款同比锐减81.8%至3.87亿元,但应收账款周转天数同比增长8.8%至125.25天。公司解释称“未到账期应收款项减少”,实质反映户外休闲家具批发出口模式的账期天然偏长,且部分账款结构上存在长期挂账现象。

责任编辑:公司观察

华体会网址,mk登录入口,

华体会网页版相关资讯:mk体育,