登录新浪财经APP 搜索【信披】查看更多考评等级

来源:机构之家

机构之家注意到,近日,华贵人寿保险股份有限公司(以下简称“华贵人寿”)发布临时信息披露公告(重大事项2026年1号),宣布公司董事会于2026年4月30日收到刘刚的书面辞职报告,因“组织人事调动”,辞去公司董事长及董事职务,即日生效。目前,副董事长杨丽代行董事长职责,公司称将“尽快完成董事长的选聘工作”。

来源:公司公告

不过,刘刚的下一站,在此次公告出炉前已被官方“剧透”。三周前的4月21日,贵州省政府发布通知,推荐刘刚出任贵州省黔晟国有资产经营有限责任公司董事、副董事长、总经理,同时建议其不再担任茅台集团总会计师职务。如今离任,算是靴子落地。

刘刚“交卷”离任,华贵步入换挡期

从履历来看,刘刚出生于1970年4月,1992年从贵州财经学院毕业后,在建行贵州省分行及安顺分行工作了近二十年,曾任建行安顺分行行长、贵州银行行长助理。2019年7月,他离开深耕27年的金融系统,加入贵州茅台,一入职即担任贵州茅台酒股份有限公司副总经理、财务总监,起点颇高。2021年8月,他升任茅台集团总会计师。

2023年11月,他以茅台集团总会计师的身份“空降”华贵人寿,接替因监管处罚而下课的首任董事长汪振武,兼任这家“酱香险企”的党委书记、董事长。

就在五个月前,原贵州银保监局对华贵人寿及贵州分公司开出16张罚单,罚款合计349.5万元,首任董事长汪振武因关联交易违规等问题被警告并罚款15万元。刘刚以缺乏保险业从业经验的金融老将身份临危受命,被外界解读为“合规整顿”的信号。

如今再回看,刘刚用两年时间,完成了整顿、增资与扭亏三张答卷,随后转身即走。

这一走,并非离场,只是换了把椅子坐下。新东家黔晟国资,持有华贵人寿14.66%股份,系第二大股东,同时还控股着贵州另一家明星酒企习酒集团。从控股股东茅台转战重要股东,刘刚与华贵人寿的关联换了一种方式延续。

眼下,董事长空缺期间,副董事长杨丽代行职责。杨丽的另一重身份,是华贵人寿第三大股东贵州金控的计划财务部总经理,代行安排的过渡色彩不言自明。从现任董事会格局判断,新任董事长大概率仍将从茅台体系内部产生。

另一个不可忽视的细节是:现任总经理罗振华出生于1965年,已届常规退休年龄。叠加董事长缺位,意味着华贵人寿核心高管,正进入近年来少有的集中换挡期。换挡之后,治理架构能否在“茅台主导”与“公司治理独立性”之间找到平衡,将是下一个观察窗口。

任内持股破限,但补血未满

刘刚任内,摆在头号位置的成绩单是增资扩股——让茅台突破了持股天花板。

将时间轴拉长,自2017年成立以来,华贵人寿第一大股东的位置几经反复。2017年,茅台集团以20%的持股比例发起设立华贵人寿,稳坐第一大股东之位。但这一地位在2021年出现松动——贵州金控获批受让贵州贵安金融投资有限公司所持华贵人寿11%的股权,持股比例从10%跃升至21%,茅台集团被动退居第二大股东。

两年后的2023年4月,华贵人寿完成成立后的首次增资,注册资本由10亿元增至20亿元,茅台集团认购新增注册资本4.67亿元,持股比例从20%一举推升至33.33%——恰好触及单一股东持股上限。茅台集团由此重回第一大股东之位。

但茅台并未就此止步,2025年12月,国家金融监管总局贵州监管局批复同意华贵人寿再次增资6.15亿元,注册资本由20亿元变更为26.15亿元。这次增资由茅台集团全额定向认购。增资完成后,茅台集团持股比例从33.33%进一步提升至49.01%。

这一比例突破了常规监管的“红线”,但《保险公司股权管理办法》在设定单一股东持股上限的同时,也为“业务创新、专业化或集团化经营”留出了例外空间。贵州监管局正是援引这一豁免条款,为茅台的控股之路“开闸放行”。在防范一股独大与鼓励集团化经营的政策逻辑切换中,茅台拿到了进入华贵人寿控股时代的关键钥匙。

不过,此轮6.15亿元的增资体量,与公司此前挂牌的25亿至45亿元、拟引入不超过20家投资方的引战计划相去甚远。茅台全额认购后,持股已逼近50%的绝对控股线,进一步增持空间显著收窄;其余股东均未跟进,外部战略投资者亦反应冷淡。

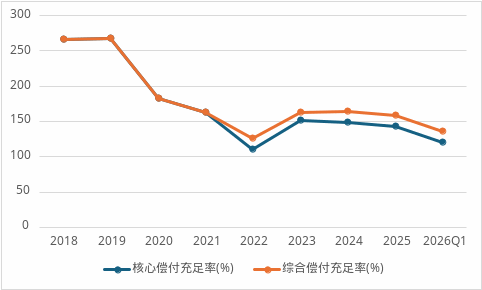

而从偿付能力来看,去年四季度增资完成后,华贵人寿核心偿付能力充足率和综合偿付能力充足率分别回升至142.24%和158.16%,但今年一季度分别滑落至120.38%、135.03%,均下降超20个百分点,且综合偿付能力空间仅约35个百分点。如何破解股权高度集中与资本持续补充之间的矛盾,是留给下一任董事长的核心难题之一。

数据来源:偿付能力报告

业绩“久旱逢甘霖”

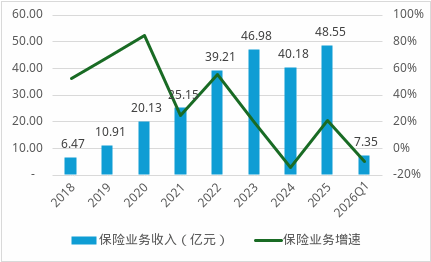

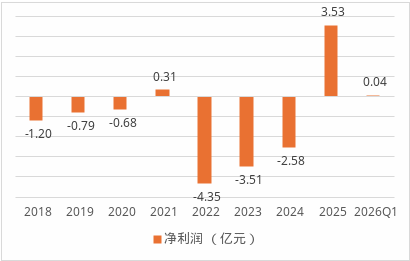

人事与股权的双重强化,最终要服务于经营业绩的改善。而在这一维度上,华贵人寿正在经历一场“久旱逢甘霖”式的转机:2025年,公司实现保险业务收入48.55亿元,同比增长20.83%;合并口径净利润3.53亿元,较2024年净亏损2.58亿元实现扭亏为盈。

数据来源:年报、偿付能力报告

该成绩,对于成立九年来仅有两个年份盈利的华贵人寿而言,意义非凡。2017-2024年,华贵人寿仅在2021年实现微利0.31亿元,其余年份均为亏损,累亏超10亿元。特别是在2022年至2024年,公司连续三年分别亏损4.35亿元、3.51亿元和2.58亿元。

数据来源:年报、偿付能力报告

刘刚于2023年底上任后,主导的正是这轮扭亏之战。从上任到盈利拐点的出现,耗时约两年;保费同步触及历史高点,为他的离任画上了一个相对体面的句号。

进入2026年一季度,保险业务收入同比下滑9.6%,但归母净利润录得352.93万元,体量虽微,较去年同期的-4721.56万元大幅收窄,利润改善的惯性仍在。

不过,从净现金流来看:截至一季度末,年累计净现金流为-3.43亿元,其中分红账户业务净现金流-4.72亿元;对照2025年同期一季度0.91亿元、-2.28亿元的数据。现金流显著承压,叠加偿付能力仍在紧平衡区间徘徊,双重压力并未因账面盈利而消散。在增长冲动与财务安全之间如何拿捏保费节奏,是悬在继任者头顶的另一道难题。

责任编辑:秦艺

乐玩国际网站,华体会体育官网,

乐玩相关资讯:华体会体育,