出品:新浪财经上市公司研究院

作者:木予

2025年,国内房地产市场仍处于结构性调整的余波之中。国家统计局数据显示,全年新建商品房销售面积和销售额分别同比下降8.7%、12.6%,其中住宅销售面积下降9.2%,住宅销售额下降13.0%。与此同时,城镇住宅房龄超20年的住宅占比已达35%,预计2026年存量房翻新市场规模将突破2.5万亿元,年复合增长率保持在8%以上。这意味着,存量房翻新已正式取代新房装修,成为家居消费的主要需求来源。

另一方面,“以旧换新”政策持续释放红利。2025年,社会消费品零售总额达50.12万亿元,同比增长3.7%。其中,家具类消费品全年零售额实现同比增长14.6%,较2024年显著提速,智能家居和适老化改造成为新增长极;建筑及装潢材料类受房地产市场转型期影响,零售额同比下降约2.7%,但降幅已明显收窄。

截至4月30日,A股6家卫浴制品(按申万三级行业分类)上市公司均已披露2025年报。据财报披露的数据统计,6家公司合计实现总营收215.76亿元,同比下降9.4%;归母净利润(含亏损)总和为4.02亿元,而2024年为11.91亿元,降幅高达66.2%。报告期内,松霖科技、瑞尔特和箭牌家居营收、净利双降,惠达卫浴在营收下滑的同时由盈转亏,建霖家居增收不增利。

与年初相比,6家卫浴制品公司的股价年内均保持上涨。其中,松霖科技股价累计涨幅高达124.9%。公司与达闼机器人签署战略合作协议,共同开发“洗护康养人形机器人”,聚焦居家养老、医疗康复等高价值场景,切合市场对银发经济和具身智能领域的积极情绪。

就收入规模而言,箭牌家居以64.74亿元居于榜首,约为第二名建霖家居营收的1.26倍,但同比减少9.2%,已是连续第二年缩水。瑞尔特全年仅实现17.98亿元收入排在最后,与2024年相比显著下降23.8%。业绩公告显示,公司主营智能坐便器产品生产销售,报告期内境内收入大幅缩水32.8%,拖累整体表现。建霖家居是唯一实现正向增长的企业,营收同比增长2.2%至51.19亿元,主要得益于海外直供和产能外移。

2025年,6家卫浴制品的海外业务表现明显分化。建霖家居境外收入规模达39.54亿元,远高于同行,也是唯一一家同比实现增长的公司,主要得益于美国全资子公司持续深化与Lowe’s、The Home Depot等零售渠道合作,北美卖场收入同比增速突破75.0%。松霖科技的海外集中度最高,境外收入占总营收接近80%,年中越南松霖首单出货标志着其海外产能正式落地。报告期内,箭牌家居受国际经贸环境变化影响,境外收入同比暴跌67.4%,北美市场业务规模大幅收缩,占总营收比例仅为1.6%,海外投入远低于其他5家公司。

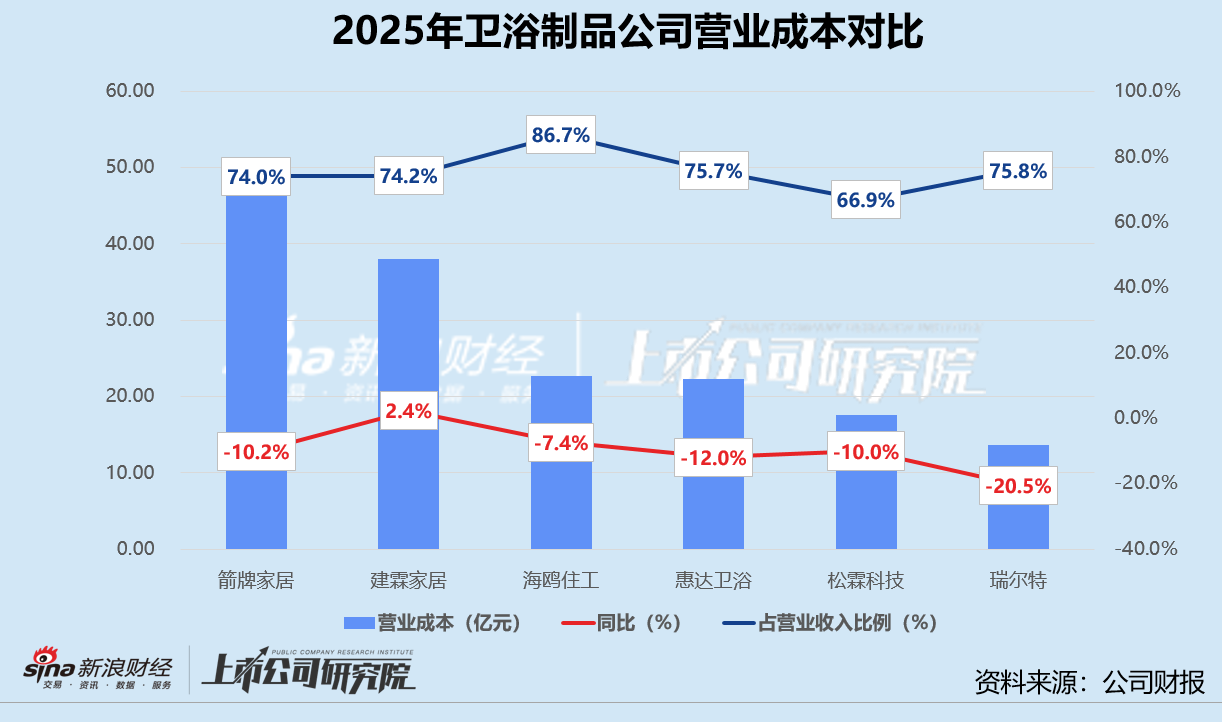

就成本控制而言,卫浴制品公司2025年的营业成本随着业务收缩普遍走低,但受原材料价格高企、价格战白热化、刚性成本难以压缩等不利因素影响,成本控制难度加大。箭牌家居同样以47.89亿元营业成本位列第一,比第二名建霖家居高出近10亿元,同比降幅约为10.2%,略低于当期营收降幅。瑞尔特成本同比减少20.5%至13.63亿元,处于6家公司末位,水箱及配件、智能坐便器及盖板的原材料、人工及动力成本分别较2024年下降15.3%、26.3%。

卫浴制品公司营业成本占营业收入的比例保持在70%-75%之间,但海鸥住工营业成本占比高达86.7%。业绩公告显示,公司产品以出口为主,由于地缘政治局势紧张,关税政策和汇率波动风险加剧,其境外业务营业成本占营业总成本比例达64.0%。相较之下,松霖科技虽然也有近八成收入来源于境外地区,但其采取IDM(创新设计制造商)模式,在产业链中拥有较高的话语权和议价能力,多批次、小批量的采购将营业成本占比控制66.9%的水平。

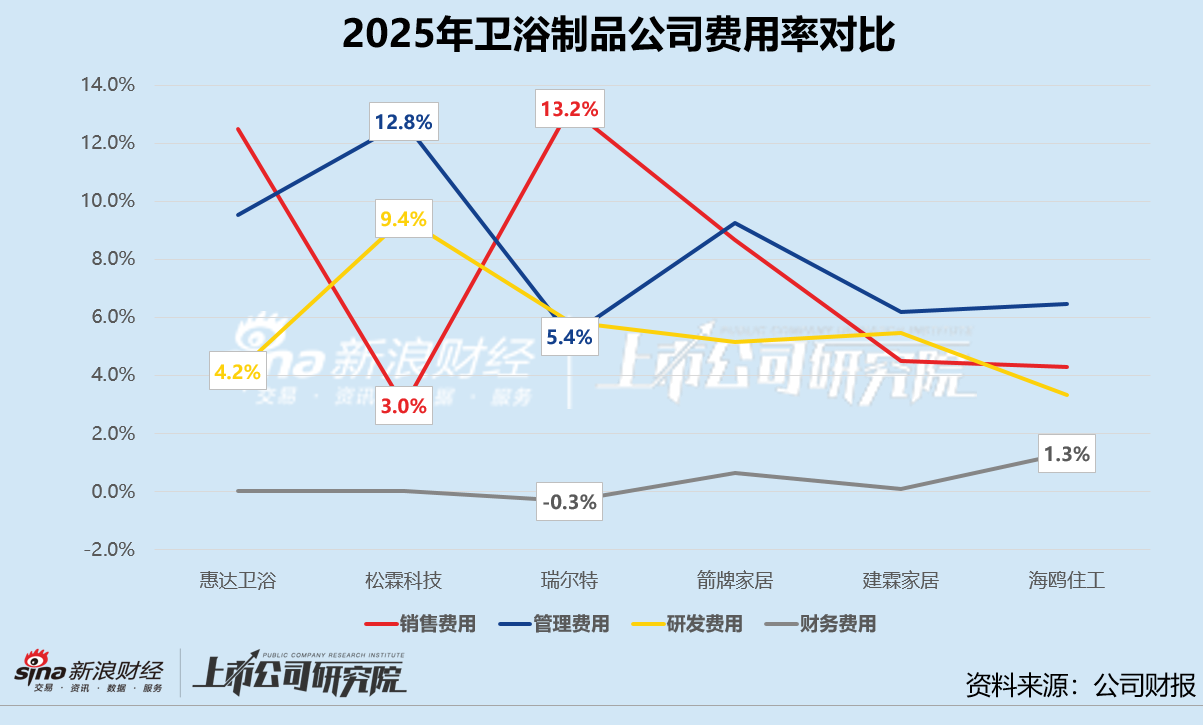

就费用效率而言,建霖家居是唯一一家销售费用、管理费用、研发费用和财务费用都同比增长的公司,瑞尔特、箭牌家居和海鸥住工则四大费用全面缩减。箭牌家居的销售费用规模最高达5.61亿元,同比小幅下降2.2%。排在最后一名的松霖科技销售费用同样呈下行趋势,与2024年相比减少6.7%至7760.09万元,费用率亦在6家公司中最低,约为3.0%。瑞尔特虽然销售费用显著收缩15.2%,但费用率依旧保持在13.2%高位。

报告期内,惠达卫浴的费用管理表现失控,与2024年相比大幅增长20.1%至2.81亿元,占总营收比例约为9.5%。松霖科技管理费用同样以双位数上涨,较2024年增长17.9%,费用率达12.8%,远超其他5家公司,但这源于公司持续加码IDM业务创新和机器人等新业务布局,被解读为新战略带来的成本前置。箭牌家居管理费用规模尽管名列前茅,但同比降幅(-8.6%)高于同行,这意味着公司正在采取积极的组织瘦身。

卫浴制品公司的研发费用率基本在3%-5%之间。2025年,松霖科技由于业务转型,研发费用率达9.4%,规模同比增长9.8%至2.47亿元。建霖家居是另一家加大研发投入的企业,与2024年相比增幅约为6.5%。公司除了不断构建智能家居生态平台,年末也与节卡机器人达成合作,将共同研发康养服务机器人、智能陪伴机器人等产品。惠达卫浴研发费用同比下降12.3%,费用率约为4.2%,排在倒数第二名。在亏损和资产减值叠加的经营压力下,研发缩减是风险规避的必然选择,但此举可能会对未来智能马桶的业绩带来挑战。

财务费用是2025年卫浴制品公司风险管理能力的分水岭。松霖科技的财务费用陡增102.9%,核心原因在于人民币汇率波动导致汇兑收益同比大幅减少,而公司的海外营收占比较高,外汇风险管理未能有效对冲汇率风险。瑞尔特的财务费用在基数本就为负的情况下,进一步出现了74.0%的同比变动,表明利息收入/汇兑收益的绝对值在大幅收窄,财务管理的收益率下降。

就盈利能力而言,建霖家居独占鳌头,报告期内归母净利润约为4.41亿元,而其余3家盈利的公司净利润总和不过2.70亿元。建霖家居同样是净利润降幅最小的公司,与2024年相比仅下滑8.6%。松霖科技、箭牌家居、瑞尔特降幅均“断崖式”下跌,惠达卫浴更是由盈利1.39亿元转为亏损1.90亿元。海鸥住工虽然录得归母净亏损1.18亿元,但同比逆势收窄4.6%,公司主动收缩风险业务、改善现金流等措施开始显露成效。

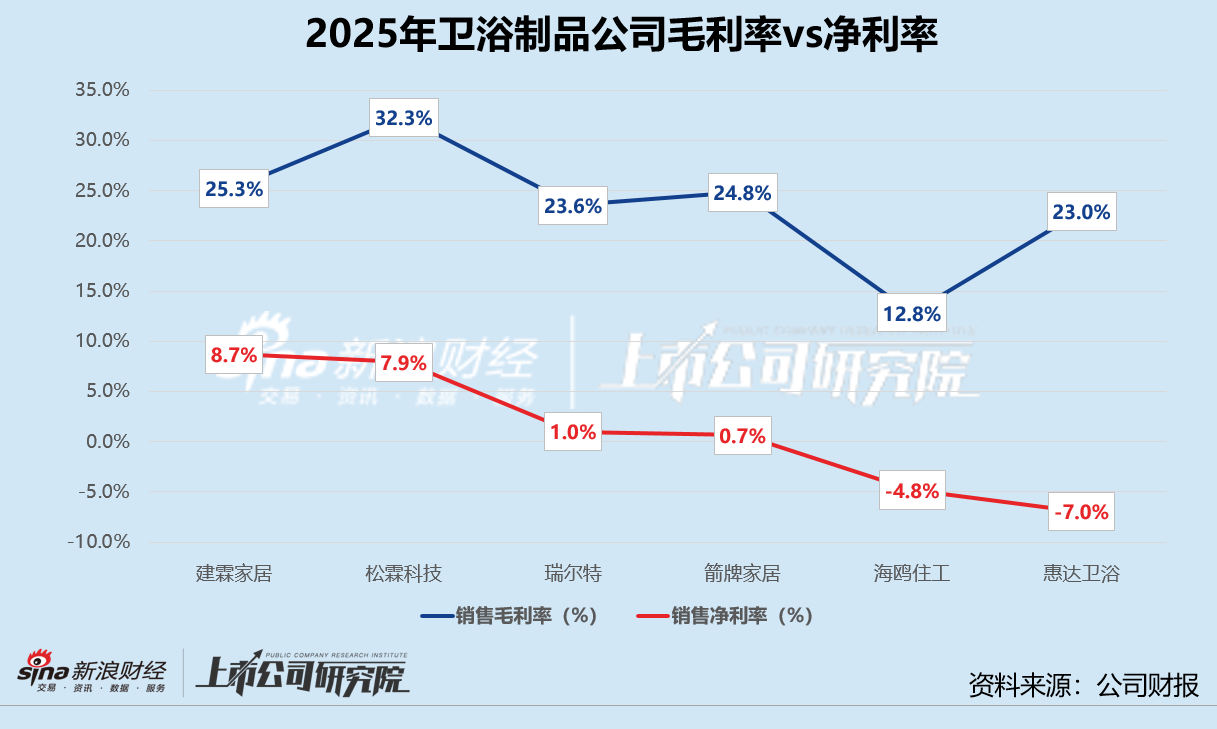

综合作用之下,松霖科技以32.3%销售毛利率跑赢同行,IDM模式赋予的高定价权优势,以及大健康软硬件在高附加值业务中持续贡献边际收益。海鸥住工毛利率掉队,较2024年减少0.7%至12.8%,多个品类处于亏损销售状态:浴缸陶瓷类产品毛利率为-6.3%,整装卫浴毛利率为-23.3%。建霖家居的销售净利率稳居首位,虽然与2024年同期相比下降了1个百分点,但仍比第二名松霖科技约高出0.8个百分点。惠达卫浴销售净利率在6家公司中排名倒数,约为-7.0%,而2024年该指标为3.8%,利润空间被高额费用侵蚀。

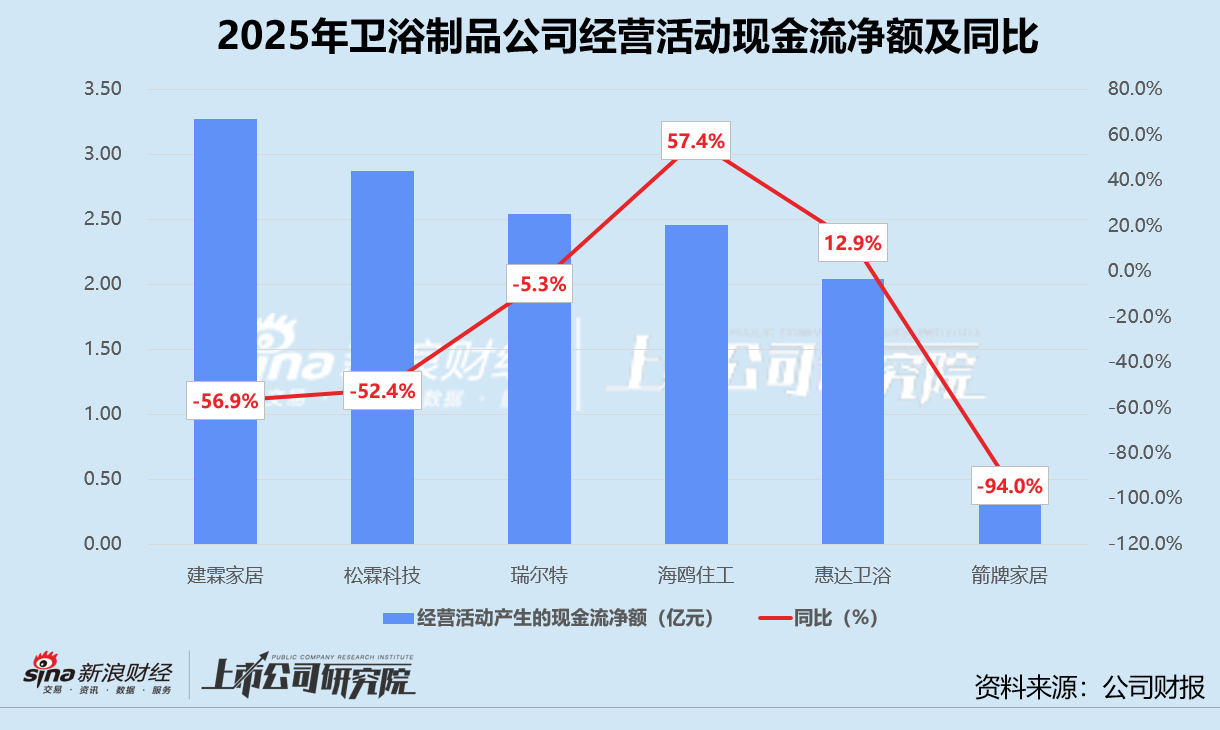

就盈利质量而言,报告期内6家公司经营活动产生的现金流均为净流入,但除了海鸥住工和惠达卫浴,其余4家公司现金流净额均呈收缩趋势。建霖家居经营活动产生现金净流入3.27亿元,虽然位于榜首,但同比直接“腰斩”。一方面,公司积极开拓海外市场,新客户的信用账期较长,海外直供和跨境电商回款存在一定的时滞效应。另一方面,其加速布局出海产能,海外基地前期建设支出占用了大量经营性现金流。

箭牌家居经营活动产生的现金流净额低至3086.03万元,同比暴跌94.0%,与高达51.19亿元的营收形成鲜明对比。公司的存货和经营性应收项目的资金占用大幅增加,且经营性应收账款的增长并非来自业务扩张,而是终端回款周期的持续拉长。海鸥住工是6家公司中现金流改善幅度最大的公司,与2024年相比提高57.5%至2.46亿元。报告期内,公司主动剥离亏损业务、强化成本与费用管控,并加大了应收账款回收力度,以战略收缩换取短期优化。

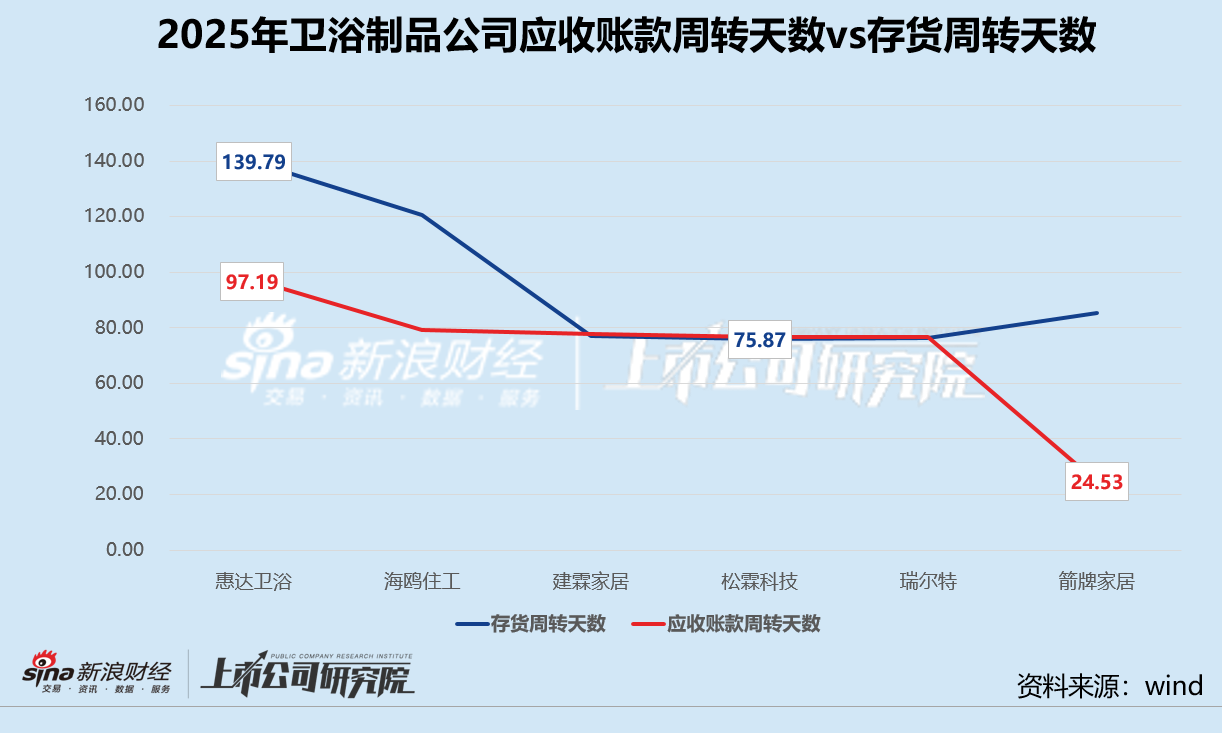

惠达卫浴应收账款和存货周转天数双高,分别为97.19天、139.79天。业绩公告显示,惠达卫浴的应收账款主要来源于战略性地产业务,上游房企经营疲软对其造成不利影响,坏账准备已高达4.11亿元,约占账面余额近四成;存货则以库存商品为主,其跌价减值准备约占期末账面余额16.6%。

截至2025年12月31日,松霖科技为了保障订单交付增加备货,存货账面价值同比暴增55.2%至4.49亿元。其存货周转天数约为75.87天,虽然在6家公司中表现最优,但该存货增速与营收增速形成的剪刀差高达68个百分点,仍透露出供需严重失衡的信号。箭牌家居应收账款效率表现最优,尽管终端回款周期延长、需求承压,但周转天数也只有24.53天,处于相对健康的区间。

责任编辑:公司观察

qmh,kaiyun投注,

球盟会网页登录相关资讯:www.kaiyun.com 开云官网登录入口,