出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:润达医疗17亿商誉究竟有没有可能虚增风险?一方面,公司相关标的经营利润持续下滑且出现低于形成商誉时的预期预估;另一方面,公司商誉减值测算相关预测值似乎高于实际值。至此,投资者是否需要警惕公司可能出现商誉减值迹象的风险?此外,公司业绩持续承压下,短期债务资金缺口或超50亿元,如此规模短债压力又是否考验公司外部融资输血能力?需要指出的是,公司的筹资活动净现金流快开始转负。

2025年,润达医疗实现营收69.99亿元,同比下滑15.80%;归母净利润亏损5.48亿元,同比大幅下滑1092.02%;扣非净利润同步大幅亏损5.66亿元,同比下降1898.75%。

对于业绩的下滑,公司解释称,主要是受到国内宏观经济和诊断产品集采降价、套餐解绑等政策的影响,产品到院价格下降,影响公司整体收入下降,公司营业收入比上年同期下降15.80%;但因设备折旧、生产技术人员等固定开支仍需要发生,因此营业成本的降幅小于收入变动幅度。公司结合市场变化有效控制费用,降本力度大幅提升;但客户回款账期延长,应收账款的信用减值大幅增长;同时考虑到部分子公司受到业务下降影响,商誉评估减值增加。

润达医疗商誉造假概率多大?

根据鹰眼预警提示,公司商誉较高。鹰眼给投资者提示称,一般情况下,商誉作为资产项目列示不具备变现能力。建议关注商誉是否出现减值迹象;减值计提依据是否充分。商誉减值迹象主要包括但不限于经营不及预期、行业政策变化、技术更新、经营特许权调整、市场投资报酬率在当期已经明显提高、国际汇率风险。

来源:鹰眼预警

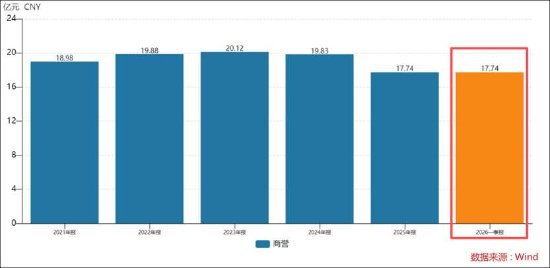

来源:鹰眼预警根据公开信息,润达医疗自上市以来通过频繁并购进行扩张,累计完成22起并购事件,交易总金额高达71.62亿元,收购对象多为区域性IVD(体外诊断)产品流通与服务商。这些并购在短期内快速扩大了公司规模,但也积累了高额商誉。截至2025年12月31日,公司合并财务报表中商誉账面余额为20.60亿元,商誉减值准备为2.86亿元,账面价值为17.74亿元。2025年报告期内,公司商誉值为17.74亿元,商誉与净资产比值36.3%。

颇为值得关注的是,公司形成商誉最多的长春金泽瑞医学科技有限公司(以下简称金泽瑞)业绩出现不及预期并未进行商誉减值计提。

据公开资料显示,2017年7月,润达医疗以9.03亿元收购金泽瑞60%股权,取得控制权。收购时标的公司成立仅两年多,注册资本为1000万元。依据银信资产评估有限公司就本次交易出具的评估报告(银信评报字〔2017〕沪第0367号),标的公司估值增值率为1941.08%。因收购成本远高于金泽瑞可辨认净资产公允价值份额,公司确认了约7.69亿元商誉(截至2018年末账面余额)。

高溢价收购下也伴随着高承诺。金泽瑞承诺,2017~2019年的扣非后净利润不低于1.40亿元、1.61亿元和1.85亿元,如果其中任何一年的实现金额低于承诺总额的90%,交易对手方承诺会用现金进行补偿。2017年至2019年公司实际完成的扣非净利润分别为1.35亿元、1.46亿元、1.68亿元,实际业绩达成率分别为96%、91%、91%。从实际业绩承诺完成看,公司显然连续三年未达标,从业绩补偿标准看,2018年、2019年均为“精准踩线”达成。

我们注意的是,在高溢价收益法估值时,该标的2017年至2019年的给的净利润评估预测值分别为1.39亿元、1.59亿元,实际情况也均低于评估预测,实际业绩仅达到评估预测净利润的97.5%和92.2%。

证监会曾发布《会计监管风险提示第8号——商誉减值》文件,曾明确指出,公司应结合可获取的内部与外部信息,合理判断并识别商誉减值迹象。其中现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩被认定为减值迹象之一。

事实上,在上述标的业绩未及业绩承诺目标及评估预期值时,公司均未对其进行任何减值计提。公司曾发公告解释称,根据商誉减值测试相关准则要求,影响商誉减值测试的因素诸多(比如收入规模扩张速度、盈利能力、现金流情况、无风险收益率、资本市场的风险溢价等),最终体现为资产组或资产组组合的可收回金额的估计,即资产组或资产组组合未来产生的税前自由现金流量的现值情况。因此,实际净利润与预计净利润略有差异,经评估机构综合判断,不存在商誉减值。

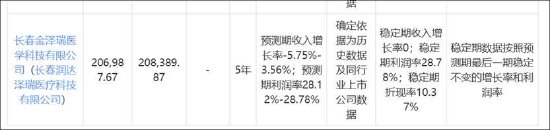

值得注意的是,金泽瑞2025年、2024年业绩连续两年下滑,但公司并未对其进行商誉减值计提。2023年至2025年,金泽瑞净利持续下降,分别为2.02亿元、1.51亿元、1.24亿元。我们发现,金泽瑞商誉减值测算预测期收入增长率-5.75%-3.56%,预测期利润率28.12%-28.78%,稳定期利润率28.78%。值得注意的是,2025年,公司的净利率为19%,营业利润率为25%,显然公司商誉减值测算数据似乎比实际数据要高估。

在东南悦达(商誉金额排名靠前)上,也同样出现利润腰斩式下滑未减值情形。2023年至2025年,东南悦达净利分别为8697.67万元、8352.82万元、3891.62万元。公司并未对其相关商誉进行减值计提。

需要指出的是,公司在2024年减值测试中,对金泽瑞等子公司上调了预测期收入增长率、利润率,并下调了稳定期折现率,被上交所问询其合理性及前期减值计提是否充分。公司及年审会计师认为,减值测试已充分考虑实际经营情况,参数选取合理,金泽瑞商誉未发生减值。

短期债务压顶?资金缺口或超50亿

据公司公告介绍,公司作为国内规模领先的医学实验室综合服务商,以大数据、人工智能等新一代信息技术为支撑,为各类实验室(主要为医院的检验科,又称临床实验室,还包括第三方医学实验室、体检中心、疾控中心和血站等其他医疗单位所属的医学实验室)提供体外诊断产品、技术服务支持、实验室运营管理等全方位的综合服务。同时以体外诊断产品研发生产、数字化信息系统开发、第三方实验室检测等产业链延伸业务为补充,构建覆盖医学实验室全场景的智慧化服务体系。依托公司强大的数据资源平台,以AI与大模型技术为引擎,深度重构医学实验室服务模式,发展新质医疗服务,实现数智化转型,形成“服务+制造+数字生态”协同发展的创新格局。

公司基本盘收入锐减。按照销售模式划分,2025年,公司传统代理业务营收48.72亿元,同比下滑12.92%;集成及区检业务营收18.56亿元,同比大幅下滑24.07%;第三方实验室业务营收1.10亿元,同比下滑16.73%;医疗信息化业务营收1.52亿元,同比增长13.48%。从上述数据可以看出,公司传统代理业务与集成及区检业务构成公司基本盘,收入占比超九成,但上述两大业务却出现较大幅度下降。此外,公司毛利率整体出现不同程度下滑,而第三方实验室毛利率跌幅更是高达32.37%。

在公司业绩承压背景下,公司债务压力却不小。截止一季报末,公司仅短期债务超60亿元,而同期公司账面现金不足10亿元,若剔除3.49亿元的受限资金,公司可用资金或不足7亿元。可以看出,公司仅短期债务缺口或超50亿元。

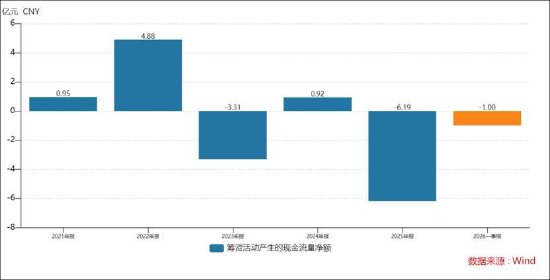

如此规模短债压力又是否考验公司外部融资输血能力?需要指出的是,公司的筹资活动净现金流快开始转负,

此外,公司的业绩质量或也欠佳,应收占营收之比常年维持在60%以上。近三期年报,公司应收账款与营业收入比值分别为60.56%、62.52%、63.8%,持续增长;近三期年报,公司经营活动净现金流分别为7.3亿元、6.5亿元、6.4亿元,呈现出持续下降态势。

值得注意的是,公司一季报业绩营收并未见好转。公司一季度营业收入为15.11亿元,同比下降9.11%;归母净利润为-5356.12万元,同比增长22.67%;扣非归母净利润为-5316.19万元,同比增长29.99%。

责任编辑:公司观察

九游app,Lewin乐玩,

九游电脑版官方下载相关资讯:乐玩国际唯一官网登录入口,