(来源:混沌天成研究)

有色早评 | 2026年5月20日

品种:铜、铝、锌、、锡、镍、不锈钢、碳酸锂

铜

铜价行情延续上周震荡偏弱,主要是对美债利率持续上升的压力开始显现,持续上行的利率仍显著抑制铜价,供需层面开始出现一定累库,下游承接放缓。

宏观方面,美债利率继续攀升,受到中东局势风险上行,期限溢价遇到供需失衡抬升,权益市场承压导致风偏转弱的影响,整体有色处于相对弱势。

从基本面来看,5月18日国内市场电解铜现货库存26.07万吨,较11日增0.44万吨,较14日增0.30万吨,随着周内铜价的抬升,下游开始谨慎观望,采购需求有所降低。虽然长期基本面受到供给扰动和需求叙事的强化,但是短期价格高位和宏观条件都受到压力。

整体而言,铜价开始对美债利率的持续高位产生反应,宏观条件的承压叠加上短期实际需求因高价小幅承压后,铜价缺乏向上驱动,短期可能维持震荡。

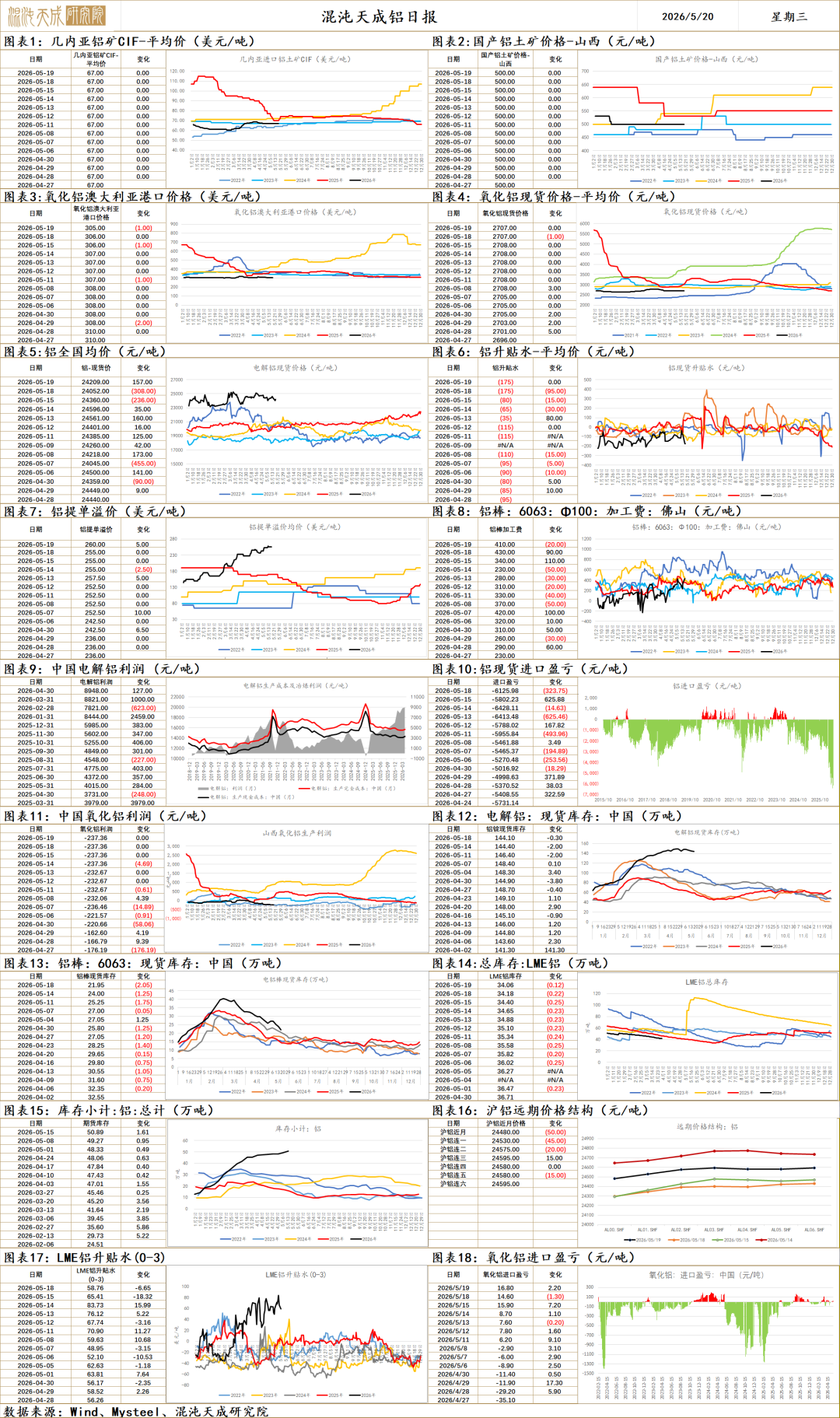

铝

铝 2026.5.20

一、市场观点

美伊双方谈判分歧巨大,中东战事存反复的风险,但特朗普称已推迟军事打击,与伊朗达成协议的几率很大,当前仍难言明朗。美债30年期收益率持续上行至2007年以来最高水平,流动性收紧预期升温。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,全球电解铝2026-2030年复合增速仅0.8%, 国内临近产能天花板,海外因电力供应压力引发欧美地区减产担忧,但从欧美铝厂的电力合同来看,2026年除了Mozal铝厂,其余减产概率较低,Mozal铝厂已于3月15日进入维护停产,减产兑现。国内辽宁忠旺拟5月底前逐步复产30万吨。越南陈洪泉冶金公司电解铝项目一期15万吨预计2026年7月2日投产,预期2026年贡献7.5万吨增量。斯洛伐克计划重启已封存的Slovalco铝厂,年产能20万吨,最快夏季恢复,安哥拉华通12万吨电解铝投产,海外供应开始兑现增加。国内电解铝冶炼利润高位运行,铝供应持稳上行,周度产量86.9万吨。中东电解铝供应受地缘冲击影响,已减产产能达206.8万吨,海外2026年供应增量下修147.5万吨。力拓旗下新西兰Tiwai Point电解铝厂约186名员工因劳资谈判未果,于5月4日至10日分时段停工,涉及产能33.5万吨。

需求端,国内铝锭+铝棒库存环比-2.4至166.1万吨,库存环比去库,随着内外铝价走扩,铝材出口利润增加,二季度出口加速,4月铝材出口验证环比增加,库存有望持续去库。国内终端需求光伏表现大幅不及预期,3月新增装机同比-56%,组件产量3月同比-26%。白色家电5月排产同比继续下滑,新能源汽车内销同比下滑,国内需求有待回暖。海外lme库存持续低位去库,注销仓单增多,海外铝供应持续紧张。

原料端,传几内亚限制铝土矿出口,2026 年铝土矿总出口量将限制在1.5亿吨以内,较2025年的1.83亿吨减少18%,暂未得到官方证实,如为真,进口矿矿价有望企稳上行。氧化铝周度供需依旧过剩,库存继续累库,基本面短期过剩压力持续上行。

整体来看,随着内外铝价走扩,铝材出口利润增加,二季度出口加速,4月铝材出口验证环比增加,库存有望持续去库。海外lme库存低位去库,铝供应持续紧张。宏观层面博弈美伊事态,双方谈判分歧巨大,中东战事存反复的风险,但特朗普称已推迟军事打击,与伊朗达成协议的几率很大,当前仍难言明朗。铝后续交易的会是实质缺口(验证需求),沪铝仍是等待出口传导的中线低多思路,持续跟踪国内库存压力是否减轻和出口传导是否流畅。国内光伏行业再提反内卷引发产能出清政策预期,同时传几内亚限制铝土矿出口,氧化铝存在国内产能出清和几内亚限制铝土矿出口两大政策预期,近月期价已跌破高边际成本,下行空间有限,政策预期下期价有望企稳,如政策预期迟迟无法兑现,过剩压力下期价仍将承压回落。

二、消息面

1.【美副总统称美伊谈判取得“很大进展”】SHMET05月20日讯,美国副总统万斯当地时间5月19日在白宫新闻简报会上表示,美国与伊朗之间的直接谈判已在建立沟通渠道和推动外交进程方面取得“很大进展”,但他拒绝透露当前幕后磋商的具体内容。万斯表示,美国目前仍在与伊朗进行大量“来回沟通”,并称谈判“正在取得良好进展”。 万斯透露,他本人、特朗普女婿库什纳以及特使威特科夫此前与伊朗方面进行了长时间接触,目的主要有两个:一是重建两国长期中断的直接沟通渠道;二是为后续正式谈判建立基础。他说,谈判团队当时并没有“非常有信心”能够迅速达成协议,但认为能够“向达成协议迈出重要一步”,而目前来看这一目标已经实现。万斯称,美国将继续推进相关谈判,“最终要么达成协议,要么达不成”,但目前政府仍希望继续通过外交方式解决问题。 (央视新闻)

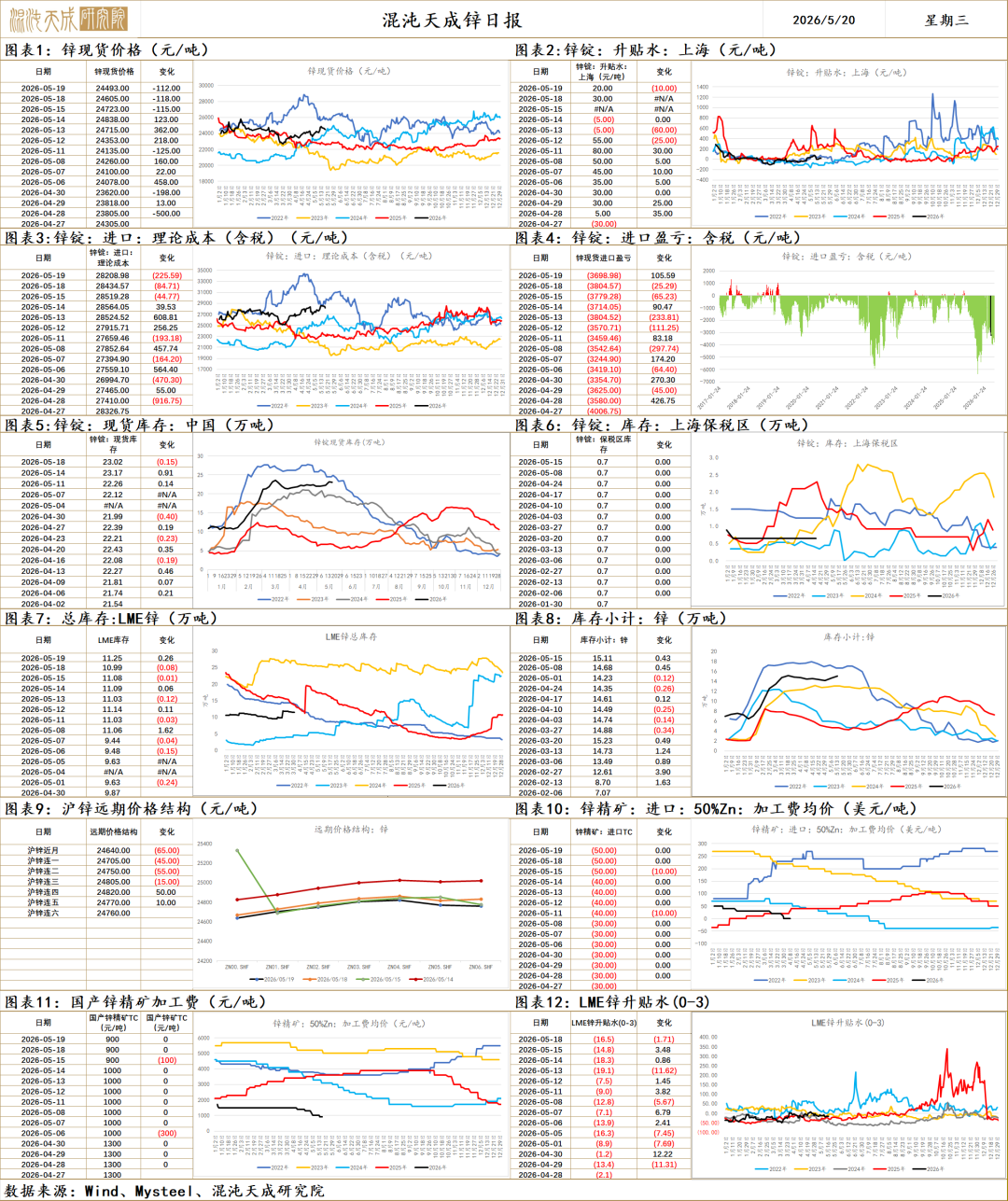

锌

锌 2026.5.20

一、市场观点

美伊双方谈判分歧巨大,中东战事存反复的风险,但特朗普称已推迟军事打击,与伊朗达成协议的几率很大,当前仍难言明朗。美债30年期收益率持续上行至2007年以来最高水平,流动性收紧预期升温。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,中国2026年3月锌矿砂及其精矿进口量为54.6万吨,同比+52%。TC低位运行,矿端供应仍偏紧。海外矿山下修产量指引,全年锌矿增量下修。据百川,5月锌排产环比预计-0.65万吨。秘鲁因天然气管道破裂,全国天然气供应中断进入能源紧急状态。秘鲁作为全球有色矿产生产大国,多种矿产供应占比超10%,其中锌供应占比达11.5%,在当前能源约束下,当地矿山生产面临开工受限,产能被迫收缩的潜在风险。嘉能可的Kazzinc工厂在火灾后削减锌和铅产量,涉及锌产能25-30万吨。锌—Nexa旗下秘鲁卡哈马奎利亚冶炼厂5月13日上午发生火灾,工厂临时停产,涉及产能32万吨,企业称暂无重大影响,复产时间待定。供应端扰动频出。

需求端,国内库存环比-0.2至23.2万吨,库存小幅去库,现货维持贴水,持续验证国内需求成色,关注现货升贴水和库存变动。

总体来说,中东战事存反复的风险,但特朗普称已推迟军事打击,与伊朗达成协议的几率很大。美债30年期收益率持续上行至2007年以来最高水平,流动性收紧预期升温,宏观整体偏空。同时锌供应扰动频发,嘉能可和Nexa相继发生火灾减停产,秘鲁因天然气管道破裂,全国进入能源紧急状态,当地矿山生产面临开工受限,产能被迫收缩的潜在风险,当前霍尔木兹海峡仍未放开,随着封锁日长,能源危机发酵会持续冲击全球工业生产,有色全球供应潜在下行风险上行,锌价短期震荡运行。

二、消息面

1.【锌价跌幅有限 现货成交一般】今日上海金属网现货0#锌24440-24540元/吨,均价24490元/吨,较上一交易日下跌110元/吨,对沪锌2606合约报贴水50-升水50元/吨;1#24370-24470元/吨,均价24420元/吨,较上一交易日下跌110元/吨,对沪锌2606合约报贴水120-贴水20元/吨。锌价高位调整,下跌强度有限,截止上午收盘沪锌主力合约下跌70元/吨,跌幅0.28%。锌价高位调整但跌幅有限,现货市场流通一般,但消费未见显著增长,今日市场交投无亮点,持货商对网均价报+35左右,国产跟盘维持-5上下。(SHMET)

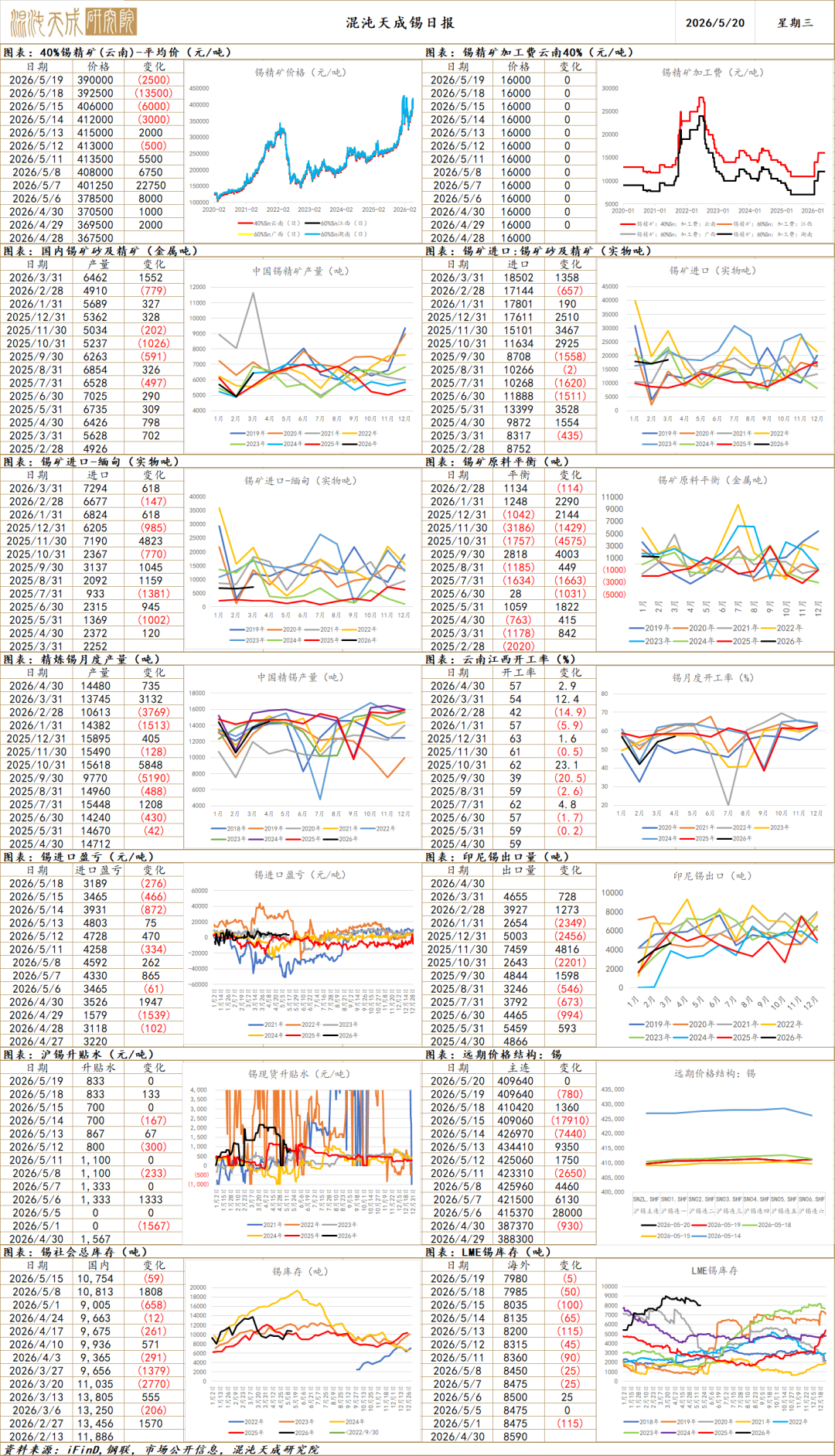

锡

锡 2026.5.20

一、市场观点

美伊双方谈判分歧巨大,中东战事存反复的风险,但特朗普称已推迟军事打击,与伊朗达成协议的几率很大,当前仍难言明朗。美债30年期收益率持续上行至2007年以来最高水平,流动性收紧预期升温。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,全球矿端供应扰动仍存,关注刚果金、印尼、缅甸和秘鲁的供应情况。佤邦邦康炸药厂发生爆炸,曼相矿山有一部分炸药来源该厂,或对佤邦复工复产进度造成影响,孟连口岸4月通关数据环比有所下行。刚果金矿端供应的担忧因当地战乱的不确定性将持续存在。印尼4月出口换证导致阶段性断档,5月环比有望恢复。秘鲁因天然气管道破裂,全国天然气供应中断进入能源紧急状态。秘鲁作为全球有色矿产生产大国,多种矿产供应占比超10%,其中锡供应占比达11.4%,在当前能源约束下,当地矿山生产面临开工受限,产能被迫收缩的潜在风险。

需求端,国内社库环比-59至10754吨,现货维持升水,产业支撑仍存,持续验证需求成色。

整体来看,中东战事存反复的风险,但特朗普称已推迟军事打击,与伊朗达成协议的几率很大,当前仍难言明朗。美债30年期收益率持续上行至2007年以来最高水平,流动性收紧预期升温,宏观整体偏空。秘鲁因天然气管道破裂,全国进入能源紧急状态,当地矿山生产面临开工受限,产能被迫收缩的潜在风险,当前霍尔木兹海峡仍未放开,随着封锁日长,能源危机发酵会持续冲击全球工业生产,有色全球供应潜在下行风险上行,锡价短期震荡运行。全球精锡供需平衡仍存缺口,等待中东战事平息,新质需求有望加速,中长期来看仍可逢低多配。

二、消息面

1.【Kazera Global旗下纳米比亚Aftan钽锂项目获第三方广泛关注 已开展多方洽谈】外电5月18日消息,Kazera Global(卡泽拉全球)表示,其位于纳米比亚南部的African Tantalum(Aftan)钽锂项目已收到多家意向方表达兴趣,并已与关键矿产开发、下游加工、供应链及矿山运营领域的经验方进行讨论。公司正在评估支持该项目长期发展的多种路径,同时考虑当地社区和经济的长期影响、已完成的技术工作、矿权区更广泛潜力以及与纳米比亚作为负责任关键矿产供应国日益增长的战略重要性的契合。近期技术分析突出了潜在的干法选矿工艺,可大幅减少用水需求,更适合纳米比亚干旱运营环境,并提供环境和经济优势。(上海金属网编译)

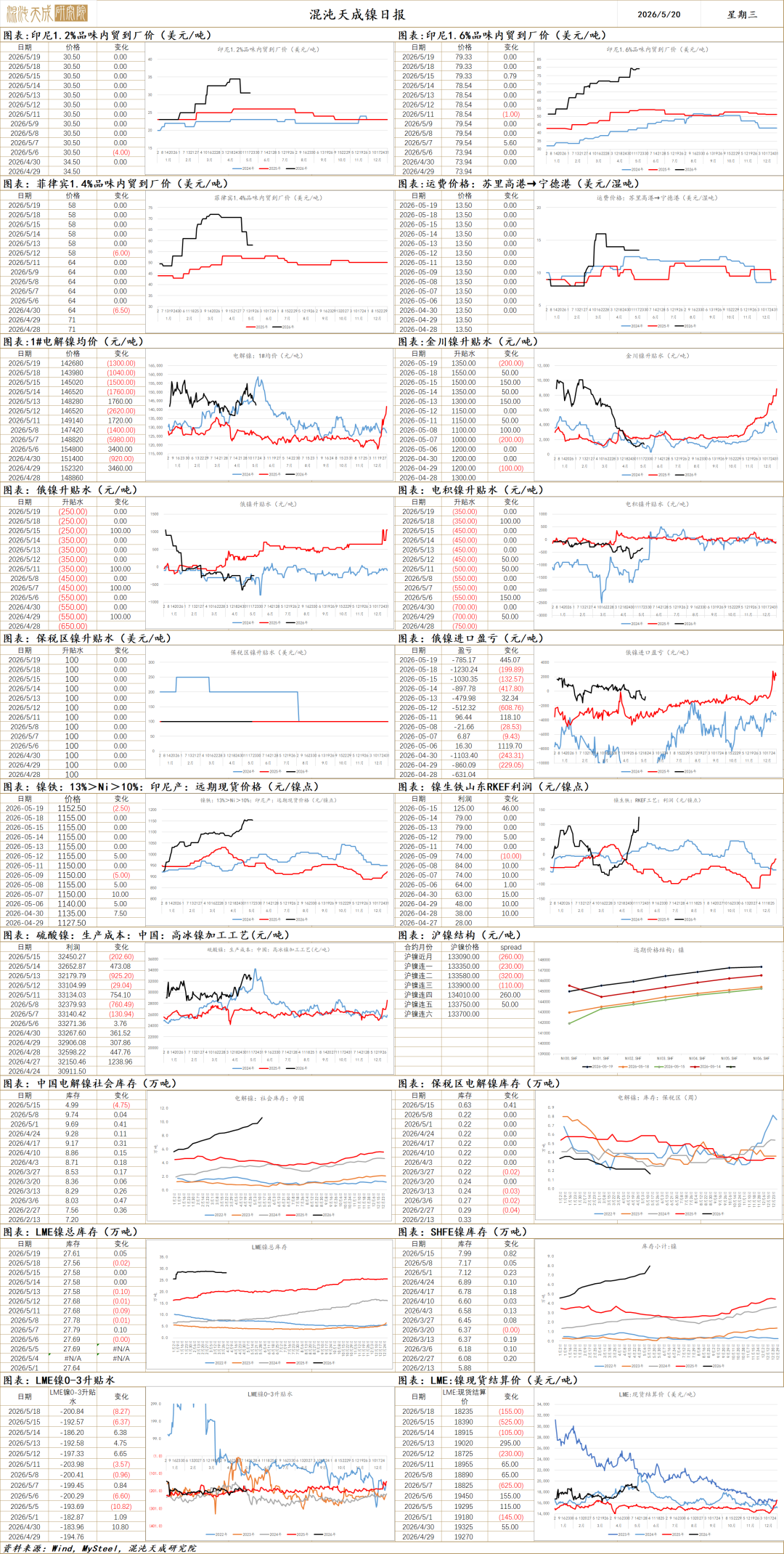

镍

镍 2026.05.20

一、市场观点

昨日沪镍主力合约+0.78%,收盘价143820元/吨。金川镍升贴水-200至1350元/吨,进口镍升贴水维持-250元/吨。伦镍3M升贴水-+3.83至-197.01美元/吨。

原料端,霍尔木茨海峡维持封闭状态,硫黄供应风险仍存。印尼镍矿维持偏紧状态,当地火法镍矿价格小幅回升。

供应端,据路透社报道,印尼火法产线有减产为电解铝提供电力的动作。据Mystee调研印尼9家样本项目统计,2026年4月印尼镍湿法中间品镍金属产量2.72万吨,环比减少16.31%,同比减少13.07%。5月印尼MHP有进一步下降的预期。2026年4月中国精炼镍产量35250吨,环比减少5.59%,同比减少3.29%。精炼镍环节出现减产迹象。镍供应压力有缓解趋势。

库存端,根据钢联数据统计,上周国内显性库存累库8567吨至106792吨,精炼镍现货压力维持高位。

综合来看,当前镍原料端扰动未完全结束,后续若硫黄价格继续维持或上行,镍成本支撑仍较强。供应端。印尼火法产线或因电力分配问题出现减产,同时随着湿法产线减产落地,精炼镍环节也有小幅减产,整体供应压力预计趋向缓和。但现货过剩压力显著,单周累库超8千吨的现状反应出当前精炼镍供需严重过剩的格局。预计在进一步减产之前,镍价维持跟随成本变动运行趋势。

二、消息与数据

1、【印尼供电紧张 电解铝“抢电”引发镍项目供应缩量】5月19日,市场表示印尼某园区镍铁项目因园区内电解铝产能即将投产,镍铁项目用电让电于电解铝项目,故而该园区镍铁产量将出现较大幅度减产。据Mysteel调研了解,该园区2026年一季度的电厂检修多于二季度结束,2026年年初开始该园区镍火法产量维持降产降负荷情况,在产产线同比去年已降产10-15%。园区内电解铝新项目计划6月送电,限制该园区镍火法项目产能利用率提升,在印尼镍矿降品的背景下,该园区火法镍产量环比减产至多在3000金属吨/月。目前部分国产镍铁厂较印尼镍铁厂成本更低,5月预期除该园区之外的中国和印尼镍铁厂预计环比增产2000金属吨/月,仍然无法改变中国及印尼镍铁供应紧张的格局。(SHMET)

2、【印尼能源部警告:未提交RKAB的煤矿公司90天内将被吊销执照】5月18日,印尼能源与矿产资源部(ESDM)矿产和煤炭总局局长Tri Winarno强调,对于未能按时提交2026年度《工作计划与预算方案》(RKAB)的矿业公司,将实施吊销营业执照(IUP)制裁。政府设定了90天期限,若超过期限仍无明确进展,将采取果断行动。Tri确认涉事违规矿山企业多达数十家,但未公布精确数量。(文华财经)

不锈钢

不锈钢 2026.05.20

一、市场观点

昨日不锈钢主力合约收盘价14665元/吨,涨跌幅+0.38%。主力合约持仓-5744至45542手;仓单+1640至71996吨。

原料端,近期市场有消息称印尼火法产线有减产为电解铝提供电力,镍铁供应后续预计每月减少3000金属吨。当前镍铁价格有松动,昨日报价-2.5至1152.5元/镍点。

供应端,工信部通知中提及规范不锈钢企业设备建设。不锈钢企业建设熔化合金感应炉设备数量和容积,须与其电炉或转炉工艺的需求相匹配,防范企业滥用熔化合金名义建设感应炉新增炼钢产能,后续不锈钢产能扩张速度或放缓。4月不锈钢产量同比下降1.29%,但300系产量同比上升7.55%,5月排产环比回升0.89%,同比增加9.17%,供应压力维持。

需求端,由于地产基建传统需求相对较弱,且当前属于不锈钢需求淡季,需求表现一般。一季度海外需求相对偏弱,出口下滑严重。

印尼镍铁产量有进一步下降预期,价格维持高位,不锈钢成本支撑较强。供应端月不锈钢排产环比小幅下滑,300系产量回升显著,需求端一季度海外不锈钢需求表现弱势,国内需求稳定。后续随着不锈钢自身供应压力回升,供需重回宽松后,或继续回归成本定价逻辑,价格主要跟随原料价格波动。中长期来看,后续不锈钢产能扩张要求收紧,产能过剩问题或逐步缓解。

碳酸锂

碳酸锂 2026.05.20

一、市场观点

昨日碳酸锂主力合约下跌3.71%,收盘价184400元/吨。主力合约持仓-20533至446424手,仓单+775至52579吨。现货方面,电池级碳酸锂报价-3800至186300元/吨,工业级碳酸锂报价-4500至183000元/吨。

库存端,昨日仓单继续大幅增加775吨,中间环节显性库存维持高速增长趋势,去库趋势仍被质疑。

今日碳酸锂价格继续大幅下行,驱动方面有昨日传出年产能1.75万吨LCE的澳Bald Hill锂矿计划下半年复产,该锂矿产能增量不及1%且实际影响有限且要下半年体现,下跌更主要原因还是前期供需趋紧预期缓和带来的价格回落调整趋势的延续。而今日调整后,市场大量的点价、采买需求释放,现货成交明显放量。同时传出下游在18万以下价格做了大量累购,6月头部锂电排产会环比大增等消息,预计强需求现实下,锂价下方支撑或逐渐体现。仓单方面,今日碳酸锂仓单+775至52579吨,仓单累库趋势延续。目前锂价出现调整后需求支撑下的企稳迹象,但基本面偏紧的趋势暂时无法验证,同时昨日盘后工信部媒体平台发文,指出碳酸锂价格异动成为新能源产业高质量发展不稳定因素,有意抑制碳酸锂投机需求,建议继续观望,等待后续库存口径调整结果,以及下游需求持续性的验证。

二、消息与数据

1、【中矿资源:拟向特定对象发行A股股票募资不超过52亿元 用于津巴布韦年产10万吨硫酸锂项目等】中矿资源(002738.SZ)公告称,公司拟向特定对象发行A股股票,募集资金总额不超过52亿元,扣除发行费用后用于津巴布韦年产10万吨硫酸锂项目、赞比亚中央省Kitumba铜矿项目、江西中矿新材年产2000吨铯铷产品项目及补充流动资金。(中矿资源)

2、【巴西法院下令Sigma Lithium暂停夜间运营并实施搬迁计划】外电5月17日消息,巴西法院对Sigma Lithium Corp.旗下Grota do Cirilo锂矿运营发出紧急禁令。除存入5000万雷亚尔保证金外,法院还要求Sigma:支付受影响的社区选定的独立技术顾问费用;创建自愿紧急搬迁计划;资助公共卫生措施;并暂停晚上10点至早上6点的夜间噪音作业。Sigma Mineração需在10日内遵守这些要求,包括在45天内提交环境修复计划、90天内提交健康监测计划。Sigma Lithium总部位于加拿大,其Grota do Cirilo是巴西最大的硬岩锂矿之一,于2023年开始商业化生产。公司此前表示通过干燥选矿工艺消除了尾矿坝和化学排放。此案可能影响该矿的后续扩产计划。(上海金属网)

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

责任编辑:李铁民

米兰体育官网,头号玩家网站,

米兰娱乐相关资讯:头号玩家游戏,