出品:新浪财经上市公司研究院

作者:木予

2025年,国内房地产市场仍处于结构性调整的余波之中。国家统计局数据显示,全年新建商品房销售面积和销售额分别同比下降8.7%、12.6%,其中住宅销售面积下降9.2%,住宅销售额下降13.0%。与此同时,城镇住宅房龄超20年的住宅占比已达35%,预计2026年存量房翻新市场规模将突破2.5万亿元,年复合增长率保持在8%以上。这意味着,存量房翻新已正式取代新房装修,成为家居消费的主要需求来源。

另一方面,“以旧换新”政策持续释放红利。2025年,社会消费品零售总额达50.12万亿元,同比增长3.7%。其中,家具类消费品全年零售额实现同比增长14.6%,较2024年显著提速,智能家居和适老化改造成为新增长极;建筑及装潢材料类受房地产市场转型期影响,零售额同比下降约2.7%,但降幅已明显收窄。

截至4月30日,A股7家家纺(按申万三级行业分类)上市公司均已披露2025年报。据财报披露的数据统计,7家公司合计实现总营收157.56亿元,与2024年相比微增2.2%;归母净利润合计16.56亿元,同比增长6.7%。报告期内,富安娜和众望布艺营收、净利双降。

与2025年初相比,除了富安娜,其余6家公司股价较年初均上涨。其中,真爱美家全年累计涨幅高达109.0%,主要因为3月控制权发生变更,原股东真爱集团以27.74元/股向AI大模型智能体独角兽探迹科技转让29.99%股权,引发市场对其未来业务转型的预期。相较之下,富安娜股价累计下跌18.3%,消费场景萎缩导致业绩持续承压,高额分红引发争议。

就收入规模而言,罗莱生活以48.39亿元居于榜首,与第二名水星家纺的45.28亿元难分伯仲。众望布艺全年只实现了5.41亿元营收,在7家公司中居于末位。业绩公告显示,公司产品以外销为主,受关税政策不确定影响,报告期内境外收入下滑7.0%。此外,富安娜和梦洁股份(维权)营收也有明显下滑,尤其富安娜收入规模同比减少14.2%,核心产品套件类和被芯类营收较2024年分别减少13.6%、15.6%。营收增幅最高的是太湖雪,其全域直播营销网络全面铺开,直播电商收入同比暴涨93.8%。

随着家纺行业增长驱动从婚庆、地产转向以日常更换为主的需求,线上渠道销售占比快速提升。2025年,水星家纺的电商渠道实现收入26.54亿元,同比增长15.5%,占比达到58.6%,较2024年提升3.8个百分点,再创历史新高。太湖雪的线上收入占比同样超过55%,与2024年相比,其直播电商暴涨93.8%、跨境电商增长31.2%。真爱美家和众望布艺则是海外业务表现最为出众的两家公司,收入占总营收比例分别为87.7%、73.2%。其中,真爱美家的毛毯产品以中东、非洲为核心出口市场,众望布艺的装饰面料在越南和美国的收入合计占比超65%。

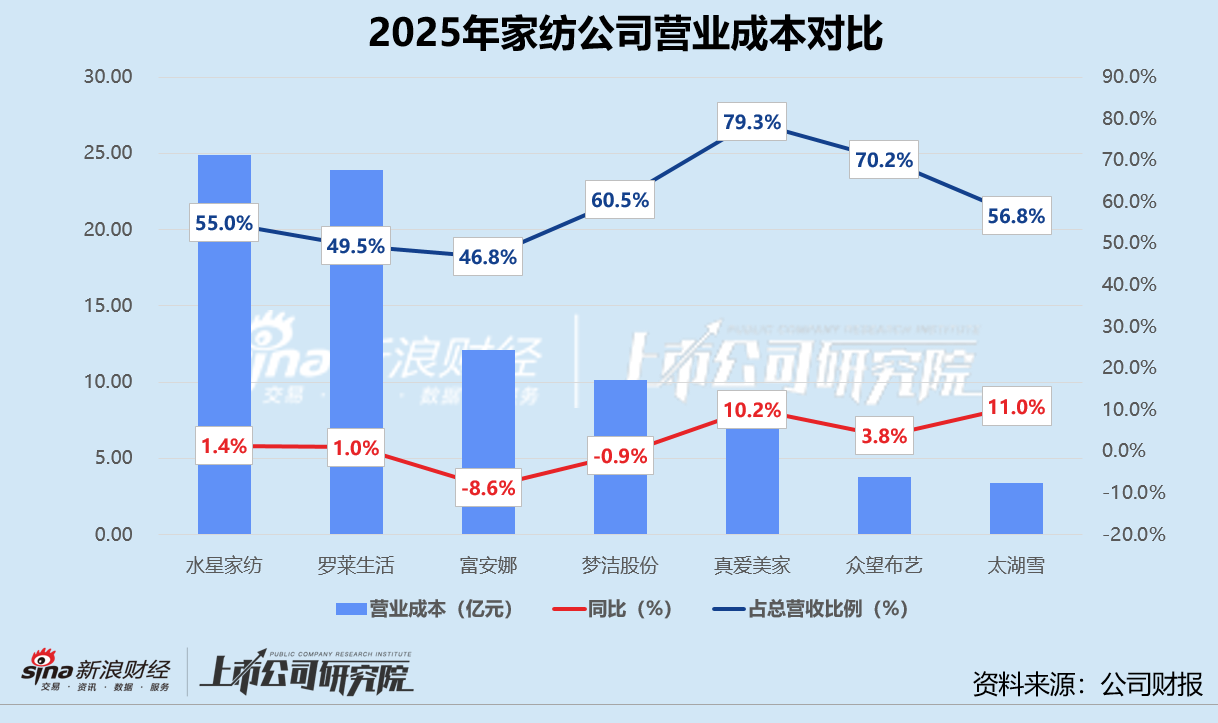

就成本控制而言,家纺公司2025年的营业成本普遍随着业务扩大走高,只有富安娜、梦洁股份缩减成本。水星家纺以24.93亿元成本位列第一,比第二名罗莱生活约多出1亿元,同比增幅低于当期营收增幅,整体控制得当。太湖雪的营业成本虽然规模垫底,仅约3.41亿元,但同比增长11.0%,远超同行。其中,丝绸饰品和丝绸服饰的营业成本双位数上涨,境外业务成本同比增幅约为22.0%。

家纺公司的营业成本占营业收入比例保持在50%上下,但真爱美家营业成本占比接近80%,与2024年相比小幅下降1.3个百分点。业绩公告显示,其毛毯、地毯产品原材料成本约占营业成本65.1%。另一家营业成本高于70%的公司是众望布艺,受关税贸易战影响,其装饰面料产品营业成本同比增长3.4%,占比达70.5%,远高于其他产品。相较之下,富安娜的营业成本仅占总营收约46.8%,不过同比提高了2.9个百分点,增幅仅次于众望布艺。

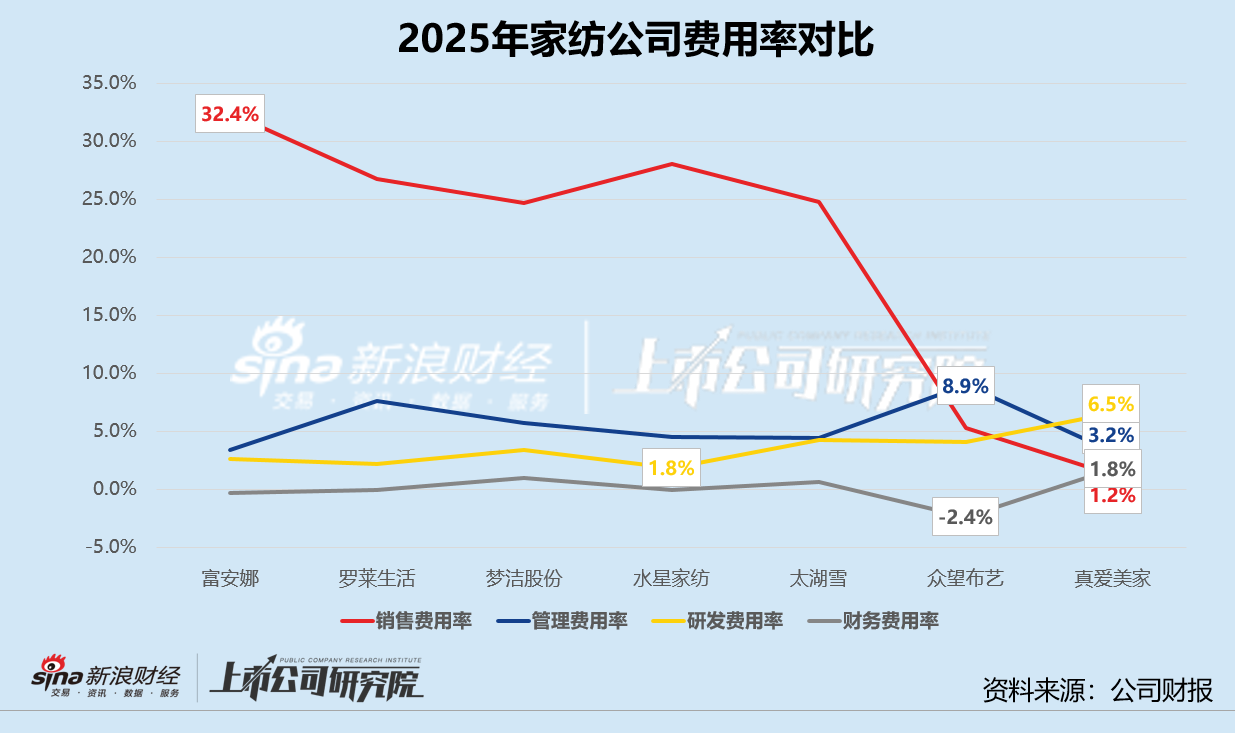

就费用效率而言,梦洁股份是唯一销售费用和管理费用都同比下降的公司,太湖雪四大费用全面上扬。罗莱生活和水星家纺的销售费用均超过12.50亿元,在7家公司中名列前茅,前者致力于打造线上爆款,费用规模同比增长7.6%;后者在电商渠道、广告宣传费和工资性支出上的投入大幅增加,增幅(23.7%)在7家公司中排名第一。而梦洁股份报告期内采取“精简SKU、聚焦心智大单品”战略,大幅压缩了低效销售支出,销售费用同比下降9.1%至4.14亿元。富安娜因营收缩水,销售费用率被动抬升至32.4%,远超同行。真爱美家以OEM/ODM出口业务模式,无需大量投入品牌营销,销售费用低至1184.79万元,费用率仅为1.2%。

罗莱生活的管理费用规模同样领跑,2025年约为3.68亿元,同比增长22.6%,主要因为总部诉讼费用增加,该增长虽然属非经营性突发事件,但也反映出费用端存在不可控的偶发性压力。由于直营门店、线上渠道和跨境业务等管理半径均迅速扩大,太湖雪的管理费用同比显著提升28.4%,但整体规模在7家公司中处于倒数第一,管理费用率约为4.4%,综合表现可控。富安娜是管理费用压缩最为显著的企业,与2024年相比该指标锐减18.2%,费用率降至3.4%。

家纺公司的研发费用率基本在3%-4%之间。2025年,真爱美家研发费用率达6.5%,多聚焦于新产品与新工艺,包括多亮色烫花染整、贝贝绒提花毛毯经编印染等关键技术。太湖雪研发投入较2024年增长11.7%,公司持续深耕丝绸研发与设计,强化技术壁垒和设计差异化。而水星家纺以1.8%研发费用率垫底,富安娜研发投入大幅减少29.1%,研发端的阶段性收缩可能对其长期品牌溢价能力支撑产生弱化影响。

报告期内,除了真爱美家,其余6家公司的财务费用变动并不明显。由于外销业务占比较高,真爱美家的汇兑损失和贷款利息增加,导致财务费用同比大幅增长235.6%至1721.34万元,财务费用率约为1.8%。

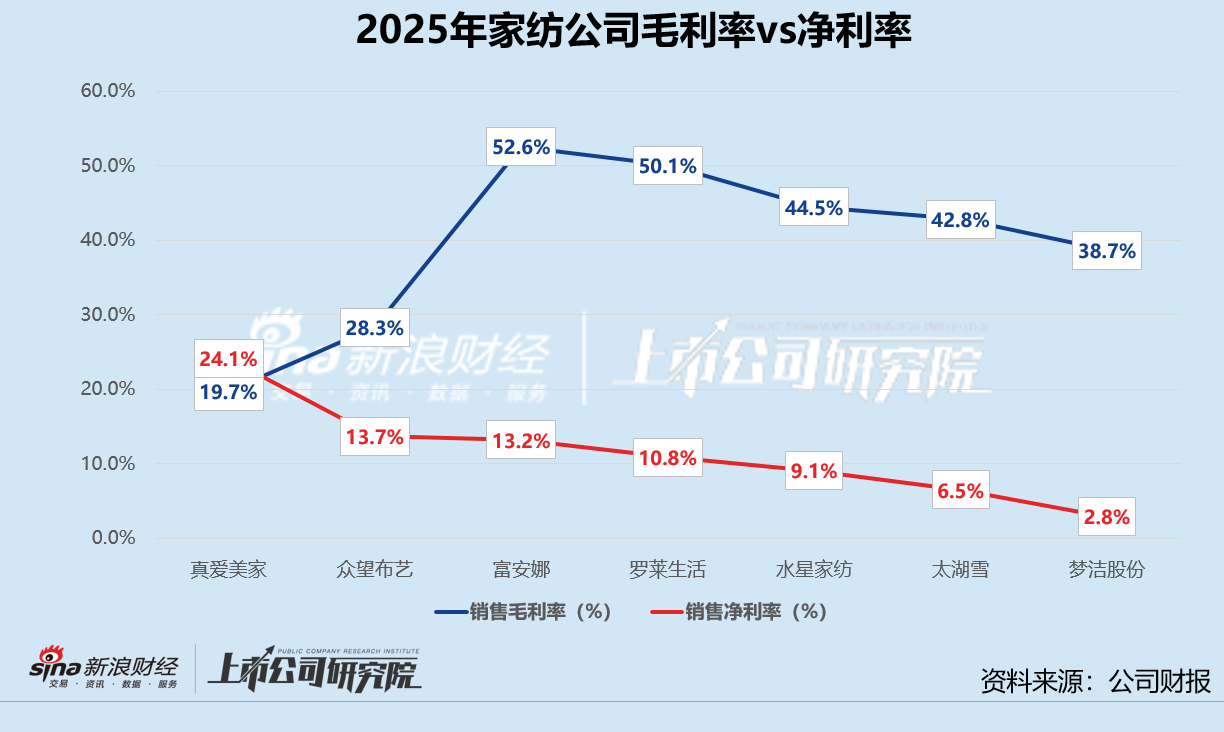

就盈利能力而言,罗莱生活高毛利率的大单品策略和线上渠道收入高增共同推高利润弹性,报告期内其归母净利润约为5.20亿元,较2024年增长20.1%,在7家公司中居于首位。真爱美家净利润增幅高达208.6%,在同行中一骑绝尘,但主要来自真爱毯业拆迁补偿等非经常性损益,若剔除影响实际净利润仅同比微增3.9%。富安娜归母净利润虽然保持在第三名,但同比骤降38.0%。不过,公司第四季度实现归母净利润1.77亿元,占全年的52.7%,显示下半年去库存进入后期、业绩修复的积极信号。

综合作用之下,富安娜和罗莱生活的销售毛利率均达到50%以上,约为最后一名真爱美家19.7%毛利率的2.5倍,远高于其余5家公司的毛利率均值34.8%。富安娜得益于“艺术家纺”高溢价品牌定位和直营渠道深度渗透,毛利率虽然同比下降近3个百分点,但仍维持在较高水平。罗莱生活在线上渠道的助力下,毛利率同比提升2.4%至50.5%,其中线上毛利率高达57.5%。值得关注的是,真爱美家毛利率表现掉队,净利率却因资产处置损益高达24.1%,反超毛利率水平,这种短期改善并不可持续。

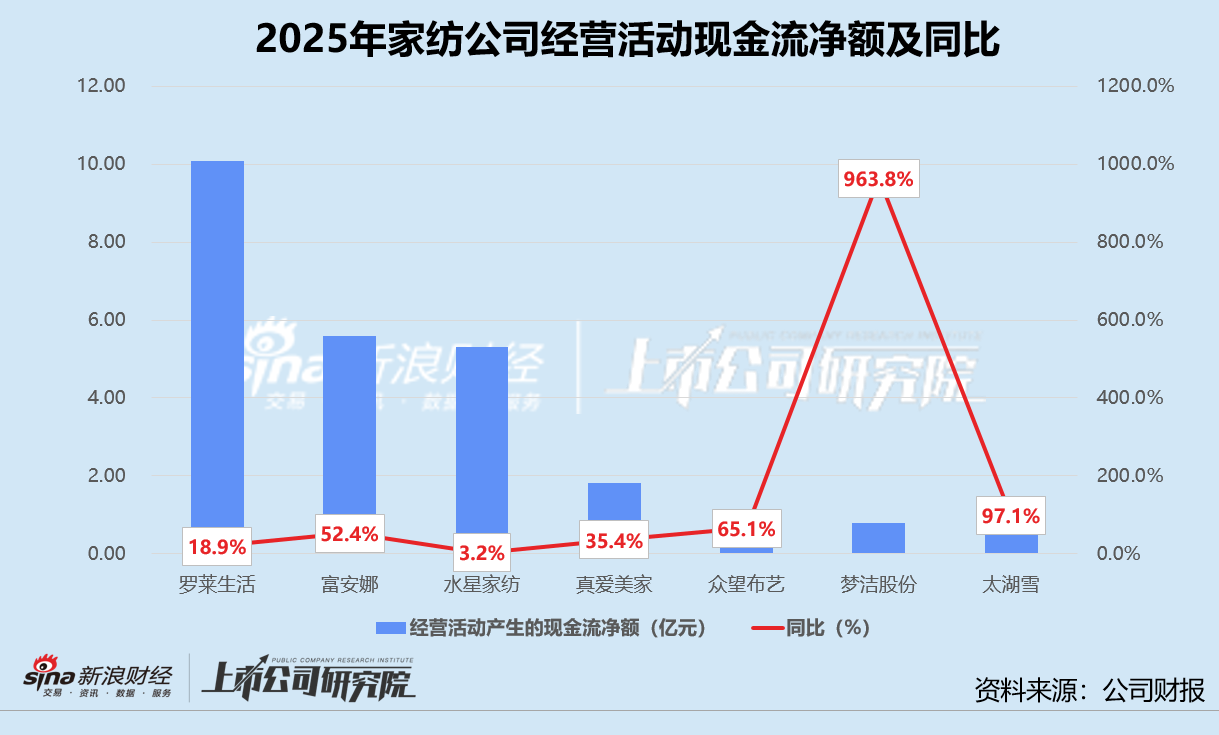

就盈利质量而言,报告期内所有公司经营活动产生的现金流皆为净流入,且除真爱美家外,经营现金流均高于归母净利润,集中体现了家纺行业的轻资产属性:品牌零售型家纺企业对固定资产的折旧计提少、存货周转相对较快,叠加销售商品多以现金或短期回款为主,现金流回报往往优于利润表反映的水平。

梦洁股份现金流由负转正,报告期内实现净流入7882.07万元,公司聚焦“心智大单品”,精简低效SKU,经营层面的优化传导至现金层面。罗莱生活的经营活动现金流净额一骑绝尘,同比增长18.9%至10.07亿元,资金回笼能力显著优化。太湖雪尽管经营性现金流规模在7家公司中排在末位,但同比激增97.1%,核心驱动力来自直播电商的高增长和稳健的存货管理,净现比高达1.94。

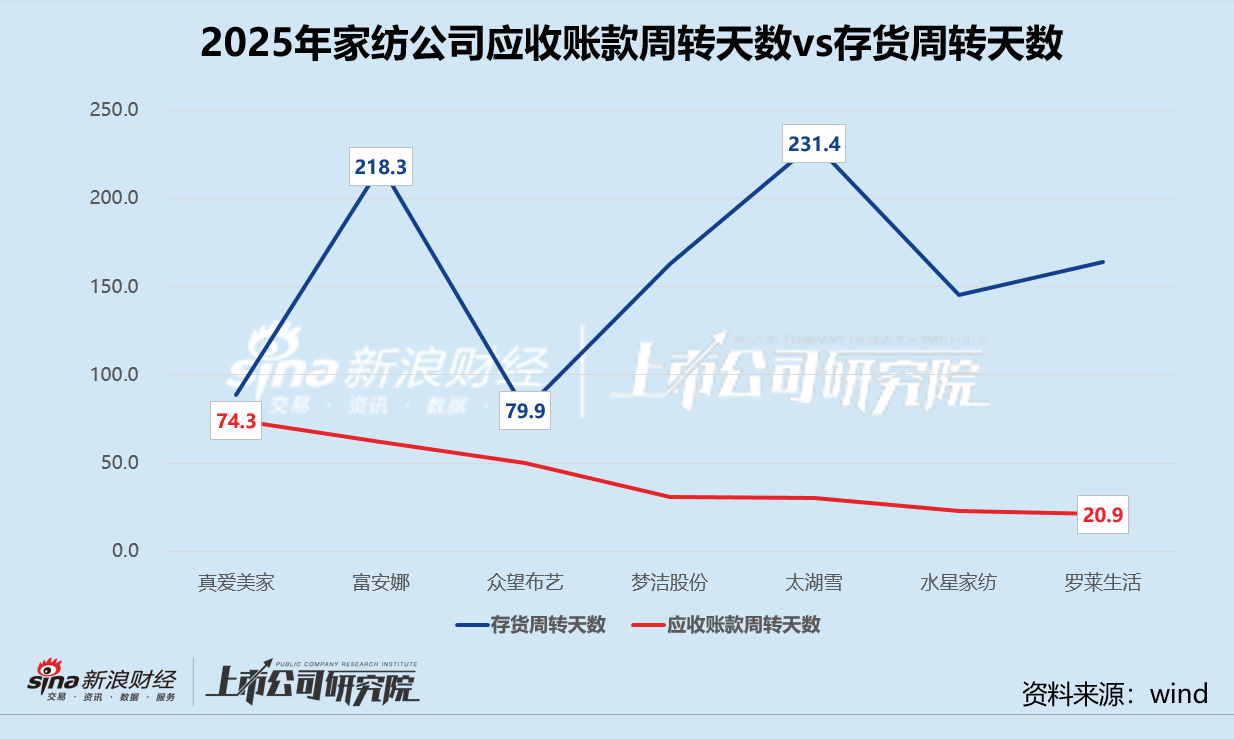

截至2025年12月31日,罗莱生活的应收账款账面余额约为2.93亿元,同比下降22.9%,应收账款周转天数低至20.9天,与2024年相比显著下降近11天。真爱美家在出口代工业务模式下,虽然应收账款较2024年仅小幅上涨3.0%,但周转天数却达到74.3天,远高于其他6家企业平均38.2天的周转天数。梦洁股份应收账款账龄结构引发投资者担忧,3年以上应收账款占规模总额近一半,单项计提坏账准备达1.25亿元。

报告期内,家纺公司的存货规模基本保持下降趋势。富安娜年末存货同比减少7.8%至7.0亿元,但周转天数不降反增19天至218.3天,加盟渠道提货不足、主动帮助加盟商退换货等去库存措施,共同导致了其存货在库停留时间的大幅增加。众望布艺存货规模处于低位,存货周转天数更是同比下降16.3%,降至80天以内。布艺面料存货比床品存货更易周转,是公司运营效率处于稳健可预期区间的关键原因。

责任编辑:公司观察

千亿球友会官网,多乐游戏官方网站,

球友会体育在线相关资讯:多乐游戏平台,