来源:国际金融报

由A转港、二度递表的创想三维,近期在资本市场迎来了好消息。据港交所披露,这一全球消费级3D打印赛道的头部玩家,已正式通过港交所聆讯。有市场消息称,公司预计将于5月登陆港交所。若顺利挂牌,创想三维届时将成为“消费级3D打印第一股”。

过去几年,消费级3D打印产业从“小众”走向“大众”,市场规模与渗透率双双突破。公开数据显示,2025年“双十一”期间,京东与天猫两大平台的消费级3D打印机销量突破万台,成为增长最快的数码品类之一。

乘着行业东风,创想三维也迎来了快速增长期。2023年至2025年,公司营收分别为18.82亿元、22.88亿元和31.27亿元,规模持续扩大。

然而,翻阅其最新招股书可见,在营收持续增长的同时,创想三维“增收不增利”的困境愈发明显,现金流“恶化”、存货高企等问题接踵而至。从市场竞争来看,按GMV(商品交易总额)计算,创想三维与“行业第一”的差距正被越拉越大。在即将敲钟之际,这家昔日的行业“老大哥”,正被“行业新贵”拓竹科技远远甩在身后。

TCT 3D打印展上的创想三维展台 秦铭蔚/摄

“量降价升”反噬毛利

作为国内最早切入消费级3D打印赛道的企业之一,创想三维成立于2014年,创始人为陈春、敖丹军、刘辉林、唐京科四名“80后”,总部位于深圳市龙华区。

公开资料显示,成立初期,创想三维凭借CR-7、CR-8等初代入门机型,迅速打开国内外市场。2016年,公司推出爆款机型CR-10系列,成功抢占中高端市场,一跃成为全球消费级3D打印领域的标志性产品之一。此后两年,创想三维又创立Ender新品牌,进一步拉低了消费级3D打印的价格门槛,凭借性价比优势实现了更广泛的市场覆盖。

招股书显示,2023年至2025年,创想三维的营收分别为18.82亿元、22.88亿元和31.27亿元,营收规模不断扩大。

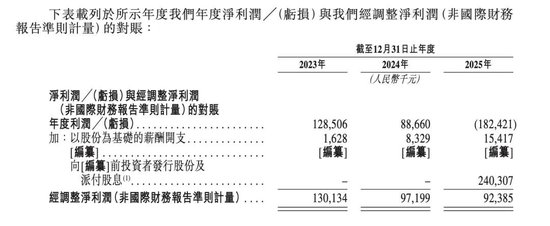

然而,与营收持续增长形成鲜明对比的是利润端的明显承压。同期,公司净利润分别为1.29亿元、0.89亿元和-1.82亿元,由盈转亏。创想三维解释称,2025年录得亏损主要系公司于2025年的其他亏损、收益净额中确认发行股份及派付股息。

不过,即便剔除这一因素,公司经调整净利润虽未亏损,但期间同样逐年下滑——从1.3亿元降至9719万元,再降至9238万元。

拆解财报来看,“增收不增利”的背后,首当其冲的是公司“基本盘”3D打印机业务增长乏力。

从营收构成来看,创想三维业务涵盖3D打印机、3D打印耗材、3D扫描仪、配件及其他、激光雕刻机和3D打印成品及服务六项业务。其中3D打印机是不折不扣的营收支柱。

但这一基本盘的增长动力正在减弱。2023年,3D打印机营收为14.04亿元;2024年仅微增至14.16亿元;2025年增长至17.85亿元,同比增长26%,但低于总营收36.67%的整体增速。同期,该板块的营收占比也一路下滑,从2023年的74.6%降至2025年的57.1%。

更值得关注的是,这一业务正呈现出明显的“量降价升”特征。招股书显示,2023年至2025年,3D打印机的平均售价从1612.3元上涨至1965.1元,再攀升至2404.4元。提价带来的是销量下滑,从2023年的87.07万台跌至2024年的72.06万台,2025年小幅回升至74.24万台。

针对销量下滑,创想三维解释称,2024年销量较2023年减少,主要系公司专注于推广相对高端的产品系列,导致销量更具针对性、平均售价更高。

一般而言,均价上涨理应带来毛利率的改善。

但上述报告期内,3D打印机业务的毛利率持续下降,分别为30.9%、29.3%、28.4%,三年累计下滑2.5个百分点。这或指向创想三维的产品升级并未换来真正的溢价能力,反倒因销量下滑而加剧了固定成本的分摊压力。

与之形成对比的是,3D耗材、3D扫描仪等第二曲线快速崛起。其中,3D打印耗材收入占比从2023年的7.2%,大幅提升至2025年的13.4%,毛利率也由2023年的30.0%持续上涨至2025年的35.5%;3D扫描仪营收占比从2.2%升至11.7%,毛利率由28.2%上涨至33.8%。

但需要指出的是,3D打印耗材的平均售价不足百元,远低于3D打印机。即便其具备高毛利率且占比持续提升,也难以弥补打印机主业增长乏力的缺口。而3D扫描仪目前仍主要活跃在极客和DIY爱好者群体中,消费规模有限,尚不足以成为新的增长支撑。

存货高企

主营业务增长放缓的同时,创想三维的费用端也在加速膨胀。

2023年至2025年,公司营销费用分别为3.02亿元、3.83亿元和5.7亿元,年复合增长率高达37.38%,明显超过营收约28.90%的年复合增速,营销费用占营收比重也从16%攀升至18.2%;研发投入同样持续增长,同期从9627万元增至2.22亿元,占营收比重由5.1%提升至7.1%。

多重因素叠加之下,创想三维的利润空间持续承压。而与之伴随的还有现金流状况的恶化。

招股书显示,2023年与2024年经营活动所得现金流净额分别为1.61亿元、1.73亿元,尚能维持正增长,然而,在2025年其经营活动产生的现金流量净额已骤降至-6397.7万元。同时,期末现金及现金等价物也在2025年末跌至近三年最低水平,仅为2.77亿元。

现金流“变脸”的背后,是创想三维存货的急剧膨胀。2023年至2025年,公司存货分别为3.56亿元、4.38亿元和6.34亿元。

进入2026年,存货膨胀的趋势仍在延续。招股书显示,截至2026年3月31日,未经审计的存货已达8.19亿元,短短一个季度便增加了1.85亿元。

不过,创想三维在招股书中强调,截至2026年3月31日,公司截至2025年12月31日的存货中有5.41亿元或85.3%已于其后售出或使用。

存货结构,主要包括成品、原材料、在制品、委托加工材料及合约履行成本(主要为物流成本)。其中,成品占据绝对大头,报告期内分别为2.61亿元、2.94亿元和5.16亿元。

存货高企的压力已开始在运营效率上显现。报告期内,公司平均存货周转天数分别为81.4天、98.2天和98.3天。

创想三维解释称,这一上升趋势总体上与业务扩张相一致,尤其向海外市场拓展业务(如开设更多网店)需要其在海外仓库维持较高的存货水平。

分地区来看,创想三维的营收主要来自北美、中国及欧洲三大市场。2023年,中国市场以5.8亿元营收贡献30.8%的份额,位列第一;北美市场紧随其后,贡献5.61亿元,占比29.8%。到了2025年,北美市场跃居首位,营收突破10亿元,占比升至32.2%;而中国市场营收为8.08亿元,占比下降至25.9%。

老牌龙头被新贵反超

除了创想三维提及的业务格局变化,不容忽视的是,其库存与周转压力背后,消费级3D打印机行业竞争正持续白热化。

毫无疑问,这一赛道正展现出惊人的增长潜力。据灼识咨询数据,2025年,全球消费级3D打印机市场规模按GMV计已达60亿美元,预计到2030年将飙升至272亿美元,年复合增长率高达35.2%。

尤其是过去一年,由“一娃难求”的Labubu引发的“用3D打印机实现潮玩自由”热潮,已成为3D打印强势“破圈”的关键节点。这项原本活跃在极客与DIY爱好者之间的小众爱好,正加速进入大众视野,蜕变为又一现象级消费电子产品。

有观点指出,随着AI生成模型的持续演进与AI建模技术的不断普及,3D打印的创作门槛将进一步降低。而这不仅有助于触达更广泛的消费者群体,也将成为行业规模持续扩容的重要驱动力。

然而,与行业想象力相伴而生的,是赛道竞争的日益激烈,头部玩家已进入贴身肉搏阶段。

谈及消费级3D打印机,便绕不开被业内合称为“深圳四小龙”的四家企业——创想三维、拓竹科技、纵维立方、智能派。公开数据显示,这四家企业合计占据了全球消费级3D打印机九成以上的市场份额。

而这其中,创想三维与拓竹科技之间“老大哥”与“行业新贵”的竞争尤为引人注目。

作为国内最早涉足消费级3D打印机的企业之一,创想三维曾长期领跑行业。但比创想三维晚6年成立的拓竹科技以“开箱即用”为突破口,有效降低3D打印机的使用门槛,迅速“后来居上”,改写了市场格局。灼识咨询数据显示,2024年拓竹出货量达120万台,远超创想三维的72万台;以GMV计,拓竹市占率达35.5%,而创想三维为11.2%。

过去一年,这一竞争格局进一步分化,且差距持续拉大。最新招股书显示,据灼识咨询数据,2025年全球消费级3D打印机市场头部集中度较高,按GMV计呈现明显分层:最大参与者占据超过40%的市场份额,其余参与者份额约10%左右。

根据创想三维招股书批注,可大致推测2025年市占率为:拓竹科技42.7%、创想三维11.2%、智能派9.2%、纵维立方8.9%。

以此计算,一年时间里,拓竹市占率增长了7.2个百分点,而创想三维几乎原地踏步。由此可见,冲刺“消费级3D打印第一股”,创想三维基本胜券在握,但其距离“行业第一”的位置,却越来越远。

责任编辑:杨红卜

米兰娱乐,leyu,

米兰app相关资讯:leyu中国官网,