出品:新浪财经上市公司研究院

作者:渚

4月29日,拿森智能科技(浙江)股份有限公司(以下简称“拿森科技”或“公司”)向联交所主板提交上市申请,海通国际及中银国际为联席保荐人。

拿森科技收入高速增长背后,与少数车企深度绑定,导致议价权薄弱,毛利率仅是同行业公司的一半左右,盈利能力显著掉队。同时,拿森科技研发费用逐年下滑,线控转向技术落地明显滞后,随着车企纷纷下场自研、市场竞争加剧,公司能否守住技术护城河尚是未知数。

此外,拿森科技遭博世五项专利狙击,共被索赔5000万元。截至目前,四项索赔仍待法院审理。公司曾于去年4月发起无效抗辩,但未获国家知识产权局支持。

遭博世专利狙击索赔5000万 无效抗辩失败

拿森智能科技(浙江)股份有限公司(以下简称“拿森科技”)成立于2016年,是一家专注于线控底盘解决方案研发、设计、制造和销售的高新技术企业。公司的线控解决方案,涵盖了包括NBS(电控制动助力系统)、ESC(电子稳定控制系统)、NBC(集成式智能制动系统)、RBC(冗余制动控制系统)和EMB(电子机械制动系统)解决方案在内的全面产品组合。

自2016年11月至2025年9月,拿森科技获得了来自多家知名产业及机构投资者的鼎力支持,包括中银资本、启明创投、高瓴资本、国投招商,融资总额超13亿元,投后估值达40.5亿元。IPO前,创始人陶喆及其配偶刘倩共同控制公司22.58%的投票权,为公司单一最大股东;财务投资者王涧鸣持股11.21%,并担任公司非执行董事。

值得一提的是,拿森科技本次港股IPO的联席保荐人中银国际不符合上市规则第3A.07条所载适用于保荐人的独立性标准。据招股书披露,中银资本持有公司6.63%股份,其普通合伙人为中银投私募基金管理有限公司,后者是中国银行间接全资附属公司。同时,中国银行间接持有中银国际全部股份。

简单来讲,拿森科技联席保荐人中银国际与持股5%以上股东中银资本为关联方,两者均间接由中国银行控制。

随着智能驾驶时代的到来,汽车产业链竞争格局正在重塑,核心零部件的知识产权成为企业角力的关键战场。

2025年3月,博世公司在江苏省苏州市中级人民法院对拿森科技提起了五项侵害发明专利权的诉讼,涉及公司ESC解决方案中使用的五个零件,索赔共计5000万元。从时间线与技术领域关联性推测,“用于控制流体的电磁阀”极有可能是上述系列诉讼中的争议专利之一。

2025年4月30日,针对博世公司持有的名为“用于控制流体的电磁阀”的发明专利(专利号:2011100528199),拿森科技委托柳沈律师事务所正式提交无效宣告请求,但未获国家知识产权局支持,案件状态为“专利权维持”。

据招股书披露,苏州中院已于2026年4月7日正式开庭审理本案。拿森科技在知识产权诉讼法律顾问的协助下,正就涉案全部索赔在法院进行抗辩。原告的其中一项索赔已在2026年3月被法院驳回,剩余四项索赔仍待法院审理。

毛利率仅同行一半 现金流迅速恶化

财务数据显示,2023至2025年,拿森科技的收入分别为2.72亿元、3.91亿元、6.15亿元,整体保持高速增长,但收入结构已出现较大变动。

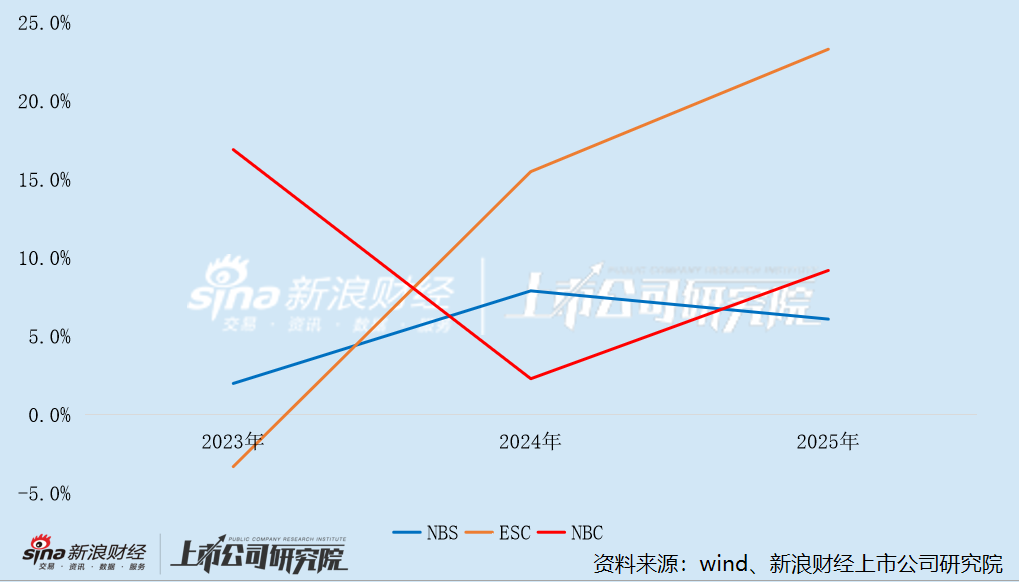

2023至2025年,NBS解决方案收入从1.87亿元减少至1.19亿元,收入占比从68.6%大幅下滑至19.4%。ESC解决方案收入从2023年的7982.6万元增至2024年的1.8亿元,但2025年出现小幅下滑,同比下降1.34%至1.78亿元。

反观NBC解决方案:2023年首次推出,2024年便实现大规模量产,收入从2023年的10.8万元狂飙至2025年的3.01亿元,累计增长近2791倍,一跃成为拿森科技第一大收入来源。

受制于成本,拿森科技的毛利率仍然较低,各期分别为1.1%、10.7%、13.6%。其中,NBC解决方案毛利率尤其不稳定,分别为16.9%、2.3%、9.2%,且显著低于ESC解决方案。

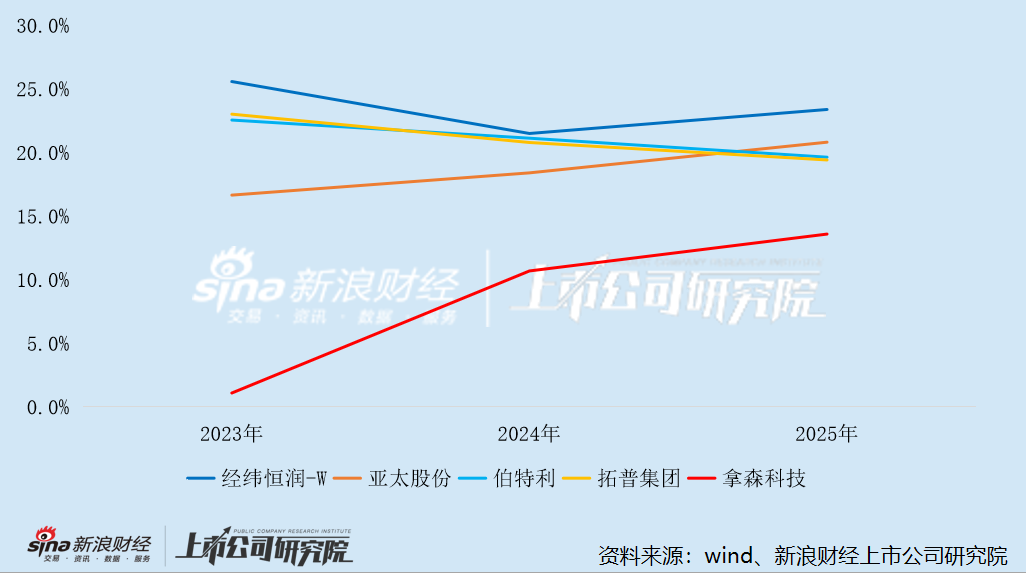

有意思的是,拿森科技收入快速增长背后,毛利率仅是同行业公司的一半。2023至2025年,经纬恒润、亚太股份、伯特利、拓普集团四家可比公司的毛利率均值分别为21.97%、20.47%、20.83%。

这大概率与拿森科技过高的客户集中度有关。2023至2025年,公司来自前五大客户的收入分别占总收入的97.9%、96.5%及94.4%,其中最大客户分别贡献总收入的59.2%、67.2%及47.2%。

这导致公司高度依赖少数头部车企,极易受下游车企销量波动、车型迭代及自研替代影响,订单稳定性差。同时,大客户议价能力强,产品常年面临降价压力,压缩盈利空间,还存在应收账款高企、现金流承压问题。截至2025年底,拿森科技应收账款余额3.84亿元,较2023年底增长71.31%,占全年收入的62.56%。

各项因素叠加在一起,拿森科技近年深陷持续亏损泥潭,2023至2025年,分别净亏损2亿元、1.7亿元、1.19亿元,经调整净亏损1.05亿元、6076万元、2928.6万元。

2025年,由于存货及应收账款大幅增长,拿森科技的经调整净亏损虽然收窄,经营性现金流却大幅恶化。数据显示,2025年公司经调整净亏损同比收窄51.8%,但经营现金流净额同比大幅下滑749.67%至-1.65亿元。

研发费用率大幅下滑 线控转向落地滞后

需要指出的是,NBS、ESC与NBC三大解决方案均属于线控制动范畴。也就是说,拿森科技几乎全部收入都来自线控制动这一细分领域。公司虽已掌握线控转向技术的自主研发能力,但相关解决方案暂未实现商业化落地:其中EPS(电动助力转向系统)解决方案预计在完成工程验证后,于2027年投入量产;SBW(线控转向系统)解决方案预计在2027年具备大规模量产能力;NXU运动控制器则预计在2027年底前具备大规模量产能力。

公开资料显示,博世、大陆、采埃孚等外资巨头垄断了全球70%以上的市场份额。当前,采埃孚已配套蔚来ET9完成国内首款线控转向量产车型交付,博世的新一代线控转向系统也已搭载小鹏GX等车型。

据不完全统计,包括伯特利、拓普集团、耐世特、浙江世宝、亚太股份、经纬恒润等国产供应链企业的线控转向技术已在测试、待量产阶段。浙江世宝表示:“公司线控转向开发正在有序推进中,可以在2026年下半年具备量产条件。”拓普集团通过技术积累和并购整合,已获得吉利、赛力斯等多家头部主机厂的正式定点项目。

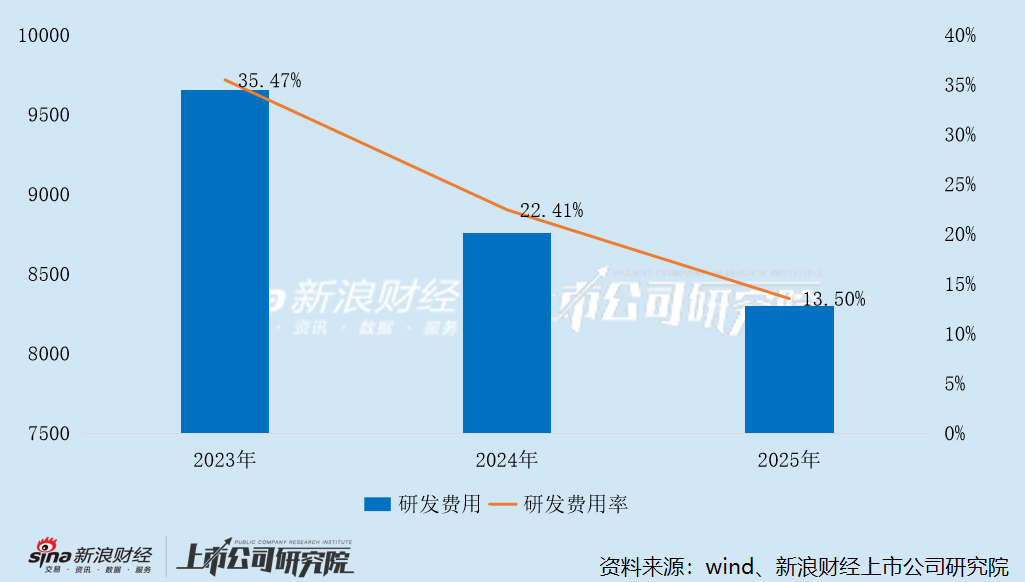

不难看出,拿森科技线控转向技术的商业化落地明显滞后于外资巨头及部分国内厂商,这或与其研发投入下滑脱不了干系。2023至2025年,拿森科技的研发费用分别为9654.7万元、8758万元、8295.9万元,研发费用率分别为35.47%、22.41%、13.50%,呈逐年快速下滑趋势。其中,员工薪酬分别为5409.2万元、5057.2万元、4901.1万元,同样呈逐年减少趋势。这表明拿森科技要么在持续裁员,要么在持续降薪,亦或两者兼有。

业内人士指出,传统底盘各系统是独立控制的,而线控转向需与线控制动、四轮转向、智能悬架等系统协同工作。这需要大量的跨系统联调和标定工作。这种跨域控制策略的开发与验证,需要大量实车路测与仿真迭代,其开发周期、开发成本、技术难度上均面临不小挑战。

在研发费用持续下滑的背景下,拿森科技线控转向技术能否如期落地,尚是未知数。

责任编辑:公司观察

米兰体育官方网站,球盟会app,

米兰体育官方下载相关资讯:球盟会体育,