出品:新浪财经上市公司研究院

作者:渚

4月29日,上海基流科技股份有限公司(以下简称“基流科技”或“公司”)向联交所主板提交上市申请,国泰君安国际为独家保荐人。

成立短短3年时间,基流科技估值暴涨至91.6亿元,PE高达294倍,远超行业平均水平。估值大涨之际,实控人胡效赫累计减持套现3600万元。

业绩层面,基流科技净利润与现金流严重背离,经调整净利润的增长更多是“纸面富贵”,而非真金白银的流入。与此同时,大量资金滞留在基流科技的应收账款中,造成营运资金持续承压。

此外,截至目前,基流科技共持有9项授权发明专利,其中有5项系受让取得,而非公司自主研发取得。且该部分专利属可编程网络及软件定义网络领域,与公司主营的AI算力集群并无强相关。

PE高达294倍 估值大涨之际实控人减持套现3600万

2023年2月,基流科技正式成立,定义为全栈自主的算力建筑商,专注搭建智算系统的软硬件全栈基础设施。成立当年,基流科技发布AI算力操作系统Venus,并交付首个超千卡的AI算力集群产品;于2025年交付了首款完全国产化的端到端AI算力集群产品,一举跻身中国规模最大的独立AI算力集群提供商。

自成立以来的短短三年间,基流科技已密集完成了11轮融资,累计融资金额超过22亿元人民币。今年4月,基流科技完成D轮融资后,估值飙升至91.6亿元,较1个月前的C轮融资翻了一倍。

按照2025年经调整净利润3112.3万元计算,基流科技最新静态市盈率高达294.32,显著高于同行业市盈率水平,存在估值较高的风险。截至2026年5月18日,根据中证指数有限公司发布的数据,计算机、通信和其他电子设备制造业最新静态市盈率66.93,最近一个月平均滚动市盈率61.08。本文选取的5家可比公司中,市盈率最高的利通电子,其最新市盈率也仅为基流科技的一半左右。

估值大涨之际,创始人胡效赫率先减持股份,落袋为安。2025年6月,胡效赫向元创未来转让5297.23元注册资本,变现200万元;2026年2月,又向安信华策、佰世晖弘、舟山顺泰转让16.35万元注册资本,变现3400万元。两次减持,胡效赫累计收获3600万元真金白银。

截至IPO前,胡效赫直接持有基流科技10.2%股份,通过担任各员工持股平台(基流汐流、基流汐泽及基流汐海)的普通合伙人间接控制27.70%股份,合计控制公司约37.9%的股份,为公司控股股东及实际控制人。

值得一提的是,基流科技向IPO前投资者授予了若干特殊权益,包括反摊薄权、赎回权、清算优先权、优先认购权、优先购买权及共同出售权、信息查阅权及董事提名权。截至2025年底,公司附有优先权的股份的金融负债达7.15亿元,资产负债率为136.61%,面临“技术性资不抵债”。

客户集中度较高 原最大客户“功成身退”

踩中“AI基础设施”风口的基流科技,成立短短三年时间,业绩实现了爆发式增长。数据显示,2023年(2月20日至12月31日期间)、2024年及2025年,基流科技的收入分别为3180.2万元、3.25亿元、5.20亿元。其中,产品收入分别为3180.2万元、3.08亿元、4.37亿元;运营服务收入分别为0、1695.5万元、8363.7万元,收入占比从2024年的5.2%快速攀升至2025年的16.1%。

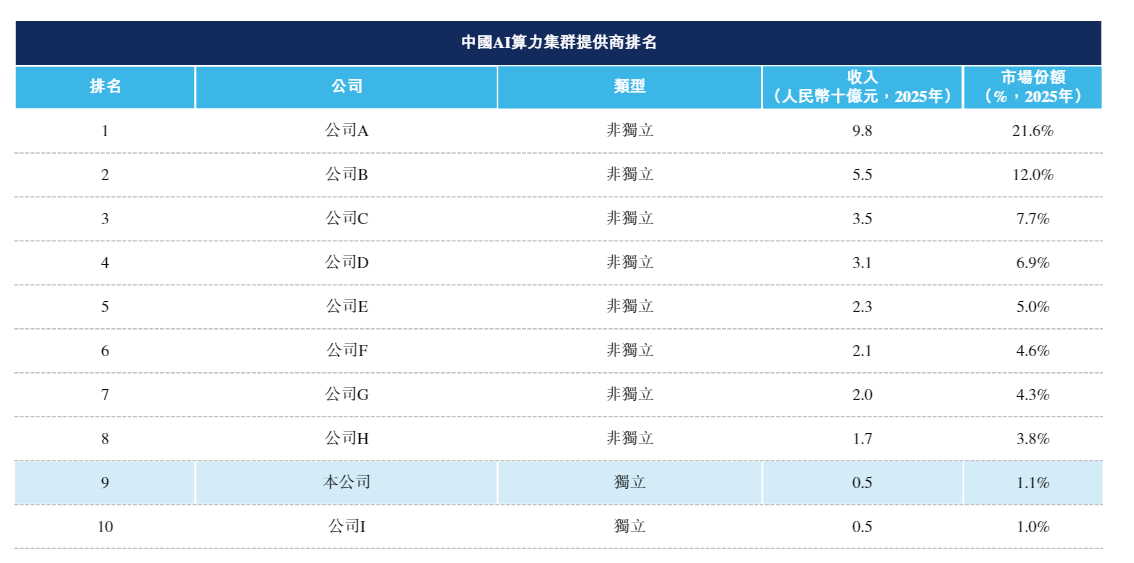

按2025年的收入计,基流科技为中国最大的独立AI算力集群产品提供商。但倘若不考虑所谓“独立”或“非独立”,基流科技在中国算力集群提供商中排名第9,市场份额仅为1.1%,远低于头部竞争对手。

公司I排名第10,市场份额比基流科技低0.1个百分点。根据招股书附注信息,公司I于2007年在京成立,为一家于北交所上市的上市公司,主要向各行业企业提供云计算服务及其他相关服务。符合条件的公司只有一家,即并行科技。

令人不解的是,根据并行科技2025年年度报告,其2025年主营业务收入11.1亿元,其中算力服务收入10.21亿元、高性能计算系统集成收入5637.3万元、高性能计算软件与技术服务收入2377.31万元、高性能计算会议及其他服务收入866.62万元。

在并行科技收入规模达到公司自身2倍的情况下,基流科技是出于何种考量将其排在了自己后面?

基流科技的早期爆发,深度绑定了少数客户。2023至2025年,公司来自前五大客户的收入分别占总收入的100%、98.9%及56.6%,来自最大客户的收入分别占总收入的48.6%、59.0%及16.6%。

不过,原最大客户在2025年突然“功成身退”,从基流科技前五大客户名单中销声匿迹。2023年及2024年,客户A均为基流科技的最大客户,其中2024年贡献的收入同比大幅增长1138.99%至1.92亿元。

但到了2025年,客户A在向基流科技采购大量AI算力集群产品后,并未继续采购AI算力集群运营服务,而是突然退出了公司前五大客户名单;且2025年的前五大客户中,仅客户E一家与2024年的前五大客户重叠。

基流科技的部分客户还与供应商重叠。供应商A为公司2023年及2024年的前五大供应商,同时也是2025年的客户。2023至2025年,公司向供应商A的采购额分别为2827.1万元、1.22亿元、9981.49万元,分别占采购总额的54.5%、36.2%、1.9%;2025年,公司向供应商A出售AI算力集群产品所产生的收入为3849.93万元,占总收入的7.4%。

经营现金流持续“失血” 频繁融资短债仍高增

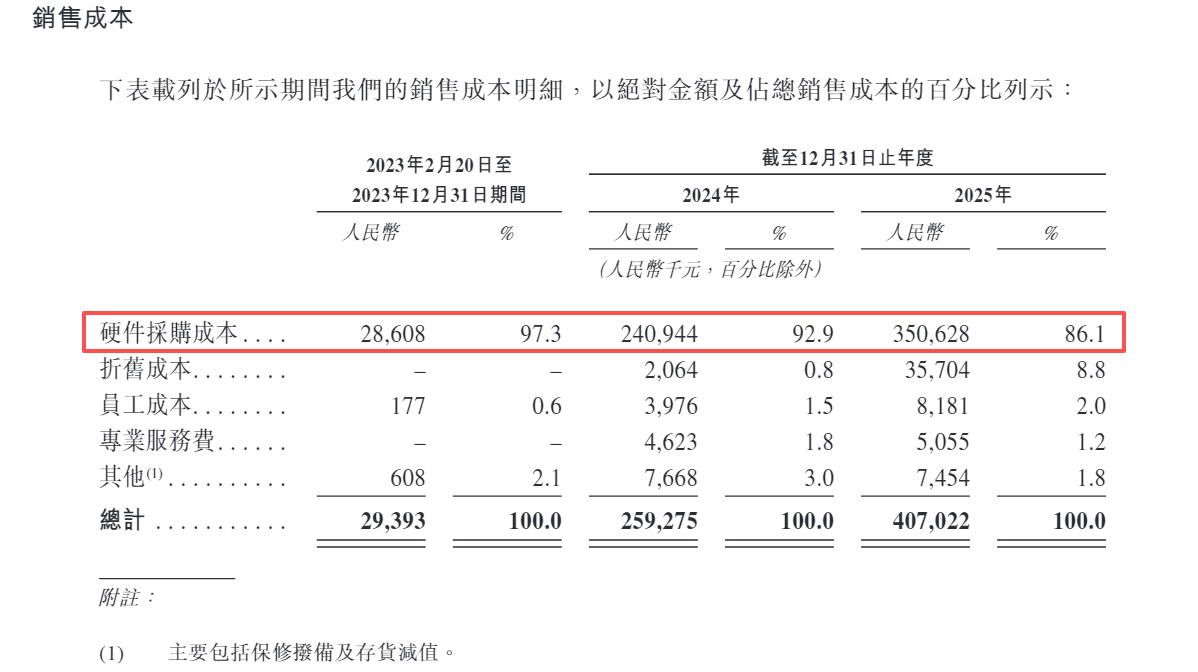

基流科技的收入结构以硬件集成为主,在交付的Galaxy智算集群中,芯片等硬件采购成本占据了公司销售成本的80%以上。由于不具备巨头那样的自研芯片能力与供应链背书,基流科技本质上是芯片厂商的渠道商兼系统集成商。这导致基流科技2025年的整体毛利率仅为21.8%。

作为对比,A股老牌算力基础设施与服务器集成商中科曙光的综合毛利率长期维持在26%~30%。在缺乏核心自研芯片支撑的背景下,基流科技很难突破“高级包工头”的利润瓶颈。

2025年,由于高毛利的运营服务收入占比提升,基流科技综合毛利率同步得到提升,但实际上,公司两大业务板块的毛利率均出现不同程度下滑:产品业务毛利率从18.2%降至16.8%,运营服务业务毛利率则从56.1%大幅下滑至47.7%。抛开收入结构变动产生的影响,基流科技实际盈利能力在削弱。

更严峻的挑战来自基流科技净利润与现金流的严重背离。尽管基流科技在2024年和2025年实现了经调整净利润的转正,但这更多是“纸面富贵”,而非真金白银的流入。

基流科技目前的业务模式属于“重资本集成”,公司需预先支付巨额资金采购昂贵的GPU芯片,而下游客户如国资算力中心、大模型企业的项目验收周期较长,回款效率较慢。为了保障售后质量,部分客户可能还会推迟支付尾款。

这种“预付采购、延迟回款”的模式,直接导致了基流科技经营现金流的持续“失血”。2023至2025年,基流科技的经营活动现金流净额分别为-941万元、-2116万元和-111万元,连续三年为负。

与此同时,大量资金滞留在基流科技的应收账款中。2025年,公司贸易应收款项飙升至1.63亿元,同比大幅增长643.19%,贸易应收款项周转天数也从2024年的12.5天拉长至64.1天。此外,截至2025年底,刚完成数亿元融资后不久,基流科技的借款总额仍高达2.58亿元,较上年底大幅增长437.63%。

研发费用率仅个位数 过半发明专利为受让取得

在招股书中,基流科技自诩“中国顶尖的AI基础设施团队”,汇聚了诸多AI算力集群专家,核心研发团队在分布式系统与计算机体系结构领域持续深耕超20年,团队成员已经在国际顶级会议期刊发表论文超过90篇。

然而,从科研成果来看,据招股书披露,基流科技仅持有7项发明专利。更有意思的是,基流科技于2023年2月成立,而有5项发明专利在此之前就已经获得授权,且该部分专利属于可编程网络及软件定义网络领域,与AI算力集群技术关联度较小。

根据国家知识产权局披露的信息,专利号为ZL201510071176.0的发明专利由清华大学于2015年2月申请,2017年11月授权。2025年8月,该专利被转让予基流科技。其余4项发明专利情况类似,均由基流科技受让取得。

也就是说,实际由基流科技自主研发并取得授权的发明专利仅有2项。此外,公司尚在申请中的发明专利有7项,其中部分发明专利的申请时长已接近2年。

另据国家知识产权局披露,基流科技于今年1月申请了2项发明专利(CN202610071769.5、CN202610044406.2),后于5月初获得授权,但该发明专利未被列入招股书中,对公司业务不构成重大影响。

而截至2025年底,并行科技拥有发明专利30项。中科曙光在算力集群相关领域取得发明专利超过600项,其中在先进算力超点硬件系统领域已取得241项发明专利。浪潮信息累计全球有效专利拥有量超过2万余件,发明专利占比超过85%,AI算力方向有效发明专利数量位居国内第一。

数据显示,2023至2025年,基流科技的研发费用分别为294.9万元、2836万元、3727.6万元,研发费用率分别为9.3%、8.7%、7.2%,呈逐年下滑趋势。

3年累计投入近7000万研发费用,基流科技为何仅取得4项发明专利(其中2项未列入招股书)?研发投入转化率为何如此之低?

责任编辑:公司观察

leyu乐鱼最新版下载安装,乐玩游戏官网,

乐鱼app官方网站登录相关资讯:Lewin乐玩,