炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财富投资网

摘要:国产存储芯片巨头上市概念股已经成为A股存储芯片板块的领涨主线。国产存储芯片巨头长鑫科技和长江存储的IPO上市进程明显加速,相关A股上市公司在本周一集体上演股价涨停潮。可见,国产存储芯片巨头上市概念股已经成为A股存储芯片板块的领涨主线!在这样的大背景下,国产存储芯片巨头福建晋华,其上市预期所涉及的相关A股上市公司——华映科技(000536)值得关注!基于国资战略、产业协同、资本条件、运作可行性四大维度,福建晋华注入华映科技(000536)具备一定可操作性。考虑到福建晋华目前的估值高达800亿元,华映科技(000536)二级市场估值或面临重估。

受近日长江存储和长鑫科技接连释放出IPO进程加快的利好消息刺激,周一A股市场上的存储芯片概念再度出现大爆发,多只与长鑫科技和长江存储相关的A股上市公司集体上演股价涨停潮,其中包括与长鑫科技相关的合肥城建(002208)、合百集团(000417)、上峰水泥(000672)、朗迪集团(603726)、中山公用(000685)、华安证券(600909),以及与长江存储相关的养元饮品(603156)、国脉文化(600640)、万润科技(002654)和祥龙电业(600769),加上深科技(000021)、同有科技(300302)、大普微(301666)、柏诚股份(601133)、园林股份(605303)、诚邦股份(603316)、华工科技(000988)、三孚股份(603938)、百傲化学(603360)等共计近20家存储芯片概念股封于涨停。国产存储芯片三巨头中,由于长鑫科技和长江存储的IPO上市进程明显加速,相关A股上市公司在本周一集体上演股价涨停潮!可见,国产存储芯片巨头上市概念股已经成为A股存储芯片板块的领涨主线!在这样的大背景下,国产存储芯片巨头福建晋华,其上市预期所涉及的相关A股上市公司——华映科技(000536)值得关注!基于国资战略、产业协同、资本条件、运作可行性四大维度,福建晋华注入华映科技(000536)具备一定可操作性。考虑到福建晋华目前的估值高达800亿元,华映科技(000536)二级市场估值或面临重估。

国产存储芯片三巨头中,长鑫科技和长江存储的IPO上市进程明显加速,相关A股上市公司在本周一集体上演股价涨停潮!可见,国产存储芯片巨头上市概念股已经成为A股存储芯片板块的领涨主线。

2026年5月17日,长鑫科技正式更新科创板IPO招股说明书(申报稿),并恢复上市审核进程,审核状态由“中止”变更为“已受理”。同时根据前几日的最新报道,国产存储芯片巨头长江存储 IPO 进程已进入关键阶段,公司最快有望于 6 月中旬向科创板提交上市申请。市场普遍预测,其 IPO 估值约 3000 亿元人民币。

种种迹象已充分显示,长鑫科技和长江存储的IPO上市进程已经明显加速。

资料显示,全球DRAM内存和NAND闪存市场主要由前5大厂商占据,而中国国产存储芯片份额较小。为了改变这一现状,中国曾建设三大存储芯片基地:长江存储(主攻NAND闪存)、长鑫存储(主攻DRAM)和福建晋华(主攻DRAM)。

经过近10年的努力,长鑫科技、长江存储和福建晋华这国产存储芯片的三巨头,在全球市场都有了一定的地位与份额。按照媒体的报道,目前不管是长江存储还是长鑫存储都在进行大规模扩产,未来三年有可能产能会翻倍。

长江存储2026年第一季度营收突破200亿元,同比翻倍,其NAND闪存芯片全球市场份额超过10%,逼近全球第三。

长江存储的出圈,背后是武汉国资长达十年的耐心布局。从2015年国家决定在武汉建设长江存储起,湖北、武汉、东湖高新区三级政府累计投入近300亿元。如今武汉国资持有长江存储超50%股份,按上市后6000亿元市值估算,将收获超1500亿元投资收益。这不仅是一次财务回报,更是地方国资以“耐心资本”推动硬科技突围的典型案例。

5月17日,上交所官网显示,长鑫科技提交更新了财务资料后的招股说明书。其中的核心看点是,长鑫科技披露2025年度财务数据显示,该公司已于2025年实现首次年度归母净利润转正,同时今年一季度受益于存储行情,业绩大幅增长。

业绩的爆发式增长,为IPO提供了最坚实的底气。

长鑫科技已开启上市进程,公司于2025年7月完成上市辅导备案,同年12月获科创板IPO受理并披露招股书。今年3月其审核状态变更为中止,但据媒体公开消息,此次中止仅为补充更新业绩数据。5月17日,长鑫科技正式更新科创板IPO招股说明书(申报稿),并恢复上市审核进程,审核状态由“中止”变更为“已受理”。

长江存储的上市主体——长江存储控股股份有限公司(长存集团)已于2025年9月完成股份制改造,这是上市前的关键制度准备。公司已选定中金公司、中信建投等头部券商作为保荐机构,目前正处于上市辅导期。根据最新报道,长江存储计划最快在2026年6月中旬正式递交科创板IPO申请。若进展顺利,市场预计其最快可能在2026年第四季度或2027年上半年完成上市。

受近日长江存储和长鑫科技接连释放出IPO进程加快的利好消息刺激,周一A股市场上的存储芯片概念再度出现大爆发,多只与长鑫科技和长江存储相关的A股上市公司集体上演股价涨停潮,其中包括与长鑫科技相关的合肥城建(002208)、合百集团(000417)、上峰水泥(000672)、朗迪集团(603726)、中山公用(000685)、华安证券(600909),以及与长江存储相关的养元饮品(603156)、国脉文化(600640)、万润科技(002654)和祥龙电业(600769)。

如上图所示,国产存储芯片三巨头中,由于长鑫科技和长江存储的IPO上市进程明显加速,相关A股上市公司在本周一集体上演股价涨停潮!可见,国产存储芯片巨头上市概念股已经成为A股存储芯片板块的领涨主线。

在这样的大背景下,国产存储芯片三巨头中的福建晋华,其上市预期所涉及的相关A股上市公司——华映科技(000536)值得高度关注。

刚刚获得超过30亿元巨额业绩补偿款的华映科技(000536)或坚定大股东福建省电子信息集团对其注入优质存储芯片资产——福建晋华存储的决心。基于国资战略、产业协同、资本条件、运作可行性四大维度,福建晋华注入华映科技(000536)具备一定可操作性。

随着长鑫科技和长江存储的IPO上市进程的明显加速,作为国产存储芯片三巨头中的福建晋华存储,其上市预期也引起了各方的高度关注。

根据最新公布的2025年国产存储芯片20强企业风云榜,除了排名前两位的长江存储和长鑫存储以外,另外18家企业中,只有排名第5位、估值高达800亿元的福建晋华未上市。

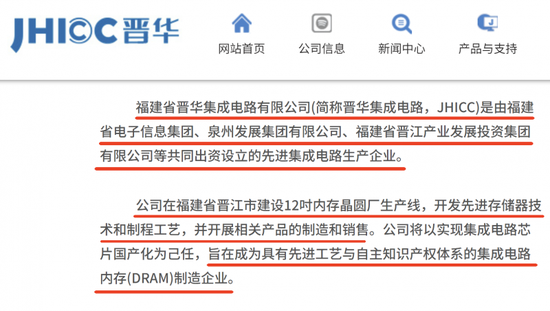

公开资料显示,福建省晋华集成电路有限公司(以下简称“福建晋华”)是由福建省电子信息集团国有控股的DRAM存储芯片大咖。公司注册资本344.77亿,拥有1007项技术专利,覆盖芯片设计、制造全流程,简直是技术流中的战斗机。

福建晋华于2016年成立,2018年就投产了国内首条12吋内存晶圆厂生产线。公司与台湾联华电子深度合作,共同开发DRAM芯片,从材料研发到芯片量产,全链条覆盖。福建晋华的技术突破也是杠杠的,19nm/17nm制程工艺,良品率高达92%!福建晋华还有“高介电常数材料集成技术”,让DRAM芯片工作电压降低15%,数据保持时间更长。

福建晋华存储的特殊之处在于它走了一条最难的路——直接在DRAM这个全球最卷的赛道上硬刚三星、美光,而不是先从低端逻辑芯片做起慢慢爬坡。所以美国对它的反应才那么大,因为一旦DRAM这个堡垒被攻破,存储芯片最后的利润池就会被国产玩家分食。

最后看看福建晋华存储2026年的最新动作。公司月产能从4万片扩至6万片,二期12nm产线融资150亿,绑定中芯国际和北方华创。12nm是什么概念?它直接关乎AI算力、服务器、自动驾驶这类高附加值应用场景的存储需求。福建晋华存储如果能在未来两年内把12nm的良率拉到与28nm相近的水平,它的估值逻辑就要从“国产替代”切换到“全球第三极”。

与其它存储芯片真正拉开差别的,是福建晋华手里的1000多项专利、92%的良率数据,以及国内唯一28nm DRAM自主量产的地位。全球正在经历AI和算力大爆发,存储芯片供需持续偏紧,三星和美光扩产都来不及,福建晋华这个位置现在等于坐在了一座金矿上。

需要指出的是,福建晋华作为国内DRAM存储芯片领域的核心企业,承担着半导体产业国产替代的重要使命,其资产证券化一直备受市场关注。

而福建省电子信息集团作为其控股股东,旗下拥有华映科技(000536)等上市平台,因而资本市场对于福建省电子信息集团内部的资产注入预期持续升温。

2023年底,据美国多家媒体报道,美国存储芯片公司美光科技(Micron)已经与福建省晋华集成电路有限公司达成全球和解协议,两家公司将在全球范围内各自撤销对对方的起诉,并结束双方之间的所有诉讼。该和解意味着,这起源于2016年的,涉及美光科技、联华电子和福建晋华三方的知识产权案全部结束。

如前所述,在2025年国产存储芯片20强企业中,如今只剩下排名第5位、估值高达800亿元的福建晋华未有明确的IPO计划。事实上,作为福建省电子信息集团的核心资产,华映科技(000536)承担着提升本土面板产业自主可控能力的使命,与福建省电子信息集团旗下的福建晋华、福联半导体等形成产业集群。

此前,福建省电子信息集团推动“增芯强屏”战略,旨在构建“芯片-面板-模组-终端”的产业链闭环。在此背景下,将福建晋华的存储芯片制造能力与华映科技(000536)的显示面板业务结合,被认为能提升福建省电子信息集团整体竞争力和供应链自主可控水平。存储是显示终端核心刚需部件,注入后实现面板+存储自主配套,供应链安全、成本下降、毛利率提升,形成国内独有的“屏存一体化”壁垒。福建晋华和华映科技(000536)双方的客户均覆盖车载电子、工业控制、消费电子、算力设备等领域 。整合后渠道共享、订单协同、议价能力增强,快速抢占国产替代市场 。

同时对于当前经营处于明显困境的华映科技(000536)而言,无疑也是契合国资内部资产整合与产业战略布局需求。毕竟,福建晋华和华映科技(000536)的控股股东均为福建省电子信息集团。福建晋华作为国家级存储芯片项目,在2025年国产存储芯片20强企业中排名第5位,估值高达800亿元。然而,因外部因素导致福建晋华独立上市面临挑战。因此,通过注入大股东福建省电子信息集团旗下现有上市公司华映科技(000536)实现资产证券化,无疑是加速发展、获取融资支持的可选路径之一。

市场人士解析,福建省电子信息集团对于华映科技(000536)的热心也并非简单的心血来潮,关键在于近段时间华映科技(000536)的基本面迎来了变化。这是因为,历时7年拉锯,华映科技(000536)与原控股股东、实控人之间的诉讼案终于迎来终审胜诉的好消息。

2025年12月12日晚间,华映科技(000536)公告称,公司诉华映百慕大、大同公司及中华映管合同纠纷案终审胜诉,最高人民法院判决维持原判,被告需支付业绩补偿款30.29亿元。

华映科技(000536)称,本次判决为终审判决,预计将对公司经营发展产生积极影响,具体会计处理以后续核算结果为准。

根据公开资料查询发现,华映科技(000536)2025年营收为13.79亿元,净利润已连续5年亏损,累计亏损额超过50亿元。

这意味着,若此次30.29亿元的赔偿款能够顺利执行,那么将对华映科技(000536)的经营发展产生巨大正面影响。

事实上,根据华映科技(000536)在2026年4月11日发布的公告显示,公司已收到《执行裁定书》涉及的部分司法执行款人民币 5,852.98 万元。由此,将获得超过30亿元巨额业绩补偿款的华映科技(000536),或坚定了大股东福建省电子信息集团对其注入优质存储芯片资产的决心。据悉,华映科技(000536)在终审胜诉原股东获超30亿业绩补偿之后,上市公司的净资产转正、负债率大幅下降、现金流充足,无退市风险、无重大债务。

同时,福建晋华的经营也进入拐点。2023年公司与美光全球和解,法律障碍扫清。同时福建晋华2025年营收达7.53亿、净利润2.47亿,首次稳定盈利。2026年产能爬坡、良率提升、订单饱满,业绩高增确定。

专业人士认为,基于产业协同和国资改革背景,福建晋华作为优质半导体资产,未来存在通过重组方式注入同一实控人旗下的上市公司华映科技(000536)的可能性,以拓宽后者业务范围并增强技术实力。

总之,基于国资战略、产业协同、资本条件、运作可行性四大维度,福建晋华注入华映科技(000536)具备一定可操作性,其举措是福建省电子信息集团“增芯强屏”战略的最优选择。考虑到福建晋华目前的估值高达800亿元,华映科技(000536)二级市场估值或面临重估。 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:张恒星

www jiuyou com,球盟会官网,

九游体育相关资讯:球盟会体育平台,