专题:获利盘回吐压力显现 中期上行趋势不改

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

中金研究

近期多项美国通胀数据超预期,就业市场则趋于稳定。债券出现抛售,市场对通胀的担忧持续升温。与此同时,美伊和平谈判未见实质性进展,霍尔木兹海峡仍处于事实封闭状态,能源价格上行风险难以消退。基准情形下,我们预计美国PCE通胀全年或将维持在3.5%以上,核心PCE通胀将在3%以上,均显著高于美联储2%的政策目标。在此背景下,美联储政策立场将转为更加审慎的方向,年内或难以进一步降息(此前预计下一次降息在第四季度)。新任主席沃什上任后,建立政策公信力将是首要任务,及时向市场传递明确的抗通胀信号,既是应有之义,也是稳定预期的必要之举。对市场而言,这意味着美元流动性边际收紧的概率上升,单纯依靠流动性驱动的资产或将持续承压。

通胀担忧持续升温,就业趋于稳定

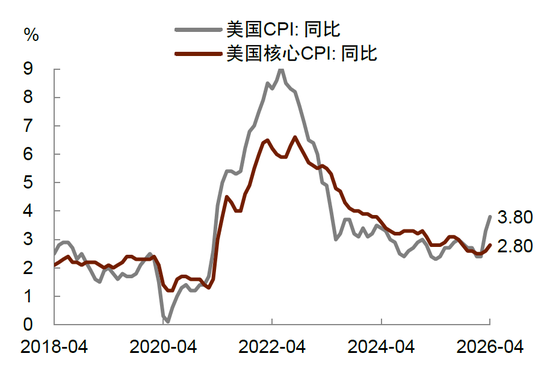

近期公布的多项美国通胀数据均超出市场预期,引发市场关注。4月份,整体CPI同比上涨3.8%,创下2023年以来最高水平;剔除食品和能源的核心CPI同比上涨2.8%,亦高于预期(图表1)。PPI方面,环比大幅上涨1.4%,同比涨幅达到6%,均为2022年以来最快增速(图表2)。进口价格指数环比上涨1.9%,同比上涨4.2%,亦创2022年3月以来最大涨幅。其中,自中国进口的商品价格指数环比大涨0.8%,同比增速为2023年以来首次转正(图表3)。

上述通胀压力虽主要源于能源价格上涨,但数据中也出现了通胀扩散的信号。例如,4月食品价格涨幅明显扩大,这或与上游成本经由化肥等环节向农业领域传导、以及食品运输与物流成本上升有关。机票价格连续两个月攀升,折射出航空公司持续将燃油成本压力向消费者转嫁。与此同时,AI相关需求的快速扩张导致全球存储与芯片供应紧张,推动个人电脑及相关硬件配件价格持续上涨,进一步强化通胀粘性。这意味着价格压力已不局限于能源领域,而是在更广泛的品类中开始显现(请参考报告《能源冲击成本冲击延续,AI通胀是新变量》)。

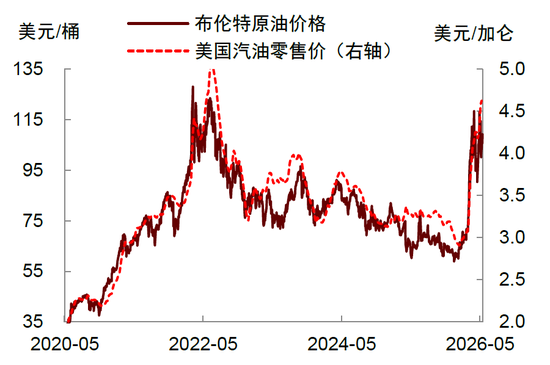

展望未来,若美伊和谈无实质性突破,霍尔木兹海峡持续处于关闭状态,叠加原油库存消耗加快,国际油价将面临上行压力(图表4)。结合中金大宗组对未来油价走势的判断,基准情景下,我们预计整体PCE通胀将于二季度攀升至3.9%,随后在年底前回落至3.8%左右;核心PCE通胀将于三季度攀升至4.0%,年底前回落至3.4%附近(图表5和6)。在此路径下,通胀将持续显著高于美联储2%的政策目标,降息条件难以成立。

另一个阻碍降息的因素是劳动力市场趋于稳定。4月新增非农就业人数达到11.5万人,使得1至4月的平均每月新增非农就业人数升至7.6万人,较去年下半年月均减少8000人明显改善(图表7)。失业率维持在4.3%附近,较去年底有所回落。从造成失业的原因看,永久性失业人数保持稳定,未再继续攀升;周度的初次申请失业金人数也持续处于低位,表明未形成大规模的裁员潮(请参考报告《劳动力市场企稳,降息门槛抬升》)。

此外,随着特朗普政府持续收紧移民政策,维持失业率稳定所需的“盈亏平衡”就业人数明显下降——根据达拉斯联储最新测算,2026年盈亏平衡就业增长水平已降至零附近(图表8)。这意味着,即便就业增长表现平淡,失业率也未必会出现显著上升,这将进一步抬高降息的门槛。

沃什上任也难降息,建立信誉是关键

市场同样关注另一个问题,美联储即将迎来新任主席沃什,他上任后是否能够推动更早降息?从沃什的主张来看,他倾向“降息 + 缩表”的政策组合,即在缩减资产负债表的同时推动利率下行。

然而,在当前宏观环境下,我们认为即便其正式上任,短期内推动降息的难度依然较大。核心原因在于,美联储货币政策并非由主席单独决定,而是由联邦公开市场委员会(FOMC)集体投票形成。在4月FOMC会议上,已有三位地方联储官员反对在货币政策声明中加入宽松指引,如果通胀前景没有实质性改善,他们不大可能为降息背书。此外,现任主席鲍威尔在卸任后仍将继续留任理事,这意味着沃什上任初期,美联储内部结构将处于一个微妙的过渡阶段,想要形成高度共识,难度较大(请参考报告《美联储降息之路更加漫长》)。

更重要的是,作为新任美联储主席,沃什上任后的首要任务将是迅速建立政策信誉。在通胀压力面临上行风险的背景下,如果视而不见,将严重削弱其政策公信力,对后续执政带来风险。当然,在当前政治与经济约束下,沃什也不会轻易选择加息,这与特朗普的政策偏好及美国民众的意愿相违背。但在不加息的约束下,如何向市场传递明确的抗通胀信号,将是他面临的重要考验。

我们认为,美联储目前最好的选择是放弃降息指引,以此作为信号,避免落后于曲线。此外,如果市场对通胀的担忧进一步显现,甚至不排除沃什可能通过强化缩表预期的方式,来作为加息的替代。这样做的好处是,在维持政策表述一致性的同时,强化对通胀的压制信号。无论如何,在通胀面前,市场需要一个“更不宽松”的美联储。这意味着美元流动性更可能边际收紧,单纯由流动性驱动的资产或将持续承压(请参考报告《沃什的重构:缩表降息,货币归本》)。

图表1:4月整体CPI同比上涨3.8%

资料来源:Wind,中金公司研究部

图表2:PPI上升至2022年以来最快增速

资料来源:Haver,中金公司研究部

图表3:自中国进口的商品价格明显反弹

资料来源:Haver,中金公司研究部

图表4:原油库存消耗加快,油价将面临上行压力

资料来源:Wind,中金公司研究部

图表5:PCE同比增速预测路径

资料来源:Haver,中金公司研究部

图表6:核心PCE同比增速预测路径

资料来源:Haver,中金公司研究部

图表7:新增非农就业边际反弹

资料来源:Haver,中金公司研究部

图表8:盈亏平衡就业增长水平已降至零附近

资料来源:达拉斯联储,中金公司研究部

责任编辑:郝欣煜

头玩官网下载,千亿球友会,

头号玩家游戏相关资讯:球友会,