炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:静观金融)

国内方面,经济结构显著分化:新能源与高新技术领域受益于不确定性,传统经济则受制于成本上行。4月PPI同比升至2.8%,预计5月PPI同比至少4.0%;4月新增全口径人民币信贷罕见转负,企业信贷拖累最大。

资产方面,高油价、高通胀相当于“加息”,进而,1999-2000年,亚洲金融危机结束后美联储加息期间的美股表现可作参考。1999年6月首次加息靴子落地至7月中,美股大涨;但8月再度加息令纳指回吐前期涨幅,随后两个月震荡上移;但10月下旬纳指甩开标普和道指一骑绝尘,此间美联储于11月第三次加息;2000年1-2月纳指继续飙涨阶段,标普与道琼斯已然转跌;直至2000年3月美联储第四次加息才令纳指转跌。1999-2000年的走势表明在流动性与风险偏好尚可之际,成本攀升率先打压的仍是传统行业,高景气方向反而更具虹吸效应,与当下一致。但若标普与道琼斯转跌,纳指仍在上涨就表明经济即将衰退、流动性亦不再充裕,或为极端危险信号。5月13日标普席勒市盈率高达42.32倍(历史峰值44.19)。美股极有可能已经非常接近本轮顶部,但在三大股指走势分化前,纳指或仍有空间。若美伊能在未来两月内达成协议,油价暂时回落,重燃降息预期,或可拉长美股涨势至明年。就国内权益而言,美联储降息预期来临前,格局分化、波动加剧或仍是主要特征。

1、国内方面:经济结构显著分化:新能源与高新技术领域受益于不确定性,传统经济则受制于成本上行。4月PPI同比升至2.8%,预计5月PPI同比至少4.0%;4月新增全口径人民币信贷罕见转负,企业信贷拖累最大。

2、海外方面:1)特朗普访华加强了中美关系的稳定性、可控性,特朗普表示美中关系“正处于历史性转折点”,中方通稿提出“建设性战略稳定关系”,是对“新型大国关系”的延伸。习主席用“四个稳定”精准概括了新定位的四重内涵。这次访华在贸易采购和市场准入上达成一定成果,在技术、地缘等问题时尚未形成一致意见。2)美国4月CPI同比3.8%、PPI同比6.0%,打消了市场的降息预期,关注沃什上台后对通胀规则提法的变化。

3、资产方面:高油价、高通胀相当于“加息”,进而,1999-2000年,亚洲金融危机结束后美联储加息期间的美股表现可作参考。1999年6月首次加息靴子落地至7月中,美股大涨;但8月再度加息令纳指回吐前期涨幅,随后两个月震荡上移;但10月下旬纳指甩开标普和道指一骑绝尘,此间美联储于11月第三次加息;2000年1-2月纳指继续飙涨阶段,标普与道琼斯已然转跌;直至2000年3月美联储第四次加息才令纳指转跌。1999-2000年的走势表明在流动性与风险偏好尚可之际,成本攀升率先打压的仍是传统行业,高景气方向反而更具虹吸效应,与当下一致。但若标普与道琼斯转跌,纳指仍在上涨就表明经济即将衰退、流动性亦不再充裕,或为极端危险信号。5月13日标普席勒市盈率高达42.32倍。美股极有可能已经非常接近本轮顶部,但在三大股指走势分化前,纳指或仍有空间。若美伊能在未来两月内达成协议,油价暂时回落,重燃降息预期,或可拉长美股涨势至明年。就国内权益而言,美联储降息预期来临前,格局分化、波动加剧或仍是主要特征。

货币流动性跟踪(5月11日——5月15日)

资金价格小幅下行,资金面延续宽松格局,央行继续“削峰填谷”

流动性复盘:

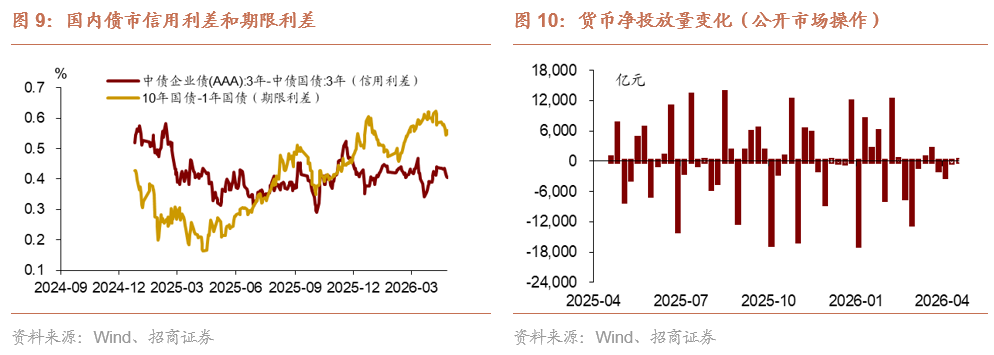

本周,银行间市场流动性整体维持宽松,资金价格整体下行。同时央行最新发布的《一季度货币政策执行报告》表示继续维持适度宽松基调,但删去了此前“降准降息”的具体表述,新增“增强政策前瞻性灵活性针对性”,短期仍以“灵活运用多种货币政策工具,加强货币财政政策协同配合”为主,总量型宽松的降准降息大概率难以落地。此外,1至4月存贷差累计值约4.2万亿元,较去年同期多增2.6万亿,这与当前流动性充裕表现一致。在实体经济融资需求偏弱背景下,央行大概率延续“削峰填谷”、“地量滴灌”操作,且随着政府债放量以及缴税等,货币市场利率中枢或将从当前低位出现小幅、渐进式抬升。

公开市场操作方面,5月11日—5月15日,共有535亿7天期逆回购与800亿元国库现金定存到期,央行累计开展了25亿7天期逆回购、3000亿元6M期买断式逆回购操作,实现净投放1690亿。往后看,下周(5月18日—5月22日)7天逆回购到期25亿,6M期买断式逆回购到期8000亿。

货币市场:

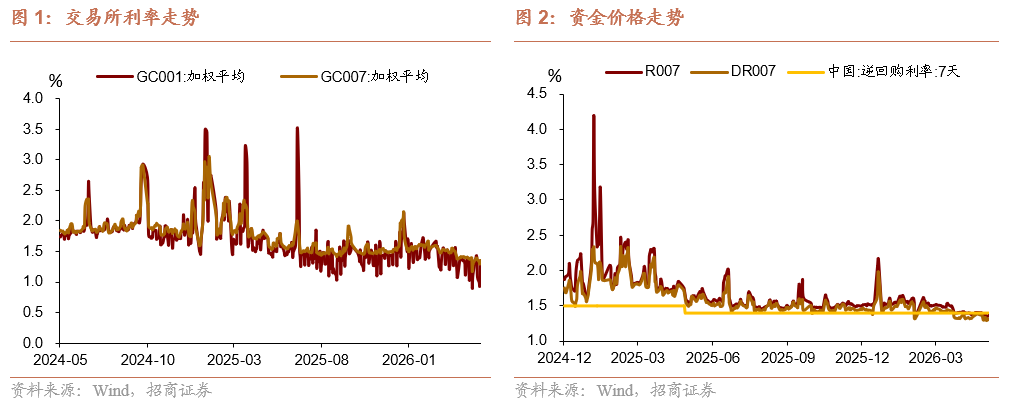

资金价格方面,本周R001、DR001、R007、DR007价格中枢分别为1.29%、1.25%、1.35%、1.37%;周度均值来看,R001、R007、DR007资金价格较前一周分别下跌了0.5、1.10、3.32bp,DR001资金价格较前一周上升了0.43bp。成交量方面,银行间质押式回购日均成交额81856.11亿元,较上周增加了18069.17亿元。

政府债:

本周,地方政府债净融资1117.12亿元,国债净融资816.50亿元,合计净融资约1933.62亿元,同时政府债净缴款合计为4303.21亿元。按照目前披露的发行计划来看,下周(5月18日-5月22日),地方政府债计划发行1817.07亿元,净融资规模1187.08亿元,国债计划发行1150亿元,净融资规模1150亿元,同时政府债净缴款合计约2716.08亿元。

同业存单:

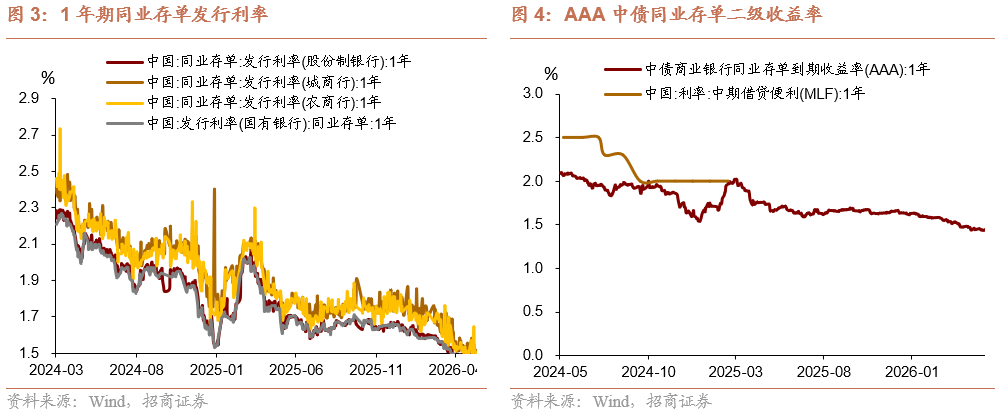

一级市场方面,截至5月15日,各期限同业存单利率中枢走势分化。具体来看,1M、3M、6M、9M、1Y同业存单利率中枢分别为1.33%、1.42%、1.44%、1.47%、1.50%,较上周分别变动-2.91、+1.23、-3.92、-5.92、-0.83bp。二级市场,周度均值来看,1个月AAA同业存单下行4.11bp至1.2765%,3个月AAA同业存单下行1.71bp至1.3593%,9个月AAA同业存单下行1.61bp,一年AAA同业存单下行1.42bp。

大类资产表现跟踪(5月11日——5月15日)

权益:

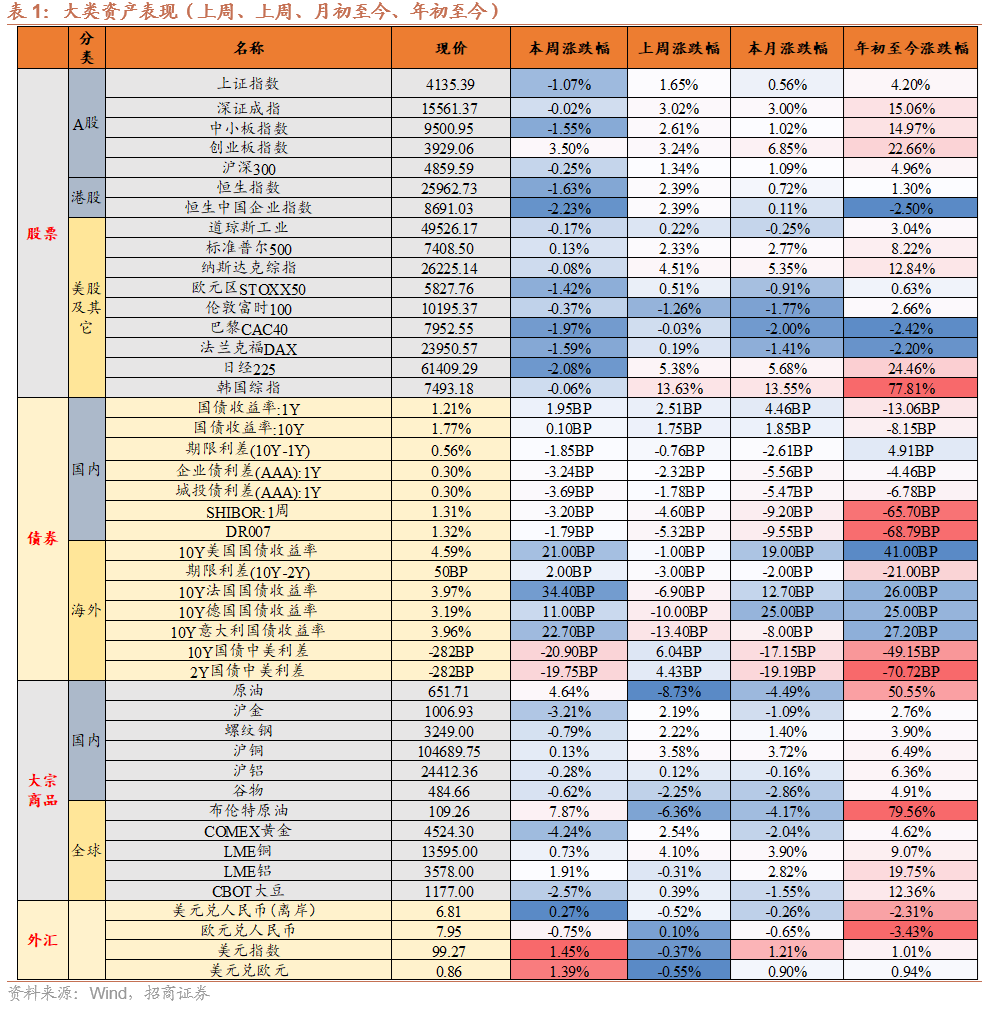

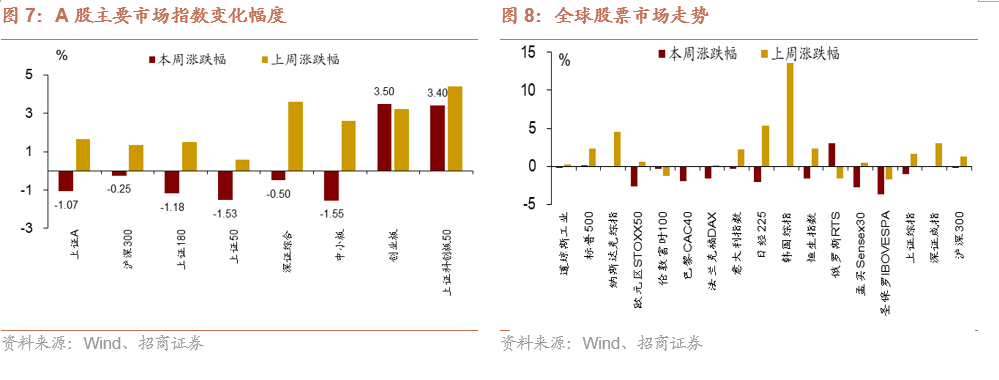

1)A股市场:三大指数前半周震荡上行,后半周回落。

2)港股市场:先扬后抑、震荡下行。

3)美股:三大指数收涨,科技成长修复明显。

债券:

1)国内:债券利率连续多周下行。

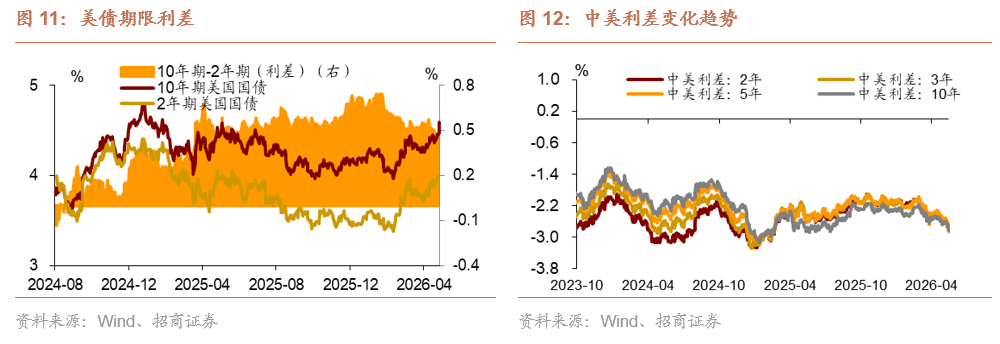

2)海外:十年美债收益率先升后回,周度小幅上行。

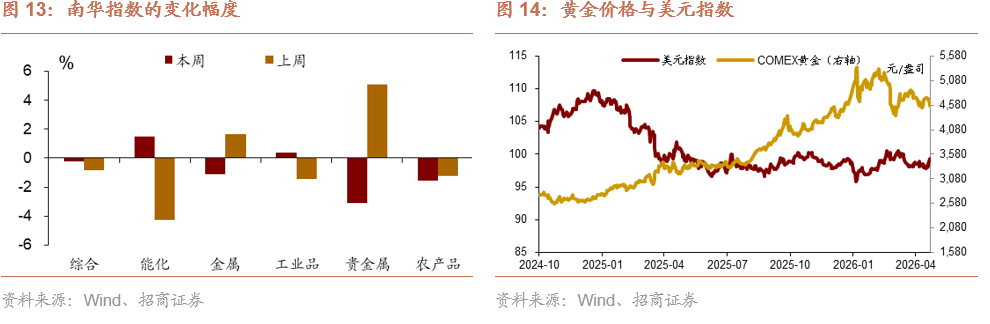

大宗:黄金重震荡回落;原油WTI和布油反弹。

外汇:美元震荡上行;人民币先强后弱、整体偏弱。

一、宏观周观点(5月17日)

1、国内方面:经济结构显著分化:新能源与高新技术领域受益于不确定性,传统经济则受制于成本上行。4月PPI同比升至2.8%,预计5月PPI同比至少4.0%;4月新增全口径人民币信贷罕见转负,企业信贷拖累最大。

2、海外方面:1)特朗普访华加强了中美关系的稳定性、可控性,特朗普表示美中关系“正处于历史性转折点”,中方通稿提出“建设性战略稳定关系”,是对“新型大国关系”的延伸。习主席用“四个稳定”精准概括了新定位的四重内涵。这次访华在贸易采购和市场准入上达成一定成果,在技术、地缘等问题时尚未形成一致意见。2)美国4月CPI同比3.8%、PPI同比6.0%,打消了市场的降息预期,关注沃什上台后对通胀规则提法的变化。

3、资产方面:高油价、高通胀相当于“加息”,进而,1999-2000年,亚洲金融危机结束后美联储加息期间的美股表现可作参考。1999年6月首次加息靴子落地至7月中,美股大涨;但8月再度加息令纳指回吐前期涨幅,随后两个月震荡上移;但10月下旬纳指甩开标普和道指一骑绝尘,此间美联储于11月第三次加息;2000年1-2月纳指继续飙涨阶段,标普与道琼斯已然转跌;直至2000年3月美联储第四次加息才令纳指转跌。1999-2000年的走势表明在流动性与风险偏好尚可之际,成本攀升率先打压的仍是传统行业,高景气方向反而更具虹吸效应,与当下一致。但若标普与道琼斯转跌,纳指仍在上涨就表明经济即将衰退、流动性亦不再充裕,或为极端危险信号。5月13日标普席勒市盈率高达42.32倍。美股极有可能已经非常接近本轮顶部,但在三大股指走势分化前,纳指或仍有空间。若美伊能在未来两月内达成协议,油价暂时回落,重燃降息预期,或可拉长美股涨势至明年。就国内权益而言,美联储降息预期来临前,格局分化、波动加剧或仍是主要特征。

国内:

1. 5月11日,国家统计局发布4月通胀数据。4月CPI环比+0.30%,高于季节性水平0.4个百分点,同比录得1.2%;4月PPI同比+2.8%,较上月扩大了2.3个百分点;环比录得1.7%,连续7个月上涨,且涨幅较3月的1.0%更进一步。

2. 5月14日,央行更新4月金融数据。1)社融新增0.62万亿,增速7.8%(前值7.9%)2)人民币贷款减少100亿,增速5.6%(前值5.7%)3)M2同比增长8.6%(前值8.5%),M1-M2增速差-3.6%(前值-3.4%)。

3. 5月15日,国务院总理李强主持召开国务院常务会议,听取贯彻落实中央城市工作会议部署和实施城市更新进展情况汇报;审议通过《城市更新“十五五”规划》《加快农业农村现代化“十五五”规划》;研究人口发展有关工作;研究基础教育改革发展有关工作。

海外:

1. 5月12日,美国劳工统计局(BLS)发布4月CPI,核心通胀超预期反弹。4月美国CPI环比+0.64%,预期+0.6%,前值+0.87%;同比+3.81%,预期+3.7%,前值+3.26%;核心CPI环比上升0.4%,预期上升0.3%;核心CPI同比增长2.8%,预估为2.7%,前值为2.6%。

2. 5月13日至15日,美国总统特朗普对中国进行国事访问。当地时间15日下午,特朗普返回白宫时表示,他在北京与中国领导人举行的峰会是一个“历史性时刻”,双方达成了许多重要协议,完成了很好的贸易协议。

二、货币流动性跟踪周报(5月11日-5月15日)

资金价格小幅下行,资金面延续宽松格局,央行继续“削峰填谷”

流动性复盘

本周,银行间市场流动性整体维持宽松,资金价格整体下行。同时央行最新发布的《一季度货币政策执行报告》表示继续维持适度宽松基调,但删去了此前“降准降息”的具体表述,新增“增强政策前瞻性灵活性针对性”,短期仍以“灵活运用多种货币政策工具,加强货币财政政策协同配合”为主,总量型宽松的降准降息大概率难以落地。此外,1至4月存贷差累计值约4.2万亿元,较去年同期多增2.6万亿,这与当前流动性充裕表现一致。在实体经济融资需求偏弱背景下,央行大概率延续“削峰填谷”、“地量滴灌”操作,且随着政府债放量以及缴税等,货币市场利率中枢或将从当前低位出现小幅、渐进式抬升。

公开市场操作方面,5月11日—5月15日,共有535亿7天期逆回购与800亿元国库现金定存到期,央行累计开展了25亿7天期逆回购、3000亿元6M期买断式逆回购操作,实现净投放1690亿。往后看,下周(5月18日—5月22日)7天逆回购到期25亿,6M期买断式逆回购到期8000亿。

货币市场:

资金价格方面,本周R001、DR001、R007、DR007价格中枢分别为1.29%、1.25%、1.35%、1.37%;周度均值来看,R001、R007、DR007资金价格较前一周分别下跌了0.5、1.10、3.32bp,DR001资金价格较前一周上升了0.43bp。成交量方面,银行间质押式回购日均成交额81856.11亿元,较上周增加了18069.17亿元。

政府债:

本周,地方政府债净融资1117.12亿元,国债净融资816.50亿元,合计净融资约1933.62亿元,同时政府债净缴款合计为4303.21亿元。按照目前披露的发行计划来看,下周(5月18日-5月22日),地方政府债计划发行1817.07亿元,净融资规模1187.08亿元,国债计划发行1150亿元,净融资规模1150亿元,同时政府债净缴款合计约2716.08亿元。

同业存单:

一级市场方面,截至5月15日,各期限同业存单利率中枢走势分化。具体来看,1M、3M、6M、9M、1Y同业存单利率中枢分别为1.33%、1.42%、1.44%、1.47%、1.50%,较上周分别变动-2.91、+1.23、-3.92、-5.92、-0.83bp。

二级市场方面,周度均值来看,1个月AAA同业存单下行4.11bp至1.2765%,3个月AAA同业存单下行1.71bp至1.3593%,9个月AAA同业存单下行1.61bp,一年AAA同业存单下行1.42bp。

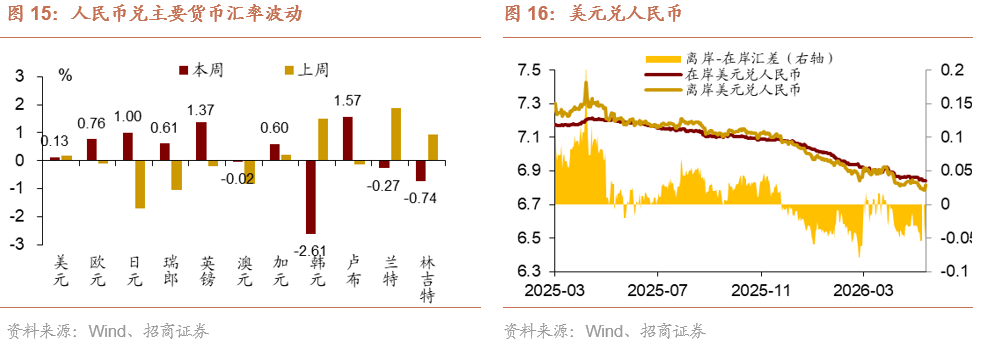

汇率变动:

上周,即期汇率-美元兑离岸人民币,中间价-美元兑人民币集体走强,截至5月15日收盘价,分别录得6.7973、6.8415,与5月8日相比,人民币离岸价调升66个基点,中间价调升87个基点。

三、大类资产总体回顾(5月11日-5月15日)

权益:

1)A股市场:三大指数前半周震荡上行,后半周回落。

2)港股市场:先扬后抑、震荡下行。

3)美股:三大指数收涨,科技成长修复明显。

债券:

1)国内:债券利率连续多周下行。

2)海外:十年美债收益率先升后回,周度小幅上行。

大宗:黄金重震荡回落;原油WTI和布油反弹。

外汇:美元震荡上行;人民币先强后弱、整体偏弱。

风险提示

国内政策超预期;海外政策波动加剧。

以上内容来自于2026年5月17日的《美股还有上行空间吗?——宏观与大类资产周报(5月17日)》报告,详细内容请参考研究报告。

www.kaiyun.com,开云体育下载,

kaiyun体育相关资讯:开云体育官网,