一延再延?

又一家风口上的公司,紧急发公告“降温”!

具体而言,和远气体5月17日晚发布股票交易异常波动公告称,公司近期关注到,股吧等网络平台有个别用户发表涉及公司六氟化钨产品产能下半年量产、已获客户认证的不实内容。经公司自查,目前公司六氟化钨产品尚处于试生产阶段。

按常理,这么大的利空,公司股票应该下跌了吧,但市场就是这么神奇:5月18日开盘,公司低开后急速拉升,一度涨停创下6天4板,此后多空搏杀激烈,收盘下跌1.41%。

图片来源:东财网(下同)

这已不是和远气体首次就六氟化钨产品的进度进行风险提示。早在今年4月初,其就在互动平台明确指出,该产品尚在试生产过程中,暂未实现稳产量产,“离达到正式生产和实现销售还有比较长的过程”。

市场关心的因素在于,公司“试产”的不是什么大路货,而是目前极度紧缺,半导体生产不可或缺,极容易被“卡脖子”的气体——六氟化钨(WF6)!

六氟化钨,什么来路?

资料显示,六氟化钨在常温常压下是一种无色、有强烈刺激性气味的气体。作为已知密度最大的气体之一,其密度约是空气的11倍。

超高纯六氟化钨主要应用于大规模集成电路化学气相沉积工艺,其沉积形成的钨导体膜用于通孔和接触孔,硅化钨则可以制作低电阻、高熔点的互连线。下面这张图就是六氟化钨的生产流程:

生产流程

图片来源:网络

可以看出,六氟化钨的生产之所以艰难,在于它结合了极高技术壁垒(从原料到提纯的复杂工艺链)和极端安全风险(剧毒、强腐蚀且难以控制的反应特性)。成功生产不仅关乎技术,更是对企业材料科学、精密制造工艺、系统集成能力和安全管理水平的终极考验。

六氟化钨需求增长,来自两大驱动力:

一是3D NAND堆叠层数飙升:从2020年的128层发展到2025年的500层以上,六氟化钨的单位消耗量增长约37倍。

二是AI芯片需求爆发:AI芯片对六氟化钨的消耗量是普通芯片的3倍以上,且这部分需求的价格弹性极低,价格上涨也必须采购。

据隆众资讯整理,全球六氟化钨需求量从2020年的4620吨增长至2025年的8901吨,年均增速达14%。DiMarket预测,到2033年全球市场规模将超过20亿美元,2025至2033年复合增长率将达17.6%。而整个2025年,六氟化钨价格几乎翻了一倍。

图片来源:隆众资讯

时间进入2026年,六氟化钨似乎没有停下涨价的脚步:据中信证券整理,原材料供应中断或将导致日本全球占比近30%产能断供,预计全球六氟化钨价格将进一步大幅拉升,同时大幅加速六氟化钨国产替代以及出海业务进程。

近年来,中国厂商快速崛起,国产化率已超过65%。国内已形成“一超多强、梯队跟进”的产业布局。其中,中船特气以绝对产能优势为全球龙头。

相关资料整理,其六氟化钨产能约2000-2230吨/年,其产品已经达到全线6N级,可满足当前最先进存储及逻辑芯片制程需求,已稳定供应一系列全球头部晶圆厂,新增年产1000吨项目预计于2027年建成投产。今年以来,其股价已经上涨超2.5倍,正是市场对其龙头地位的定价。

中船特气年内大涨超2.5倍

即使是中船特气,面对一路上涨的股价,也在发布降温公告的同时,对若干市场传闻进行了澄清。

中船特气在公告中称,近期关注到有媒体报道及市场传闻提及“日本六氟化钨供应商因原材料供应问题计划削减下半年产量”及“公司可能受益于境外厂商停产”等事项;同时,公司关注到股吧等网络平台有个别用户发表涉及公司六氟化钨产品产能、产品价格、产品规格等不实内容。

经自查,受钨相关物项出口管制及钨矿开采总量管控等政策影响,上游钨原料供应趋紧,境外六氟化钨生产商原料采购可能受到一定影响。在此背景下,近期部分下游客户就六氟化钨产品与公司业务洽谈增加,但目前尚未签署新的任何具有法律约束力的长期或大额实质性订单协议,后续合作能否达成、订单规模及对公司经营业绩的具体影响均存在不确定性。

综上所述,六氟化钨是半导体制造中不可替代、不可或缺的关键材料。在当前全球供应链紧张、价格暴涨、甚至可能断供的背景下,能够成功“试生产”本身,就意味着公司拿到了一张进入全球顶尖半导体材料供应商俱乐部的入场券。市场认为,从0到1的突破(能试产出合格产品)远比从1到N的扩产(何时量产)更难、更重要。

但一个需要正视的现实是,与已经稳坐全球龙头、客户遍及一线晶圆厂的中船特气相比,和远气体的六氟化钨仍处于试产阶段:尚未签署任何实质性订单,也尚未产生任何业绩。从试产到稳产,从产品合格到通过客户漫长的认证周期,再到最终获得批量订单,每一步都充满变数。

量产,要待何时?

虽然公司一再申明,六氟化钨的量产“尚不确定”,但市场之所以有这样的传闻,倒也不算完全空穴来风:正如其名字,公司主要业务就两个字:气体!

资料显示,和远气体的核心业务是“各类气体产品的研发、生产、销售、服务以及工业尾气回收循环利用”,整体业务分为六大板块:大宗气体、电子特气及电子化学品、硅基功能性新材料、尾气回收、清洁能源、工业级化学品。产品广泛服务于化工、钢铁、食品、家电、机械等基础行业以及半导体、新能源、生物医药等新兴产业。

市场追捧的,是公司六氟化钨的未来叙事,但近一年多来,公司一直没有摆脱“增收不增利”的境地。

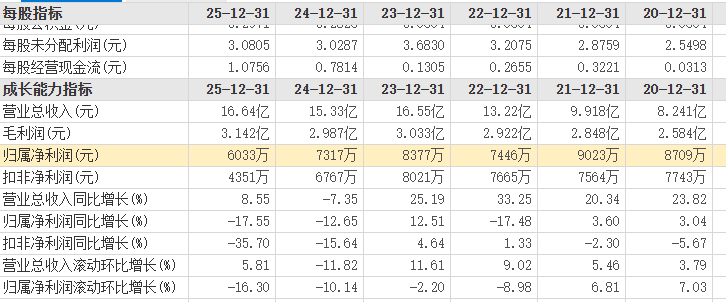

2025年,和远气体实现营业收入16.64亿元,同比增长8.55%;实现归属于上市公司股东的净利润6033.07万元,同比下降17.55%。第四季度净利润单季降幅高达81.72%。

2026年一季度,实现营业收入3.92亿元,同比增长10.54%;实现归属于上市公司股东的净利润1804.41万元,同比下降28.39%。

公司2025增收不增利

净利润持续下滑的核心原因是新项目投产进入“阵痛期”:潜江、宜昌两大电子特气产业园陆续转固,新增折旧与财务费用大幅侵蚀传统业务带来的利润增量,本质上反映的是业务转型期“成本前置、收益后置”的时间错配。

此外。2026年一季度归母净利润之所以下降,主要系公司规模增加导致税金及附加增加,新增部分研发项目导致研发费用增加,债务融资规模增加导致财务费用增加,以及本年收到的政府补助减少所致。

值得注意的是,在2025年5月举行的公司“2024年度及2025年一季度业绩说明会”上,公司表示“随着公司潜江、宜昌两大产业园相关产品的逐步稳产量产,预计从2025年二季度开始,公司经营情况会逐步向好”。

具体而言,当时的业绩说明会上,公司表示“硅基新材料力争上半年实现三氯氢硅、硅烷等主产线稳产,第三季度部分硅基系列材料实现稳产。电子特气的三氟化氮等产品开始在半导体等行业导入,部分产品年底有望满产”。

时隔一年,2025年年报显示,硅基功能性新材料业务全年实现收入仅为306万元,属于新增业务板块。一个“力争稳产”的板块,全年收入不足工业级化学品(4.75亿元)的1%;而2025年电子特气及电子化学品收入6886万元,同比仅增长4.88%。在新增产能持续投放的背景下,不足5%的增长说明新产品尚未放量,传统产品仍是板块收入的主体。

至于公司倾注心血的宜昌产业园,情况又如何呢?该产业园规划的电子特气及硅基新材料产品(如三氟化氮、六氟化钨、硅烷等)在2025年报中均被标注为“在试生产过程中”;同期潜江产业园则“已基本实现稳产、量产”。

在2026年4月30日举行的业绩说明会上,公司给出了最新表态:

“宜昌电子特气及功能性材料产业园一期的电子级硅烷、三氟化氮……等产品均在试生产过程中,力争2026年上半年实现稳产、量产并开始认证和销售。”

这有将原定于“2025年二季度开始逐步向好、部分产品年底满产”的时间表,整体向后推迟了一年之嫌。而且“力争”两个字,确实也给市场留下了想象空间。

尾声

和远气体的股价波动,是市场对关键材料量产的强烈预期与公司基本面现实之间的一次碰撞。风口上的产品诚然珍贵,但从试产到稳产,再到贡献实质性业绩,其间的不确定性不容忽视。对于投资者而言,在追逐产业趋势的同时,审慎评估企业所处的发展阶段与业绩兑现能力,或许是更为理性的选择。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

球盟会,爱游戏,

球盟会网站相关资讯:ayx官网,