出品:新浪财经上市公司研究院

作者:木予

2025年,国内房地产市场仍处于结构性调整的余波之中。国家统计局数据显示,全年新建商品房销售面积和销售额分别同比下降8.7%、12.6%,其中住宅销售面积下降9.2%,住宅销售额下降13.0%。与此同时,城镇住宅房龄超20年的住宅占比已达35%,预计2026年存量房翻新市场规模将突破2.5万亿元,年复合增长率保持在8%以上。这意味着,存量房翻新已正式取代新房装修,成为家居消费的主要需求来源。

另一方面,“以旧换新”政策持续释放红利。2025年,社会消费品零售总额达50.12万亿元,同比增长3.7%。其中,家具类消费品全年零售额实现同比增长14.6%,较2024年显著提速,智能家居和适老化改造成为新增长极;建筑及装潢材料类受房地产市场转型期影响,零售额同比下降约2.7%,但降幅已明显收窄。

截至4月30日,A股15家定制家居(按申万三级行业分类)上市公司均已披露2025年报。据财报披露的数据统计,15家定制家居公司合计实现总营收497.90亿元,同比下降10.9%;归母净利润(含亏损)总和为30.00亿元,较2024年净利润42.94亿元下滑30.1%。

报告期内,超过一半公司营收、净利双降,江山欧派和美之高由盈转亏,王力安防和森鹰窗业增收不增利。与年初相比,梦天家居的股价2025年内累计涨幅最高,达339.4%,森鹰窗业紧随其后录得227.3%,顶固集创和皮阿诺的股价也接近翻番,而江山欧派、美之高、欧派家居和志邦家居股价跌幅均超过20%。

就收入规模而言,欧派家居以172.32亿元居于榜首,同比小幅下降8.9%,约为第二名索菲亚同期营收的1.84倍。龙竹科技全年仅实现收入3.75亿元,在15家公司中垫底,但与2024年相比约增长17.3%。业绩公告显示,公司主营竹类家具产品生产销售,报告期内跨境电商业务增速高达178.9%,是拉动业绩增长的关键。此外,王力安防、我乐家居(维权)、森鹰窗业营收同比也呈个位数增长。在收入缩水公司中,降幅最高的是江山欧派和皮阿诺,二者较2024年分别减少45.8%、36.0%,主要受房地产行业下行影响市场需求萎缩所致。

线下零售门店是定制家居企业的主要销售渠道。剔除没有公布具体数据的公司,2025年只有好莱客和我乐家居的门店总数保持增长。其中,6家公司的直营门店全面缩水,好莱客直接从9家门店砍剩至3家,尚品宅配也较2024年净减少了10家。志邦家居的经销店数量同比净减少413家,结合经销收入和期末门店简单测算,单店收入由62.38万元降至51.54万元。好莱客一年新开528家经销店,经销收入却同比下降近20%,单店表现堪忧。

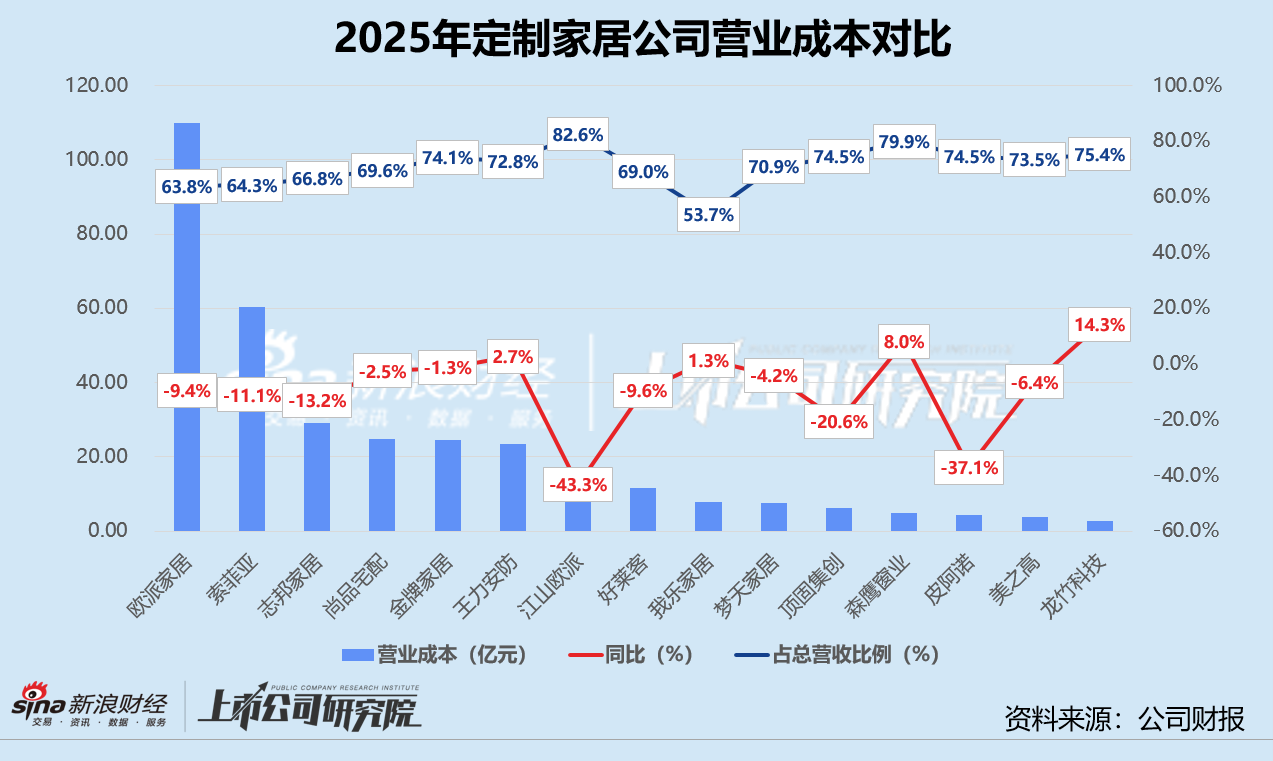

就成本控制而言,定制家居公司2025年的营业成本普遍走低,且约一半公司的成本同比降幅高于当期收入降幅。欧派家居同样以109.88亿元成本位列第一,比第二名索菲亚高出近50亿元。龙竹科技的营业成本尽管随着业务扩张提高14.3%,远超其他公司,但其规模仅为2.82亿元,处于末位。江山欧派的成本降幅最高,约为43.3%。分构成项目来看,其材料、人工和加工费用同比分别减少 48.1%、44.5%、30.9%。

定制家居公司的营业成本占营业收入比例保持在60%-75%之间,但江山欧派营业成本占比高达82.6%。业绩公告显示,公司的核心产品是重资产制造的木门,需通过大宗批发实现规模化。而我乐家居超八成收入来源于轻资产的全屋定制,个性化、高端化设计易产生溢价。报告期内,公司营业成本占比约为53.7%。

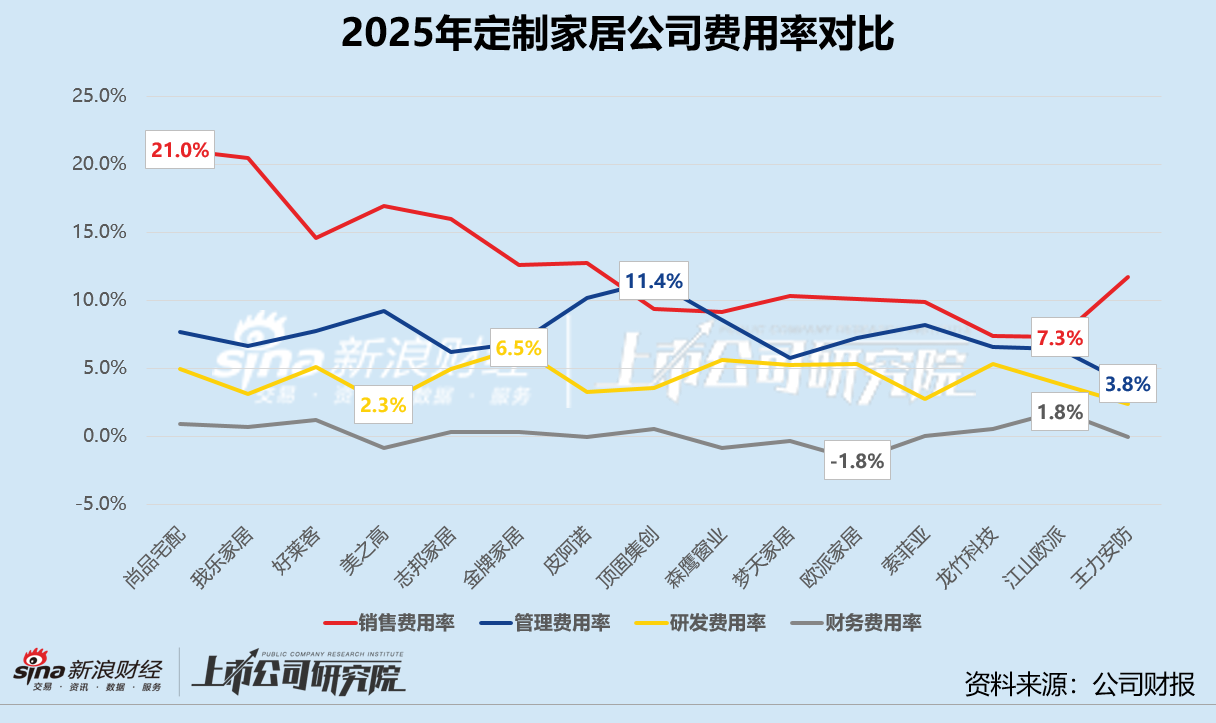

就费用效率而言,美之高和龙竹科技是唯二销售费用同比大幅增长的企业,增幅分别为79.2%、92.4%。业绩公告显示,两家公司在报告期内积极拓展海外市场,跨境电商的平台佣金、推广促销费等费用显著增加。其余13家企业销售费用全线收缩且力度空前,平均降幅达15.2%,江山欧派和顶固集创均同比降超30%,皮阿诺降幅也达到26.8%。尚品宅配、我乐家居销售费用率远超同行,保持在20%以上。江山欧派通过对销售部门裁员降薪,使得费用率低至7.3%。

与此同时,江山欧派裁员带来的辞退福利增加,导致2025年管理费用同比增长22.3%,在15家公司中排名第一。皮阿诺和顶固集创管理费用率分别为10.2%、11.4%,居于首位,较最后一名王力安防约3.8%的管理费用率高出7-8个百分点。定制家居公司的研发费用率基本保持在3%-5%之间。报告期内,近三分之二公司研发费用同比呈双位数下滑,皮阿诺研发投入更是直接“腰斩”,仅金牌家居和森鹰窗业保持小幅正向增长。金牌家居研发费用率约6.5%领跑,美之高以2.3%研发费用率垫底。

值得关注的是,2025年定制家居公司财务费用明显分化。其中,尚品宅配和龙竹科技财务费用与2024年相比增长超100%。二者面临相似的局面,汇兑损失有所增加,定期存款减少导致利息收入相应减少。不过,财务费用占总营收比例相当有限,尚品宅配和龙竹科技的财务费用率分别为0.9%、0.5%。

就盈利能力而言,欧派家居一骑绝尘,报告期内归母净利润约为19.97亿元,尽管同比下降23.2%,但仍比第二名索菲亚高出近11亿元,而其余13家公司归母净利润/亏损之和仅为1.02亿元。皮阿诺、森鹰窗业和尚品宅配连续第二年陷入亏损,但皮阿诺亏损同比收窄89.7%;美之高和江山欧派转为亏损,与2024年的盈利0.19亿元、1.09亿元形成鲜明对比。顶固集创靠上半年盈利实现扭亏,龙竹科技和我乐家居同比分别“逆势”增长50.5%、43.6%,好莱客和金牌家居虽然仍是盈利状态,但较2024年缩水幅度高达80%-90%。

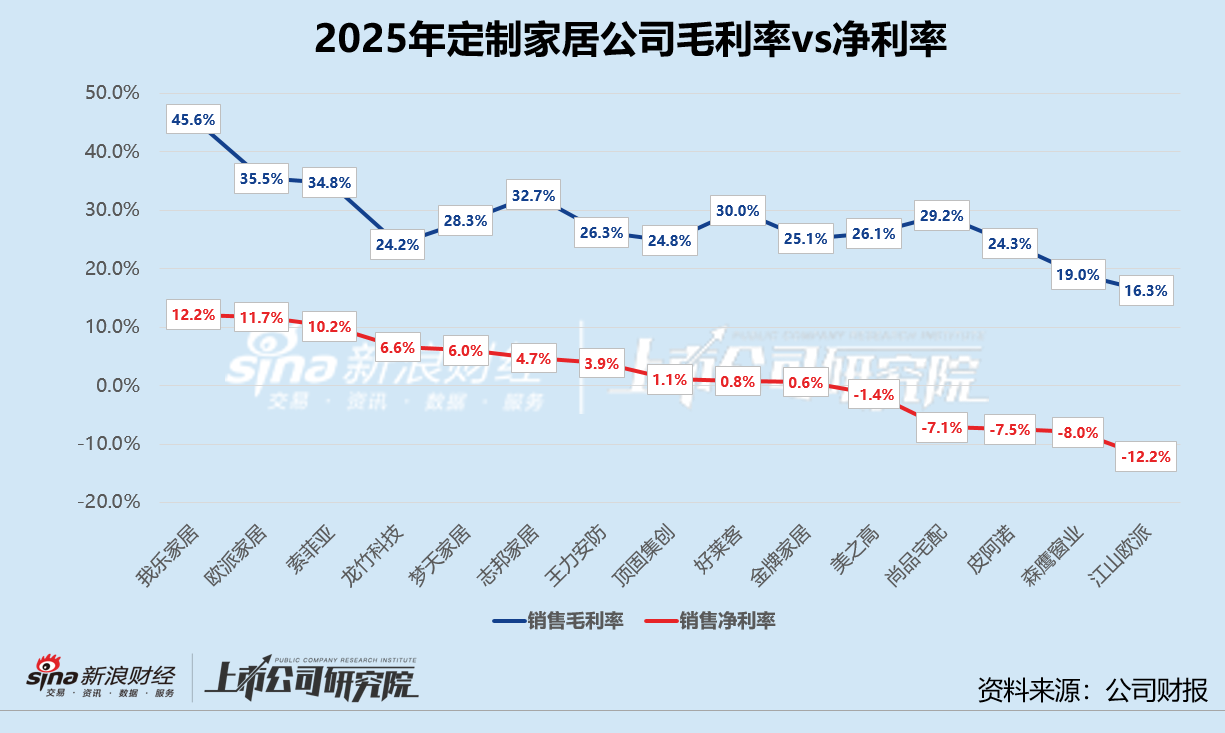

综合作用之下,2025年我乐家居的销售毛利率远超同行,同比微增0.2个百分点至45.6%,欧派家居、索菲亚等头部公司的毛利率也稳定在35%左右。江山欧派表现“掉队”,毛利率与2024年相比减少4.0%至16.3%,森鹰窗业、金牌家居、尚品宅配等公司毛利率亦同比下行。我乐家居销售净利率同样稳居首位,较2024年下滑2.1个百分点,比第二名索菲亚净利率约高1.6个百分点。江山欧派以-12.2%销售净利率排在末位,而2024年为3.6%。志邦家居和好莱客是典型的高毛利、低净利企业,由于产品同质化,被迫卷入“价格战”,盈利能力被渠道、营销和日益上涨的管理成本严重侵蚀。

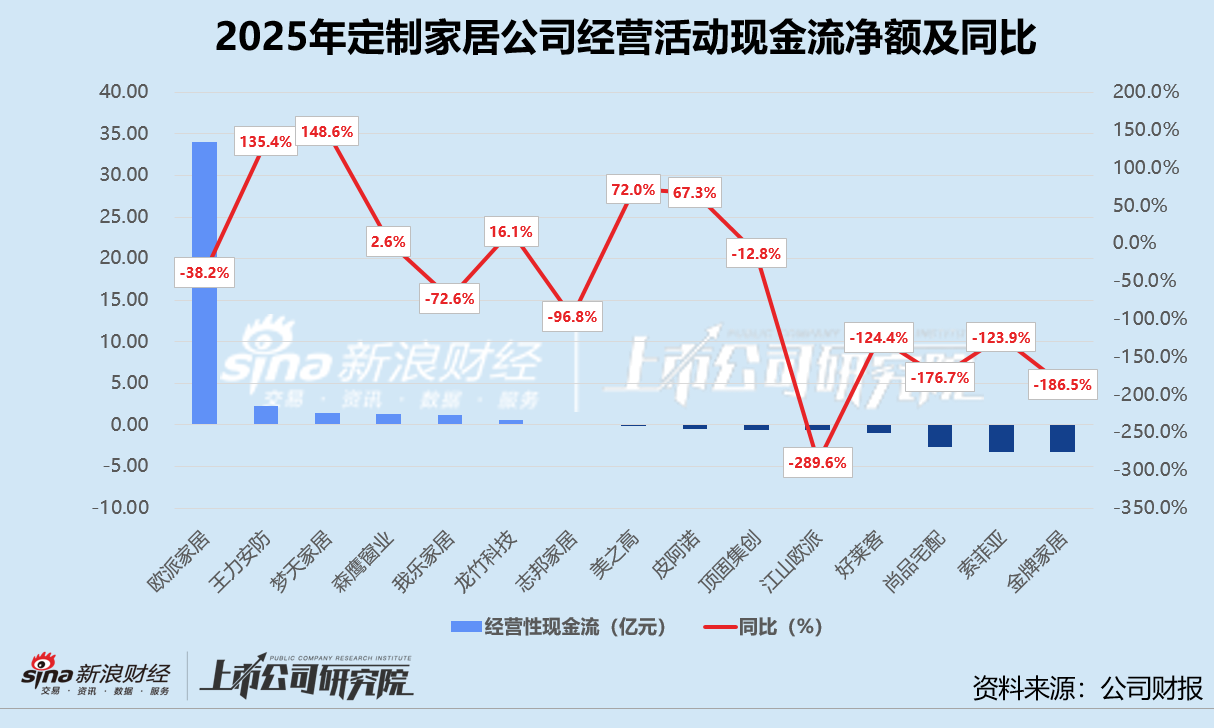

就盈利质量而言,报告期内约53.3%的公司经营活动现金流为净流出,9家公司经营活动现金流净额同比减少。欧派家居的经营性现金流同比缩水38.2%至33.97亿元,远超第二名王力安防的净流入2.29亿元。索菲亚因国补造成2024年末合同负债偏高,经营活动产生的现金流由2024年净流入13.45亿元暴跌至净流出3.21亿元,这也是其上市以来首次经营性现金流转负。我乐家居2025年利润高增,但经营活动产生的现金流却“断崖式”减少72.6%,回款能力恶化,业绩增长只是纸面富贵。

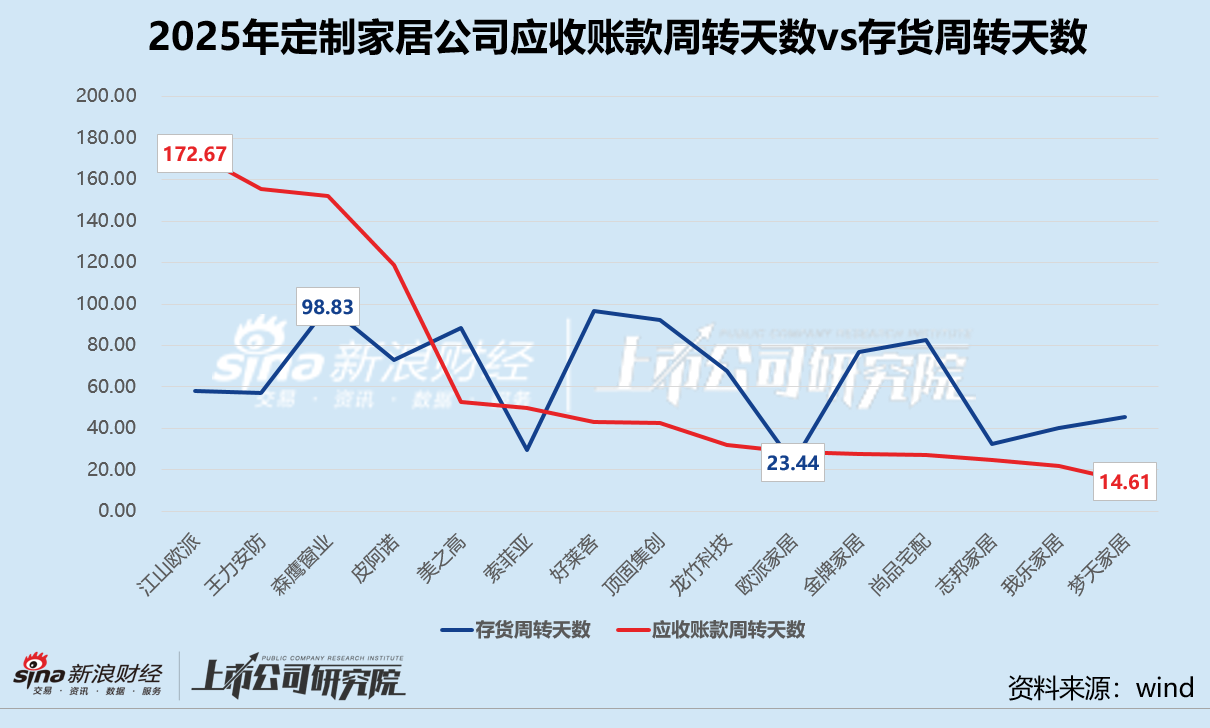

截至2025年12月31日,森鹰窗业存货账面价值同比增长6.2%至1.38亿元,周转天数逼近100天,与2024年相比提高了10.9%,但计提跌价准备达到1076.74万元,约占期末余额7.2%。公司投入大量资金备货,但周转慢、跌价损失重,最终存货占用大量运营资金。相较之下,欧派家居存货规模较2024年同期显著减少22.5%,周转天数控制在25天以内,同比下降超5天,实现订单驱动的柔性供应。

随着房地产竣工面积收缩,定制家居企业的大宗工程渠道回款周期被显著拉长,近一半公司应收账款周转天数同比延长。业绩公告显示,江山欧派和森鹰窗业由于房企客户应收账款回款不及预期,周转天数分别大幅增长150天、110天。王力安防靠对资金链紧张的工程客户大额赊销带动增长,应收账款账面余额高达18.76亿元,周转天数也突破155天。而梦天家居和我乐家居聚焦C端经销零售渠道,应收账款处于较低可控水平,2025年周转天数分别为14.61天、21.88天。

责任编辑:公司观察

开云登录,爱游戏ayx,

kaiyun体育相关资讯:ayx.com,