来源:消费者报道

■按:

利率越来越低,你的钱打算放哪里?

近期,江苏银行、天津银行、江阴农商银行、深圳农商银行等中小银行密集上新大额存单,利率明显高于国有大行,1年期普遍在1.3%~1.6%,而部分银行3年期利率高达2.15%。

不少储户纷纷涌向这些中小银行的大额存单产品。

如果你有20万元闲钱,存3年定期,在不同银行的收益可能相差3600元。这笔“躺赚”的差价,就藏在大额存单里。但大额存单的高收益是否伴随高风险?中小银行靠谱吗?面对琳琅满目的产品,我们又该如何选择?

01.

什么是大额存单?

2026年,银行业迎来史上罕见的天量存款到期潮。国泰海通证券最新发布研究报告显示,今年我国居民定期存款到期规模约76万亿元~77万亿元。随着存款到期高峰来临,叠加银行净息差跌至历史低位,高利率的存款成为银行稳存揽储、平衡负债成本的利器。

据了解,目前储蓄存款可分为以下几类:活期存款、定期存款、大额存单、协定存款和通知存款等。定期存款又分为整存整取、零存整取、整存零取、存本取息等。

其中,利率较高的是整存整取的定期存款和大额存单。然而,整存整取的存款利率也越来越低,已低至“1字头”。今年3月,《消费者报道》曾对多家银行的存款利率进行了梳理与对比(此前报道《1万元存一年,利息才几杯奶茶:27家银行最新利率对比盘点》),发现27家银行的定期存款利率最高只有1.85%。

5月以来,多家中小银行接连又下调部分存款产品利率,包括多家农商行、民营银行、村镇银行等,下调幅度为10个~50个基点不等。各类存款产品利率的一系列下调动作,也更加凸显了大额存单的性价比。

根据各银行官网的介绍,“个人大额存单”是银行面向个人客户发行的以人民币计价的记账式大额存款凭证,是具有标准化期限、最低投资金额要求、市场化定价的存款产品。

最重要的是,大额存单的利率比同银行的定期存款利率要更高。如中国工商银行的大额存单3年利率为1.55%,高于同期整存整取定期利率1.25%和零存整取定期利率0.85%。如果有20万元,存3年定期存款只有20万元×3(年)×1.25%=7500元,存3年大额存单有20万元×3(年)×1.55%=9300元,足足高出1800元。

存款金额达到多少才能算大额存单?据了解,各银行的大额存单均有20万元起存的要求,部分产品甚至要求50万元、100万元起存。

某些大额存单还可在银行规定的平台进行转让。如果消费者急着变现,可以通过银行内部的系统,例如银行App转让未到期的个人大额存单。

为什么中小银行往往热衷推出这类利率相对较高的大额存单产品?

“这是中小银行应对‘存款到期潮’与缓解揽储压力的必然选择。”盘古智库高级研究员江瀚在接受《消费者报道》记者采访时表示,“相较于网点遍布、品牌强势的国有大行,城商行与农商行受限于‘一行一店’等物理局限,吸储处于天然弱势,必须通过发行大额存单来稳存增存。”

02.

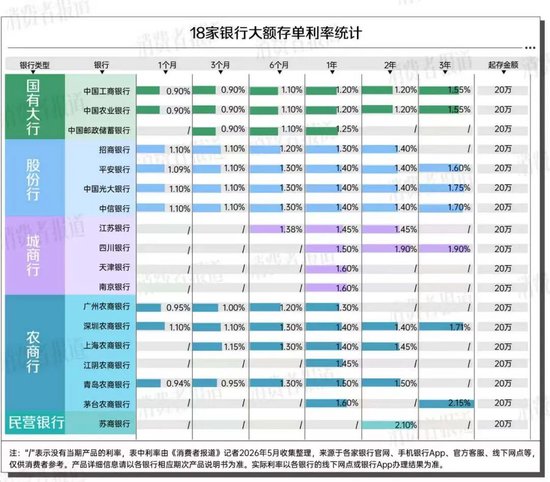

18家银行大额存单利率比较

5月14日,中国人民银行发布2026年4月金融统计数据报告。报告显示,4月末人民币存款余额342.68万亿元,同比增长8.9%。前四个月人民币存款增加14万亿元。可见我们越来越喜欢存钱了,不少年轻人涌向了利率更高的大额存单产品。那么,到底哪些银行的大额存单利率更高呢?

近日,《消费者报道》对18家银行的大额存单利率进行了汇总和比较,涉及国有大行、股份行、城商行、农商行、民营银行等。

结果显示,国有大行的大额存单利率普遍较低,1年期在1.20%左右,3年期在1.55%左右。

大额存单利率较高的是城商行、农商行和民营银行。例如茅台农商银行的3年期大额存单利率可高达2.15%,苏商银行的2年期大额存单利率可高达2.10%。

如果20万元存3年大额存单,茅台农商银行利率2.15%,中国工商银行利率1.55%,差距高达3600元。

为何中小银行的大额存单利率比国有大行利率更高?

江瀚告诉《消费者报道》记者,利率更高的核心在于差异化竞争策略与负债成本的博弈。国有大行凭借庞大的客户基础无需高息揽储,“而中小银行为了在激烈的市场中争夺有限的资金份额,不得不付出‘更高的代价’,利用相对较高的利率吸引对收益敏感的稳健型储户,填补大行收缩长期限产品后留下的市场空白。”

《消费者报道》记者在中国货币网搜索发现,2026年以来,已有超500条各银行发布的大额存单发行公告。

从期限上看,一年期及以下产品较多,三年期、五年期较少。从利率上看,新发行产品利率大部分继续维持在2.0%以下,与普通定期存款“差距”拉平。部分农商银行短期大额存单利率更是直降至1.0%以下。

江瀚表示,整体利率走低是宏观经济导向与银行净息差承压的双重结果。为了生存,银行必须主动压降包括大额存单在内的高成本负债,导致短期限产品利率普遍跌破1%,迈入“0字头”时代。

需要注意的是,以上分析根据各银行官网最新公布的利率,仅供参考。对具体客户的实际执行利率以各银行分支机构等业务办理渠道最终办理结果为准。

03.

2字头大额存单产品被“疯抢”

记者注意到,2.10%以上的大额存单产品近期开始遭“疯抢”,不少已经售罄。

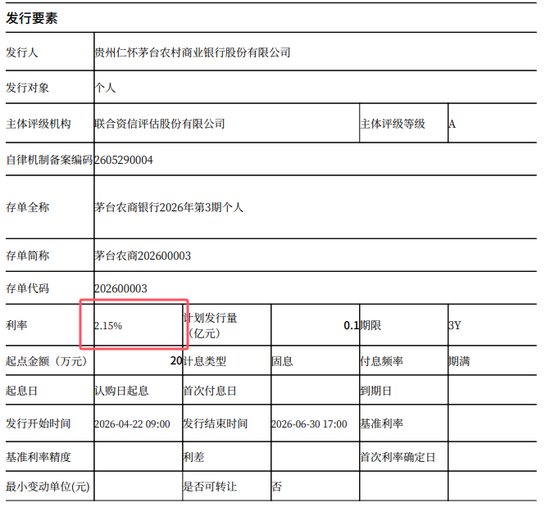

在中国外汇交易中心网站上,可查询到茅台农商银行2026年第3期个人发行要素公告。该公告显示,4月22日发行的3年期大额存单产品,利率高达2.15%,起存金额为20万元,但发行量仅为1000万元。

然而,近日《消费者报道》记者拨通了茅台农商银行于贵州仁怀地区的两家线下网点的电话,客服均告知目前没有该大额存单产品售卖。记者又拨通了茅台农商行营业部的电话,工作人员表示,目前确实没有2.15%的大额存单产品,只有1年期1.6%的产品,近期有不少来电咨询,她们也觉得奇怪。

记者发现,茅台农商银行大额存单“公告却无货”的现象并非个例。在目前的市场环境下,利率具有相对优势的大额存单已成为不折不扣的“抢手货”,一经发售,迅速售罄,呈现出“一单难求”的态势。

苏商银行的客户经理苏晶(化名)也告诉《消费者报道》记者,该行利率2.1%的大额存单在今年1月底就已经售罄了,目前已经没有大额存单。目前该行3年期定期存款利率最高为2.0%,50元起存,但需要开户和申请。

“个别银行利率突破2%属于阶段性的区域营销策略。”江瀚表示,这并非行业趋势的反转,而是部分中小银行在年初“开门红”或特定区域为精准吸纳本地大额资金采取的短期战术。这种“逆势加息”往往伴随着严格的额度限制或地域门槛,目的在于用可控的成本换取特定时点的存款规模增长。

不过,这种“高利率”的销售策略也容易触动普通储户敏感的神经:给出这么高的利息,这些小银行到底稳不稳?苏晶(化名)告诉记者,按照人民银行相关规定,大额存单纳入存款保险范围。根据《存款保险条例》,存款保险实行限额偿付,最高偿付限额50万元。意思是,只要你存钱的银行参加了存款保险制度,50万元以下的本息是保证赔付的。

江瀚建议,年轻人理财需兼顾收益与流动性管理。在当前利率下行通道中,年轻人不应盲目锁定过长期限,以免牺牲流动性且收益优势不明显。建议优先选择支持“可转让”功能的短期或中期大额存单,既能享受高于活期的稳健收益,又能保留资金调配的灵活性。

责任编辑:王馨茹

球友会直播,球盟会直播,

球友会足球官网相关资讯:球盟会官网登录,