投资亮点

三花智控(002050.SZ)的投资逻辑非常硬核:“热管理全球龙头 + 机器人执行器核心卡位 + AI液冷新引擎”。它是A股稀缺的“传统业务现金牛 + 新兴赛道估值锚”型公司,核心看点在于“从家电/汽车向AI算力/人形机器人”的跨界技术复用能力。

核心亮点一:业绩“量利双升”,盈利质量极高

公司正处于“利润增速 > 营收增速”的高质量发展阶段,显示出极强的成本控制与产品结构优化能力。

- 盈利质量:2025年净利润增速是营收增速的3倍,主要得益于高毛利产品(电子膨胀阀、集成组件)占比提升。2026年Q1净利率维持在12%以上,显示出穿越周期的韧性 。

- 分红回购:2025年现金分红+回购总额约19.84亿元,占净利润比例近50%,股东回报力度大

核心亮点二:三大成长曲线清晰,天花板极高

1. 第一曲线:制冷/家电基本盘(全球霸主)

- 全球市占率第一:四通换向阀、电子膨胀阀等核心部件全球市占率超50%,是绝对的行业定价权龙头 。

- AI算力液冷新故事:将传统制冷技术复用至数据中心液冷领域。公司已组建专项组,产品覆盖微通道换热器、室外机等全链条,受益于AI服务器散热需求爆发 。

2. 第二曲线:汽车热管理(增长引擎)

- 新能源车核心供应商:电子膨胀阀、热泵集成组件全球市占率超60%,深度绑定特斯拉、比亚迪、理想等头部车企 。

- 单车价值量提升:随着800V高压平台普及和热管理系统复杂化,单车配套价值从几百元提升至数千元,直接受益于新能源车渗透率提升 。

3. 第三曲线(估值关键):机器人执行器

- 人形机器人核心部件:依托精密机电控制技术,重点布局机电执行器(关节总成)。已配合多家头部机器人企业(如特斯拉Optimus)进行研发、送样,被市场视为核心供应商 。

- 产业链卡位:与绿的谐波(减速器)、峰岹(电机)等合作,切入关键零部件,总投资38亿元建设研发基地,锁定未来增量 。

核心亮点三:技术同源与客户壁垒

- 技术复用护城河:无论是家电、汽车还是机器人,底层技术都是“热管理+精密流体控制”。公司在阀、泵、换热器领域的专利超4000项,新业务拓展边际成本低 。

- 顶级客户朋友圈:家电端绑定格力、美的、大金;汽车端绑定特斯拉、比亚迪;机器人端切入头部供应链。这种“豪门朋友圈”构成了极强的订单护城河

一、公司概况:业务模式、市值与核心竞争力

1.1 业务模式与定位

三花智控(002050.SZ)成立于1994年,2005年在深交所上市,2024年完成港股二次上市,是一家以"热管理+精密控制"为核心技术的全球化智能控制解决方案提供商。公司构建了覆盖家电制冷、新能源汽车、人形机器人、AI液冷四大高景气赛道的全球化产业布局。

核心业务矩阵:

- 制冷空调电器零部件业务全球垄断性地位,是传统基本盘。

- 汽车热管理零部件业务新能源汽车核心赛道,是当前增长引擎。

- 人形机器人机电执行器业务未来产业,是远期增长极。

- AI液冷业务未来产业,是远期增长极。

公司由创始人张道才先生家族控股,保证了战略定力。三花的全球化产业布局已覆盖中国、美国、欧洲、泰国、越南、墨西哥等主要市场,拥有超30家全球生产基地和研发中心。

1.2 市场定位与估值坐标

三花智控当前总市值约为1885亿元,是全球热管理赛道的绝对龙头,与国际竞争对手相比,公司的规模优势与成长性均更为突出。

从估值角度看,公司当前PE-TTM为53.6倍,PB为6.71倍,均处于历史估值中枢上方,显示市场给予了公司较高成长预期。

1.3 核心竞争力:"5大能力"构筑护城河

三花智控的核心竞争力源于其在技术、成本、客户、管理和全球化五大维度构建的深厚护城河。

- 技术创新能力公司坚持"技术领先"战略,近5年研发费用率稳定在4.5%-5%之间,2024年研发投入超17亿元。强大的研发体系支撑公司持续引领行业技术变革。

- 低成本制造能力通过材料工艺创新、精益生产管理和全球产业链布局,构建了显著的低成本优势,是盈利能力超越竞争对手的核心。

- 核心客户绑定能力凭借技术与成本优势,公司深度绑定美的、格力、特斯拉、比亚迪、华为、蔚来、理想等各领域头部客户,形成了稳定的基本盘。

- 企业家与管理能力公司实控人张道才先生是中国著名企业家,保证了公司的战略定力。同时,公司通过完善的内部管理机制和人才激励机制,保障战略有效执行。

- 全球化运营能力公司全球化布局已覆盖中国、美国、欧洲、泰国、越南、墨西哥等全球主要市场,拥有超过30家全球生产基地和研发中心,支撑全球化客户服务能力。

二、财务分析:成长性、盈利质量与估值

2.1 成长性分析:营收与净利润

从2019-2025年的财务数据看,公司营收从108.2亿元增长至310.12亿元,复合年增长率(CAGR)达19.1%;净利润从12.94亿元增长至40.63亿元,CAGR达20.6%。显示公司过去六年保持了稳健的双位数增长。

分业务看,2024年来自汽车零部件的营收约为115亿元,同比增长近30%,营收占比提升至37%,已超越家电零部件成为公司第一大业务。这标志着公司成功实现了从家电到汽车的赛道切换。

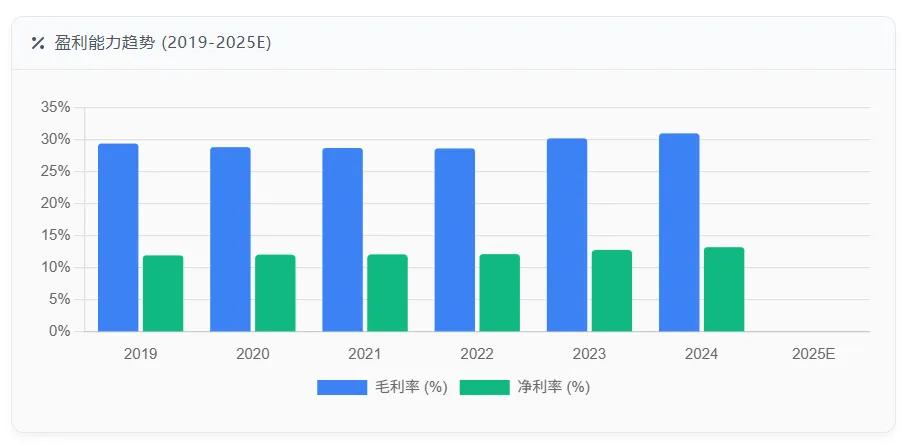

2.2 盈利质量分析:毛利率与净利率

公司的盈利质量在过去六年显著提升。毛利率从2019年的29.41%提升至2025年的31.00%,而净利率更是从11.96%大幅提升至13.24%,创2009年以来新高。这表明公司的成本控制与经营效率持续优化。

2.3 估值分析:历史分位数与分部估值(SOTP)

从历史估值分位数看,公司当前PE约位于近5年估值中枢上方,而PB则处于中枢附近。这表明当前估值已充分反映公司成长性,进一步上行需要业绩持续兑现或市场风险偏好提升。

本报告采用分部估值法(SOTP)对公司的多业务板块进行估值。SOTP估值的核心在于对成长性不同的业务板块分别估值,然后加总得到公司整体估值。

我们预测,到2026年:

- 家电业务进入成熟期,给予20x PE估值。

- 汽车业务仍处高成长期,给予30x PE估值。

- 机器人与液冷业务处于早期产业化阶段,采用PS估值,给予5x PS估值。

加总各业务板块估值,并扣除净金融负债后,得到公司目标市值。据此推算出公司2026年目标价为59元,对应17%上行空间。

三、增长动力:汽车、机器人与液冷

3.1 汽车热管理:高阶智驾(FSD)带来的增量弹性

三花智控是全球新能源汽车热管理赛道的绝对龙头。公司从特斯拉获得最早定点,凭借领先技术与成本优势,已获得比亚迪、蔚来、理想、小米、小鹏等几乎所有新势力定点,并不断获得特斯拉的新项目。

高阶智驾(FSD)带来的增量:

- FSD 平台化应用公司已获得特斯拉HW4.0智驾域控阀岛产品定点,是目前全球唯一获得定点的第三方供应商。该产品价值量达数千万元,毛利率超50%。

- FSD 渗透率提升随着特斯拉FSD在全球各主要市场获批,以及端到端FSD的推出,FSD渗透率有望从2024年的约15%提升至2026年的30%以上。

- FSD 拆分销售FSD有望从选装包拆分出来作为单独的按月订阅服务,这将显著降低用户的使用门槛,进一步加速FSD的普及。

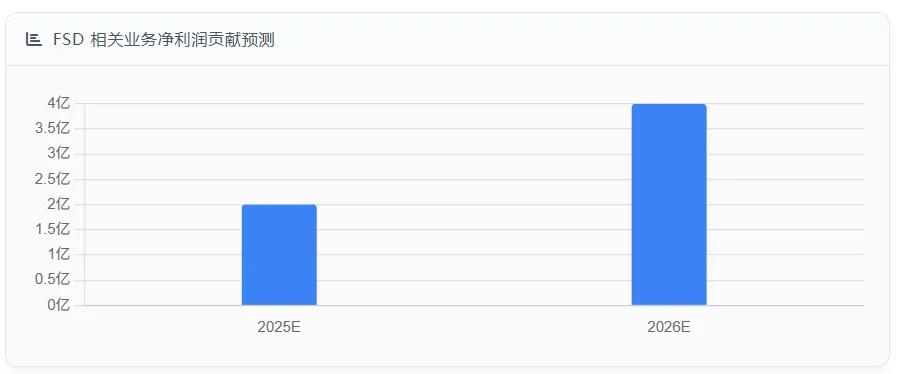

我们测算,FSD相关业务在2025年将贡献超2亿元净利润,2026年贡献超4亿元净利润。这构成了公司短期业绩的重要增长弹性。

3.2 人形机器人:机电执行器的核心供应商

三花智控在人形机器人领域,已率先成为机电执行器的核心供应商。公司机器人事业部已独立子公司化运营,显示了其对机器人产业的高度重视和长期投入的决心。

公司机电执行器产品已获某头部机器人公司定点,并已于2024年底开始小批量出货。我们预计,随着人形机器人产业在2025-2026年进入量产元年,公司的机器人业务将迎来爆发式增长。

3.3 AI服务器液冷:潜在的第二增长曲线

在AI服务器液冷领域,三花智控凭借在热管理领域的底层技术积累,已提前完成产品布局,并送样测试。公司产品在快速接头、歧管、冷板等核心部件方面均具备技术储备。

虽然液冷业务的放量时间存在不确定性,但一旦产业趋势确立,公司将凭借其技术与制造优势,有望成为液冷赛道的重要参与者,构筑公司潜在的第二增长曲线。

四、风险提示与投资建议

4.1 主要风险

- 汽车产销不及预期如果新能源汽车销量增长放缓,将直接影响公司汽车热管理业务的增速。

- 机器人产业化不及预期人形机器人仍处于产业早期,如果量产进度不及预期,将影响公司机器人业务的贡献。

- 液冷业务进展不及预期AI液冷产业趋势的演进存在不确定性,可能影响公司该业务的放量节奏。

- 汇率波动风险公司有大量海外业务,汇率波动可能对公司业绩产生影响。

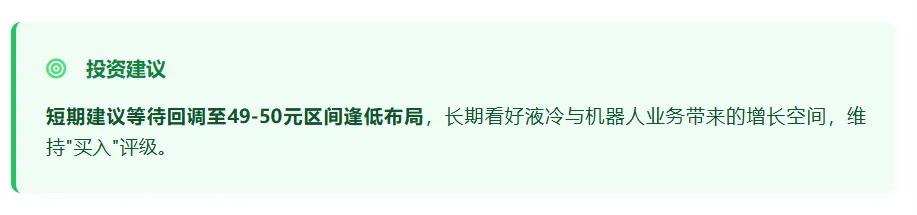

4.2 投资建议:目标价59元,等待回调布局

本报告通过分部估值法(SOTP)测算,给予公司2026年目标价59元,对应17%上行空间,维持"买入"评级。

短期来看,当前股价52.06元对应的估值已处于历史中枢上方。因此,短期建议等待回调至49-50元区间时逢低布局。

长期来看,随着FSD渗透率提升、机器人业务量产、液冷业务推进,公司成长空间依然广阔,维持"买入"评级。

乐鱼在线下载,RB88首页,

乐鱼体育相关资讯:RB88首页,