A股的“股王”宝座,过去一个月里换了数次主人。这一次,轮到了一家很多人从未听说过的新面孔。

5月18日盘中,联讯仪器股价最高触及1361元,收盘价为1344.99元,超越贵州茅台股价,成为A股新的第一高价股。公司自4月24日自81.88元发行价以来的绝对涨幅超15倍,市值达1381亿元。

当晚,联讯仪器在发布的风险提示公告中已主动降温:“股价涨幅较大,未来可能存在短期上涨过快而引发的快速回落风险。”

一边是年营收超千亿、品牌积淀百年的A股常青树贵州茅台,一边是去年营收尚不足12亿元、上市不到一个月的科创板新秀联讯仪器。如此悬殊的体量差距,后者能在A股市场登顶,背后的支撑逻辑究竟是什么?业务基本面能否经受住“股王”光环之下的市场审视?

理解联讯仪器,需先从它在产业链中的位置说起。

联讯仪器2017年成立于苏州,致力于高速通信测试、光芯片测试、电性能测试和功率芯片测试四大领域测试仪器和设备的开发。公司在光通信产业链中处于上游,提供测试仪器与设备,是中际旭创、新易盛等光模块巨头的核心供应商。

随着AI算力的爆发,光模块的更新迭代速度从三至四年缩短至两年。光模块每一次代际升级,都意味着产线上的测试设备需要同步更新——测试精度更高、速率更快、功能更全。测试设备由此成为光模块产线的"必备环节",产业地位日益凸显。

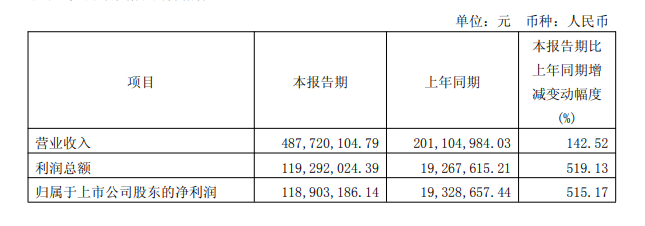

这一趋势最硬核的证明是其一季度业绩的爆发。

一季度实现营业收入4.88亿元,同比增长142.52%;归母净利润1.19亿元,同比激增515.17%;扣非净利润1.16亿元,同比增长564.64%。其中,公司的业务的结构大致概括为“一主两辅”。2025年前三季度主营业务收入中,光通信占比78.94%、碳化硅功率器件占比19.04%、半导体集成电路占比2.02%。

市场地位方面,根据Frost & Sullivan数据,2024年联讯仪器在中国光通信测试仪器市场以9.9%的份额位列第三,是前五中唯一的本土企业;公司是国内极少数量产400G/800G/1.6T高速光模块全套核心测试仪器的厂商,全球第二家推出目前业内最高水平1.6T光模块全部核心测试仪器的企业。在碳化硅功率器件领域,晶圆级老化系统以43.6%的份额位居国内第一,功率器件测试设备以21.7%的份额同样位列首位。半导体集成电路领域,功率芯片KGD分选测试系统排名市场第三、本土第一。

三大赛道中,光通信是核心赛道。公司从光模块测试起步,已量产65GHz采样示波器、120GBaud时钟恢复单元等核心产品,覆盖模块、芯片、晶圆全链条,光电子器件测试设备国内份额第一,打破了Keysight、Anritsu等海外巨头的长期垄断。

碳化硅功率器件为第二增长曲线,受益于新能源产业爆发,已覆盖比亚迪半导体、芯联集成、士兰微、三安光电、株洲中车等主流功率芯片厂商。

半导体集成电路为未来增量,目前收入占比仅2.02%,IPO募资约3.85亿元投向存储测试设备研发及产业化项目,布局高速存储芯片与HBM芯片测试,有望打开新的增长空间。

业绩爆发的背后,主要得益于光通信及半导体等下游应用领域市场需求持续强劲以及高端测试仪器设备国产化进程提速。

随着AI大模型的训练和推理,对数据中心提出了前所未有的带宽和速度要求,驱动光模块从400G、800G快速向1.6T演进。这直接拉动了对高性能测试设备的需求。根据Frost & Sullivan数据,全球光通信测试仪器市场2024年规模达9.5亿美元,预计2029年将增至20.2亿美元。

招股书显示,其归母利润和扣非归母利润扭亏为盈也说明赛道东风已至,前期的技术储备成功转化为可观的商业回报。

在国内高端测试设备长期被外企垄断的背景下,联讯仪器的稀缺性使其成为市场的“宠儿”。

公司拥有以高速信号处理、微弱信号处理、超精密运动控制为核心的平台级技术体系,自主掌握核心芯片与算法等稀缺关键技术。截至2025年9月,持有113项可产业化的发明专利,研发人员占比超40%,研发投入持续快速增长,科创属性突出,具备显著稀缺价值。

除行业背景外,联讯仪器的发展离不开政策、资本和管理团队的鼎力支持。

国家高度重视核心基础仪器的自主可控,工业和信息化部等部门多次召开会议推动仪器仪表领域发展,明确提出要解决“卡脖子”问题,实现国产替代。

早期投资者如毅达资本、硅港资本坚持“投早、投小、投硬科技”,与公司长期陪跑;上市前已完成5轮融资,C轮估值达30亿元,本次IPO募资约21亿元,重点投向下一代光通信、存储等核心领域,为长远发展储备充足动能。

创始人胡海洋博士毕业于中国科学院上海精密光学机械研究所光学工程专业,曾就职于是德科技,拥有15年资深经验,带领核心团队兼具国际视野与强执行力,持续突破技术壁垒。

目前,公司也在积极布局下一代光通信测试仪器,在65GHz采样示波器的基础上开展85GHz采样示波器的研发工作,计划于2026年全面开展面向3.2T光模块的测试仪器设备的研发。公司切入存储芯片测试等新赛道,将自主研发推出DRAM测试机等产品,填补国内高速存储测试机的空白。此外,公司还计划布局宽带实时示波器和任意波形发生器等通用电测仪器领域。

联讯仪器在了AI算力爆发点以及国产仪器领域稀缺性的强劲推力下实现了业绩和股价的双重爆发。这一轮“股王”更替是昙花一现还是价值重估,取决于两个核心价值点:在是德科技等国际巨头的压力下能否缩小技术壁垒,在3.2T乃至下一代通信测试装备上保证竞争力?在新赛道上能否根据其光通信领域积累的经验打开新的增长曲线?

联讯仪器的故事才刚刚开始,任何不及预期的风险都有可能引发剧烈的市场波动,时间将会是最终的裁判。

联 系 我 们

contact us

九游棋牌,开运体育,

九游体育官网相关资讯:开云体育,