出品:新浪财经上市公司研究院

作者:木予

2025年,国内房地产市场仍处于结构性调整的余波之中。国家统计局数据显示,全年新建商品房销售面积和销售额分别同比下降8.7%、12.6%,其中住宅销售面积下降9.2%,住宅销售额下降13.0%。与此同时,城镇住宅房龄超20年的住宅占比已达35%,预计2026年存量房翻新市场规模将突破2.5万亿元,年复合增长率保持在8%以上。这意味着,存量房翻新已正式取代新房装修,成为家居消费的主要需求来源。

另一方面,“以旧换新”政策持续释放红利。2025年,社会消费品零售总额达50.12万亿元,同比增长3.7%。其中,家具类消费品全年零售额实现同比增长14.6%,较2024年显著提速,智能家居和适老化改造成为新增长极;建筑及装潢材料类受房地产市场转型期影响,零售额同比下降约2.7%,但降幅已明显收窄。

截至4月30日,A股3家家居卖场(按申万三级行业分类)上市公司均已披露2025年报。据财报披露的数据统计,3家公司合计实现总营收189.25亿元,同比下降14.8%;归母净亏损(按国际会计准则)总和为245.37亿元,而2024年同期为净亏损15.24亿元。报告期内,3家公司都出现营收、净利双降,居然智家由盈转亏,美凯龙亏损扩大超8倍。与年初相比,美凯龙、居然智家和富森美的股价2025年内分别累计跌去15.9%、18.2%、19.5%。

就收入规模而言,居然智家居于首位,全年实现收入111.44亿元,约贡献营收总和近六成,但由于商户租金与管理费减免以及消费需求收缩,同比减少14.1%;美凯龙营收同比下降15.9%至65.82亿元,自2022年起连续第四年下滑,不足2019年巅峰时期的四成;富森美以11.99亿元收入垫底,与2024年相比降幅约为16.1%,创下自上市以来的最低水平。

家居卖场公司的主要商业模式分为直营卖场和加盟卖场,前者由品牌总部直接投资、建设和运营,拥有对选址、装修、人员管理、商品采购和定价策略的完全控制权,后者所有权则属于第三方合作者,品牌方通过提供授权品牌使用权和运营管理参与其中。根据场地所有权和管理权的不同,直营卖场又可以进一步分为自有和租赁物业,加盟卖场可分为委托管理、特许加盟和联营合营卖场。

剔除没有公布具体数据的富森美,2025年居然智家和美凯龙都在缩减租赁和加盟卖场。报告期内,居然智家直营卖场共65家,同比净减少18家,其中租赁卖场数量和经营面积较2024年分别显著下降28.8%、25.7%;加盟卖场共307家,而2024年为324家,尤其委托管理卖场数量从180家降至163家,经营面积净减少15.45万平方米。

美凯龙的直营卖场同样由74家下降至72家,其中租赁卖场数量和经营面积同比分别大幅下降33.3%、37.6%;加盟卖场共220家,而2024年为260家,委托管理卖场数量和经营面积降幅分别为15.2%、14.1%,特许经营家居建材项目骤降近六成,家居建材店/产业街与2024年相比锐减60家。

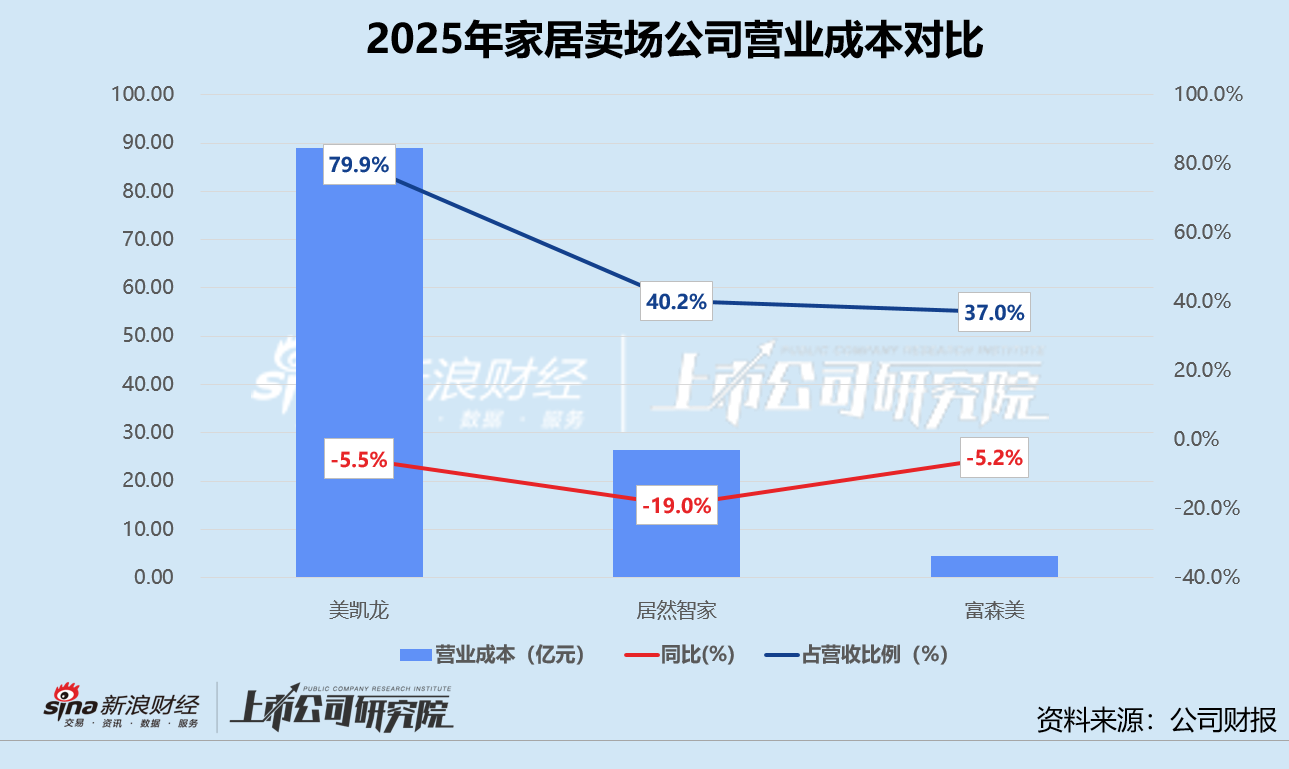

就成本控制而言,2025年家居卖场公司普遍降本增效。居然智家和富森美营业成本同比降幅约为5%,美凯龙由于建筑装饰服务业务成本减少,营业成本较2024年锐减19.0%,明显高于收入降幅。

居然智家因转型家居设计零售,装修用品、百货用品及电子产品等商品销售成本约占营业成本65.7%,营业成本占总营收比例直逼80.0%,同比增长7.2个百分点。富森美营业成本占营收比例同样呈上行趋势,较2024年提高4.3%,但其自持物业占比高、固定成本压力小,结构相对较轻,仅占比37.0%。美凯龙是唯一一家营业成本占比下降的公司,与2024年相比该指标减少1.5%。

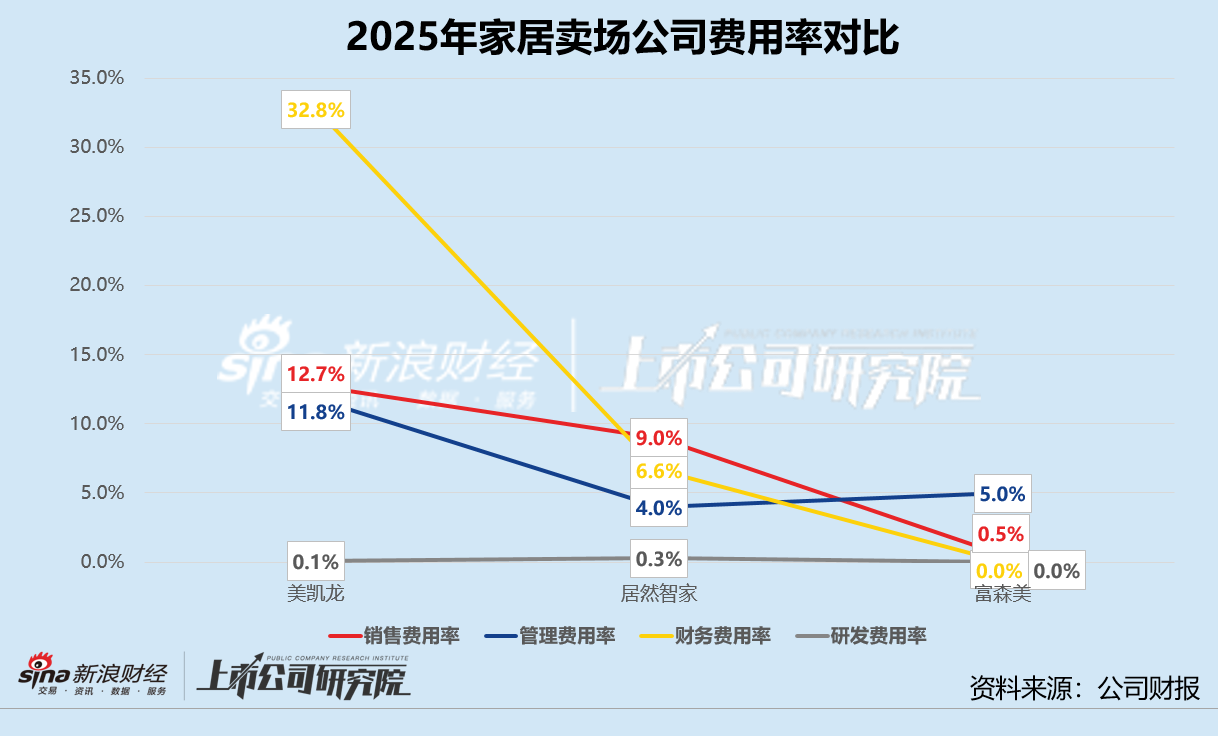

就费用效率而言,美凯龙的销售费用率、管理费用率、研发费用率和财务费用率合计达57.4%,远高于居然智家和富森美。与2024年相比,其管理费用压缩力度最大,同比下降24.2%,销售费用紧随其后,降幅约为18.6%。随着国资背景的建发股份入主,公司综合融资成本率尽管由5.1%降至4.4%,带动利息费用从24.88亿元减少至21.57亿元,但其财务费用率依旧保持在32.8%高位。

居然智家则因数智化转型减少传统线下营销,销售费用同比显著下降18.9%。与此同时,公司大批关停租赁卖场导致租赁负债利息支出收缩,财务费用降幅达23.2%,四大费用率合计19.9%,较2024年微降1.3%。富森美的整体费用率低至5.5%,但内部结构变化值得关注。报告期内,公司因加大招商和营销投入,聚焦家居装饰与家具销售,并积极拓展线上销售平台,销售费用同比逆势增长8.9%。

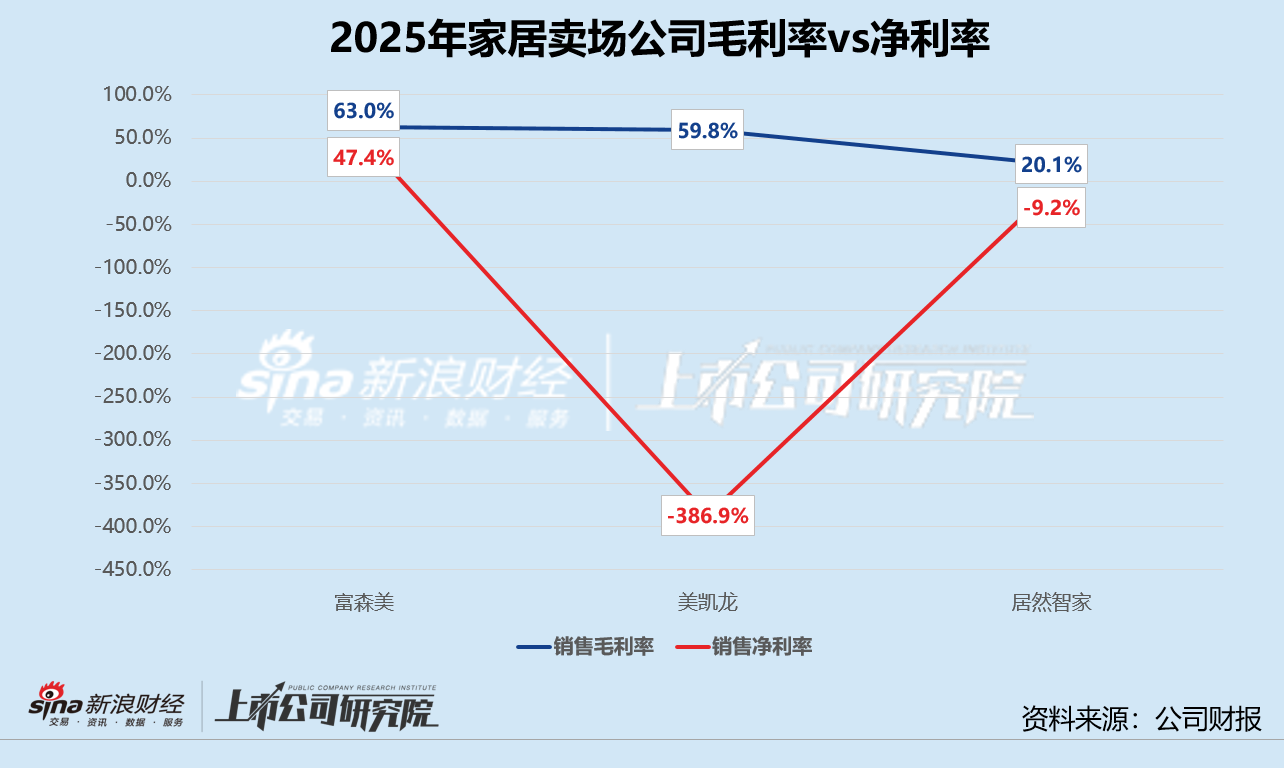

就盈利能力而言,富森美是2025年唯一一家盈利的家居卖场公司,归母净利润录得5.55亿元,但与2024年相比仍减少19.5%。美凯龙和居然智家因投资性房地产公允价值变动造成巨额亏损,分别为-240.94亿元、-9.99亿元。

其中,美凯龙公允价值变动合计损失234.40亿元,约占当期归母净亏损的97.3%;居然智家投资性房地产公允价值较期初骤降15.08亿元,是其由盈转亏的直接原因。需要关注的是,居然智家为稳商留商主动给予商户租金减免和优惠,导致主营租赁及管理业务收入阶段性减少。公司的扣非后归母净利润尽管为正,但与2024年相比暴跌88.0%,盈利能力出现恶化。

综合作用之下,富森美的毛利率和净利率双双夺魁,虽然同比下降4.3%、1.8%,但两项指标还是远超同行,展现出其轻资产运营和低成本结构的竞争优势。美凯龙的毛利率同比修复1.5%至59.8%,核心家居商业服务板块毛利率上涨至61.9%,但账面净利率暴跌至-386.9%。居然智家毛利率和净利率分别为20.1%、-9.2%,连续第三年走低,均创下自2019年以来新低。

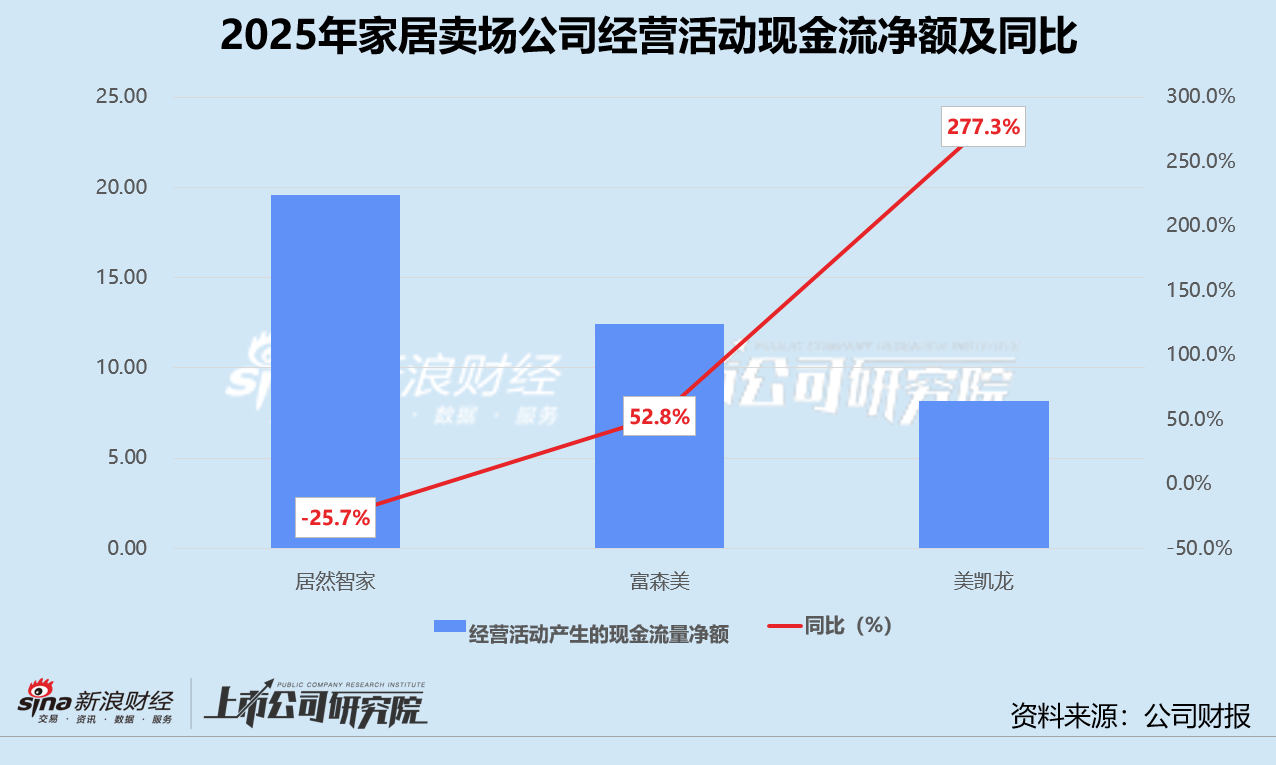

就盈利质量而言,3家公司经营活动产生的现金流均为净流入。居然智家的经营性现金流最高,录得19.58亿元,但是唯一一家同比下滑的公司,降幅约为25.7%。富森美经营现金流同比增长52.8%至12.46亿元,且拟派发现金股息5.01亿元,分红比例高达90.3%。美凯龙经营活动产生的现金流净额尽管居于末位,但与2024年相比增长近4倍。得益于核心商铺租金收入收缴率与回款效率的明显改善,其一年内租赁及相关收入应收账款由1.90亿元降至0.96亿元。

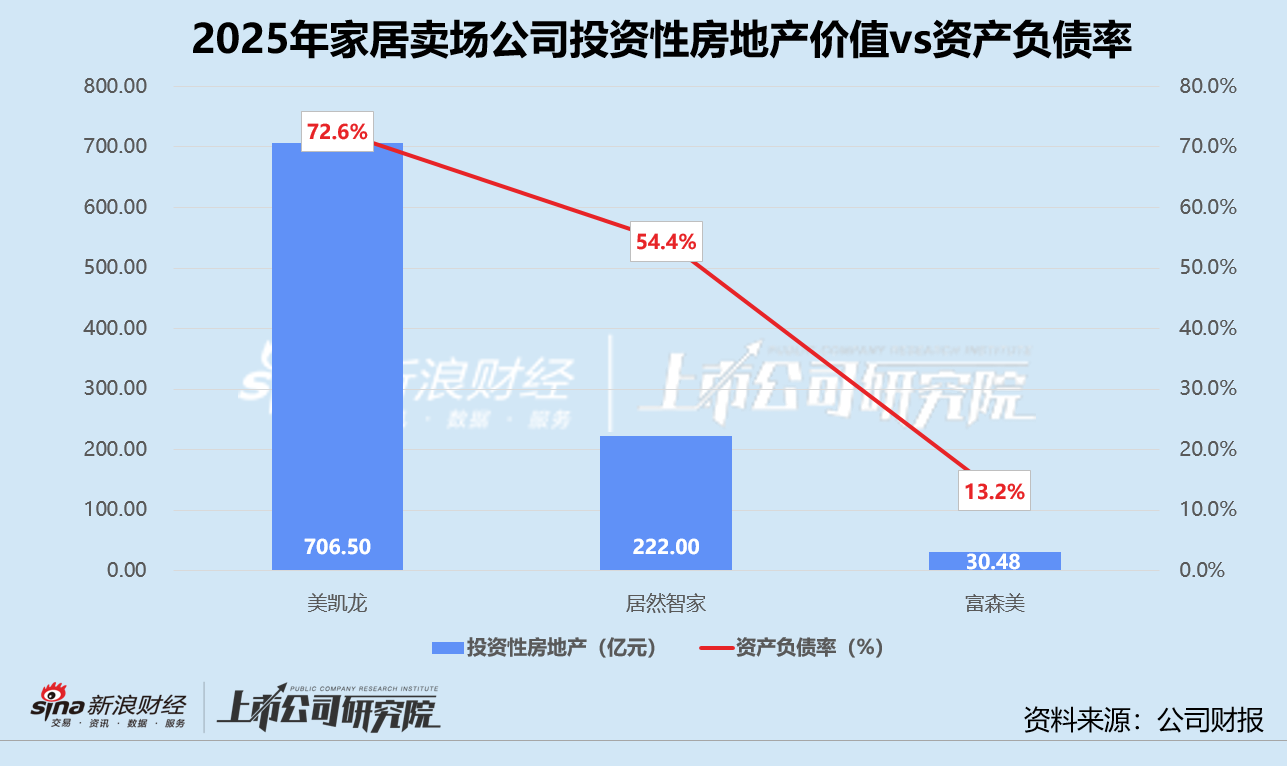

对于家居卖场公司来说,投资性房地产既是核心经营场所的载体,也是战略性资产配置。尽管居然智家、美凯龙和富森美的收入都主要来自直营模式,但居然智家以轻资产的租赁卖场为主,美凯龙和富森美则通过自持物业运营卖场。

截至2025年12月31日,美凯龙投资性房地产由建成已开业的商场物业、建成未开业及停工未建的商场物业和仓储物业构成,总规模高达706.50亿元,占非流动性资产比例87.3%,约占总资产的80.9%。基于对宏观环境与行业趋势的审慎判断,公司对投资性房地产公允价值进行了全面重估,2025年前三季度该变动损失仅为33亿元,而第四季度损失激增至174亿元,一度引发监管关注。

居然智家报告期内投资性房地产规模约为222.00亿元,同比小幅下降4.6%,分别占当期非流动性资产和总资产97.7%、82.0%。其中,超六成被作为借款的抵押物,账面价值累计135.61亿元。公司采用成本法计量,虽然该模式下资产减值损失低于公允价值法,但也意味着居然智家目前在建工程或存在估值虚高的问题,将在后续会计年份以减值形式陆续浮现。

而富森美的投资性房地产规模相当有限,期末账面价值仅为30.48亿元,较期初显著增长53.2%,约占非流动性资产72.6%,占当期总资产45.5%。资产价值大幅上涨的原因之一,是会计科目重新分类,将租赁资产对应的土地使用权分类至投资性房地产。

报告期内,3家家居卖场公司的平均资产负债率约为46.7%,与2024年的43.1%相比增长超3个百分点。美凯龙资产负债率达72.6%,同比增加15.2个百分点,而这背后是投资性房地产公允价值下调比例大于建发股份赋能主动降低杠杆的幅度。居然智家和富森美资产负债率尽管分别为54.4%、13.2%,较2024年下降3.4个百分点、1个百分点。但居然智家的短期偿债承压,现金及现金等价物只有9.80亿元,短期借款和一年内到期的长期借款共22.85亿元,覆盖率严重不足。

责任编辑:公司观察

九游会游戏,ued体育在线观看,

九游会游戏官网相关资讯:ued体育,