专题:第二阶段上涨行情不怕等 中期积极因素持续累积

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中科研究

5月19日,证监会网站披露,长江存储控股股份有限公司IPO辅导备案获湖北证监局受理,辅导机构为中信证券、中信建投,标志着这家国产3D NAND闪存龙头正式启动A股上市进程。

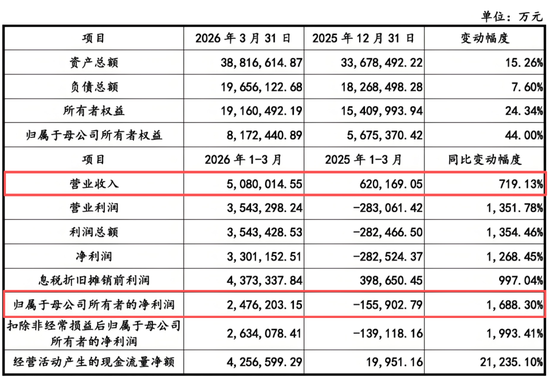

就在两天前,长鑫存储更新科创板招股书,一季度营收508亿元、归母净利润247.62亿元,单季盈利已超过科创板六百余家上市公司利润总和。

同为存储芯片“国家队”,一个是DRAM国产破局者,一个是3D NAND赛道突围者,两款芯片一个主攻运行内存,一个主攻闪存,共同构成了国产存储从“技术追赶”到“财务爆发”的完整叙事。

随着长存集团启动辅导,其控股子公司武汉新芯同日终止科创板IPO。这场国产存储的资本盛宴,正迎来最重量级的选手。

九年磨一剑:

从武汉一隅到全球NAND前五强的资本蝶变

2016年,清华紫光联合国家集成电路产业投资基金、湖北省产业投资集团共同在武汉成立长江存储时,全球存储芯片市场还是绝对的卖方市场。

彼时,DRAM与NAND由美韩厂商把持长达十五年,中国在这个领域几乎没有技术积累,更谈不上产能。

同年正式启动的国家存储器基地项目被列入《国家中长期科学和技术发展规划纲要》重大专项,长江存储被定位为国家集成电路产业“国家队”。

2017年,曾在华润微电子任职18年、拥有德国十余年海外研究背景的半导体“老兵”陈南翔出任长江存储执行董事长。

他从北京大学微电子研究所副教授起步,后赴德国弗朗霍夫协会集成电路研究所、马普协会微结构研究所从事研究工作,归国后在华润集团工作18年并担任华润微电子常务副董事长,2020年起担任长江存储董事长,后又兼任中国半导体行业协会理事长。

但长江存储真正的“灵魂人物”是技术出身的CEO杨士宁。

杨士宁从美国硅谷回国后,将台湾芯片制造的高效管理模式和先进制程理念引入国内,并在长江存储确立了“技术先行、规模跟进”的研发策略。

正是在他的主导下,长江存储决心绕开海外厂商的2D NAND专利壁垒,直接切入3D NAND赛道,并成功自主研发出了Xtacking晶栈架构。

2018年8月,长江存储量产了国内首颗3D NAND芯片——32层闪存,虽然层数与当时国际主流的64层/96层仍有差距,但标志着中国在NAND闪存领域实现了“从0到1”的关键跨越。

此后产品迭代速度逐年加快——64层、128层相继量产;2022年,长江存储正式推出基于Xtacking 3.0架构的232层闪存,首次在堆叠层数上超越国际对手;2025年,第五代QLC 3D NAND X4-6080发布,晶栈Xtacking 4.0架构正式投用。

目前,长江存储3D NAND产品已历经五代技术迭代。

长江存储的融资历程如同一部“政产金合力办大事”的标准答卷。

公司第一大股东湖北长晟发展有限责任公司直接持股26.5442%,其本身由湖北集成电路产业投资基金、武汉光谷金融控股集团及长江产业投资集团共同持股。

前十大股东中还包括武汉芯飞科技投资有限公司(约25.35%),国家集成电路产业投资基金一期占约11.97%,国家大基金二期占约11.38%,武汉光谷产业投资有限公司占约9.26%。

大基金一期与二期合计持股高达23.35%,是长江存储最重要的战略性股东之一。

2025年4月,上市公司养元饮品、农银投资、建信投资、交银投资、中银资产、工融金投等15家机构同步参与了长江存储新一轮投资。

2025年7月,公司完成股份制改革,新增员工持股平台“武汉市智芯计划一号至六号企业管理合伙企业”。

公司注册资本高达178.2亿元,最新公开估值超过1600亿元,2025年首次入围胡润全球独角兽榜,位列中国十大独角兽第9位,成为半导体行业估值最高的新晋独角兽。

与长鑫科技相似的是,长江存储此次启动上市辅导的同时,其控股子公司武汉新芯也正式终止了科创板IPO申请程序。

上交所官网公告显示,因武汉新芯及其保荐人撤回发行上市申请,交易所决定终止对武汉新芯IPO的审核。

武汉新芯于2024年9月30日获受理,历时约8个月后宣告终止,原拟募资48亿元。

武汉新芯曾是长江存储的全资子公司,后与长江存储“平级”为同一实控下的兄弟公司,主营业务为NOR Flash及晶圆代工。这一变动背后,反映了长控集团整体资本化策略的推进。

架构突围战:

晶栈Xtacking从跟跑到领跑,

IDM生态全链条打通

长江存储的核心产品线围绕3D NAND闪存的全产业链展开。

从设计、制造到封装、测试,公司覆盖了从晶圆到固态硬盘的全链条,产品涵盖3D NAND闪存晶圆及颗粒、嵌入式存储芯片以及消费级、企业级固态硬盘等,广泛应用于移动通信、消费数码、计算机、服务器及数据中心等领域。

技术的核心竞争力源于其自主研发的晶栈Xtacking架构。

与传统NAND厂商将存储阵列和CMOS控制电路并排制造不同,Xtacking架构将二者在独立晶圆上分别加工,后通过数百万个垂直通道实现晶圆对晶圆的键合。

这一创新的本质是将存储单元的制造工艺和逻辑电路的制造工艺解耦,使得两套工艺可以各自使用最适合的设计规则和制程。

长江存储董事长陈南翔曾对外表示,这种架构带来了三大核心优势。

其一,NAND芯片的I/O传输速率可达到传统方案的3倍以上,极大提升数据读写速度;其二,高效能表现使功耗控制更优,对数据中心大规模部署而言更具经济效益;其三,由于两套工艺互不干扰,产品的良率和可靠性得以同步提升。

晶栈Xtacking 4.0架构已应用于2025年发布的第五代3D NAND产品。两款代表性产品X4-9070(TLC)和X4-6080(QLC)分别拥有1Tb和2Tb的存储容量。

在专利申请和专利储备方面,长江存储构建了令人瞩目的知识产权“护城河”。

公司专利申请累计已超过12000项,其中发明专利占比高达95%,国际专利超过5800项,且每年新增专利申请保持超过1300项的速度。

这一专利组合覆盖了从3D NAND核心工艺到封装测试的完整技术链条,为公司筑起了一道坚实的知识产权壁垒。

长江存储是全球少数几家能够量产200层以上3D NAND的厂商之一。

在层数竞赛上,其232层产品曾一度领先国际主要对手,目前凭借晶栈Xtacking 4.0架构进一步拉近了与三星、SK海力士等头部企业在部分性能参数上的距离。技术上的突破也直接转化为规模上的扩张。

目前,长江存储在武汉已拥有两座晶圆厂,合计月产能约20万片。其三期项目已进入设备安装调试阶段,预计2026年下半年启动大规模量产,满产后月产能可达30万片,叠加后续规划,整体产能有望实现翻倍增长。

2025年9月5日,长江存储与湖北长晟三期共同出资207.2亿元成立长存三期(武汉)集成电路有限责任公司,其中长江存储出资104亿元,持股50.1931%。

市场方面,长江存储近期在NAND闪存领域已取得了突破性进展。

据公开信息,长江存储一季度营收突破200亿元,同比增长100%,全球NAND闪存市占率已超过10%,逼近全球第三。

另有分析机构数据指出,截至2026年3月,长江存储的全球NAND市场份额已达13%,全年目标为15%。

考虑到AI数据中心、企业级SSD需求持续爆发,而三星、铠侠、西部数据、美光等传统巨头又在大幅缩减消费级NAND的产能配置,本土产能的规模化放量有望进一步推动其市场份额迈上新台阶。

长江存储的财务状况与长鑫存储对比鲜明:长鑫因DRAM涨价幅度更大、全球三大厂商进一步向HBM倾斜压缩了通用DRAM供应,利润弹性显著高于长江存储的NAND赛道。

但从更长远的时间维度看,NAND闪存的“数据爆炸”需求同样具有高确定性。

AI服务器对高容量企业级SSD的消耗,正吞噬全球NAND产能的60%至70%,这种需求的刚性决定了长江存储的营收规模还有巨大的释放空间。

由于尚未递交招股说明书,长江存储并未披露详细的财务数据。

但据行业分析,2025年公司营收约为500亿至600亿元区间,2026年一季度因存储涨价和产能放量,单季营收已突破200亿元。

公司背靠一期、二期大基金及湖北省市国资平台,长期获得持续的低成本资金支持。

面对当前AI驱动下的存储超级周期,长江存储的产能扩张面临的主要挑战并非需求,而是良率爬坡和设备供应。三期项目国产设备占比已超过50%,部分产线在尝试100%国产配套,但核心设备环节仍有进口依赖。

另一方面,2025年及2026年一季度NAND合约价连续大幅上涨,DRAM和NAND在AI算力需求持续走强的背景下已双双进入涨价周期,2026年三季度DRAM合约价环比涨幅高达约95%,NAND涨幅同样可观,为长江存储提供了极佳的量价齐升环境。

万亿赛道上的“存储双雄”:

长江存储VS长鑫的路线之争

全球存储芯片市场正经历由AI驱动的结构性大爆发。

据行业预测,2026年全球半导体存储器市场规模将突破5500亿美元,首次超过晶圆代工,成为半导体产业第一大细分领域。其中,AI数据中心的内存消耗占比已跃升至60%—70%,彻底改变了传统存储的需求生态。

2026年中国半导体存储器市场规模预计达7165.3亿元,约占全球份额18%。

而在NAND领域,前四强三星(约34%)、铠侠(约19%)、西部数据(约14%)、美光(约12%)合计占据全球约79%的份额。长江存储以超10%的市占率排名全球第五,正向美光的全球第四地位发起有力冲击。

长鑫存储正以惊人的业绩增速攀登资本市场的高峰。

更新后的招股说明书显示,2025年长鑫实现营收618.0亿元,同比增长155.6%,归母净利润18.75亿元,提前实现盈利。

而2026年一季度营收508亿元,同比增长719%,归母净利润247.62亿元,同比增长1688%。

公司上半年盈利指引高达500亿至570亿元,全年有望突破1300亿元。这一组数据意味着,长鑫不仅已抹平过去十年的累计亏损,更在一个季度内赚取了比贵州茅台一年还要多的净利润。

市场对其IPO估值预期已攀升至数万亿元级别。

而长江存储目前在营收规模和利润弹性上与长鑫存在明显差异。

NAND赛道的价格弹性略低于DRAM(一季度NAND合约价涨幅约33%—38%,低于DRAM 90%—95%的涨幅),因此其盈利爆发力在短期内不如长鑫猛烈。

但从市场规模看,随着企业级SSD需求激增,NAND闪存的单价和需求曲线均处于历史级别的景气度之中。

技术储备方面,长江存储在3D NAND层数竞争中始终保持头部位置,晶栈Xtacking 4.0架构的应用使其在读写速率和功耗等方面拥有差异化竞争优势。

两家公司遵循着两条截然不同的资本化路径。

长鑫存储走的是科创板标准路线,2025年10月完成辅导、12月正式递表,如今已走到招股书更新和多轮问询的冲刺阶段;长江存储选择中信证券、中信建投联合护航,辅导期预计将在6个月内完成。

由于长江存储在股权结构上“无控股股东、国资主导、大基金深度赋能”的特殊安排,其IPO进程中面临的监管侧重点预计与长鑫有所差异。

对于国内存储产业链上数以千计的设备、材料企业而言,长江存储和长鑫同时资本化无疑是一个系统性利好。

两“存”各自手握百亿级IPO募资,募资投向——长鑫聚焦DRAM制造产能扩张,长江存储则瞄准3D NAND三期扩产和下一代技术研发。

由此产生的设备订单、材料采购、配套服务需求,将形成强大的“链式传导效应”,带动国内半导体设备、材料、封测等细分赛道集体受益。

然而,深度审视中国存储产业的发展现状,一个不可回避的事实是:当前中国在全球存储芯片市场的产值贡献仍然远低于终端市场的消耗份额。

虽然国产替代进程已在大幅提速,但长江存储与长鑫仍难以在短时间内撼动三星、SK海力士、美光、铠侠等传统巨头的绝对统治地位。

从长线竞争格局而言,技术和规模之外,还有一个不可回避的变量——专利壁垒与地缘政治的交叉互动。长江存储自身拥有超过12000项专利,但这并不完全等同于它能够在全球市场上畅行无阻。

存储行业是一个长期被“交叉授权协议”和“专利池”主导的高壁垒竞技场。

2026年的存储超级周期为两家企业打开了前所未有的盈利窗口。但归根结底,真正的市场竞争仍然是技术和成本的竞争。

当三星开始量产超过300层的NAND、美光加大HBM研发投入时,长江存储需要确保晶栈Xtacking路线在迭代速度上不掉队。

同样,当长鑫实现DRAM产能跨越后,其下一代工艺的演进以及与HBM等高端产品的渗透能力,将决定估值持续成长的上限。两路并进,才能真正拉开中国存储整体从“跟跑”向“并跑”进化的时代帷幕。

责任编辑:韦子蓉

爱游戏体育在线,米兰app下载,

爱游戏真人体育娱乐相关资讯:米兰官方网站,