当前市场正来到关键临界点:此前源源不断推动股指上行的多重利好,有可能走向利好透支、物极必反。

本文讨论的并非股指上涨速率 —— 譬如标普 500 自 3 月 30 日低点反弹近 20%、周线九连阳;核心隐患在于支撑行情的基本面、技术面与宏观逻辑:盈利高增、半导体领涨、信贷环境宽松,这些驱动要素后续大概率出现过热透支,进而拖累后市收益。

企业盈利

多头策略师的观点有理有据:标普 500 本轮上涨依托企业盈利大幅提速。受 AI 基建大规模投入、云服务渗透率快速抬升驱动(非唯一因素),市场上调全年盈利增速预期,从 3 月 31 日的 17% 升至22% 以上。

除去经济走出衰退、宏观利空出清阶段,如此迅猛的盈利增速在历史上十分罕见。诚然,部分业绩超预期来自头部 AI 未上市巨头股权投资带来的非经常性收益,但并非全部增量都源于此项。

盈利暴涨推动标普 500 较去年 10 月 29 日前高继续上涨 10%,同时远期市盈率从半年前 23 倍以上回落至 21.4 倍。

“股价跟随盈利走” 是投资圈公认的稳健规律,但盈利增速突破合理阈值后,便难以继续拉动股价上行,好比高蛋白饮食有益健康,但极端过量进补反而伤身。

奈德戴维斯研究所美股策略师埃德・克利索尔德指出:历史上标普 500 盈利同比增速超 20% 后,后续年化回报率仅约 2%;投资者普遍定价高增速无法长期维系。

市盈率下行本身具备合理性:此前 23 倍以上估值,已经提前计价后续盈利爆发,而眼下盈利兑现落地。此前高估值也依托财报背后充沛的自由现金流,但全行业大举投向 AI 资本开支,自由现金流增速已经陷入停滞。

另外,半导体等供应链紧缺带来的利润红利权重抬升,同样会压制估值中枢。克利索尔德解释:“若盈利增量越来越多来自半导体、能源这类强周期行业,市场理应给予更低市盈率。”

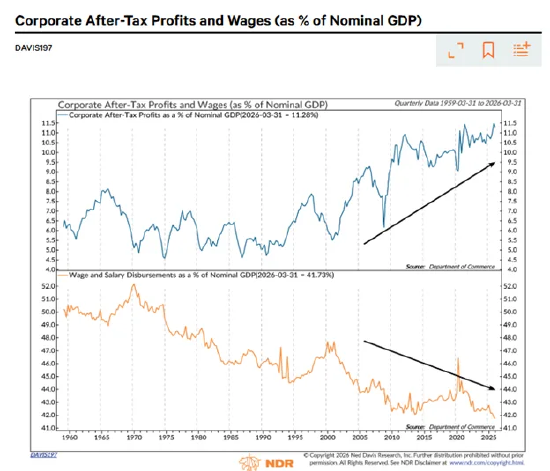

从宏观维度看,企业盈利高速扩张持续抬升利润在 GDP 中的占比,该比值已创下数十年历史新高。若要预判未来数年盈利持续超常增长,本质是押注经济结构性变革会长期让企业收益碾压劳动者薪资,维持当前空前失衡的格局。

半导体领涨行情

一轮牛市韧性强弱,半导体板块走势是关键风向标:该板块同时映射周期景气、技术革新与市场风险偏好。

板块稳步领涨和短期直线暴涨是两回事:费城半导体指数四五两月合计大涨 69%,历史上仅在 2000 年初互联网泡沫末期,出现过两个月涨幅超 60% 的极端行情。

费城半导体指数现价:13437.325 点,+3.64%

文艺复兴宏观智库策略师杰夫・德格拉夫依托超额收益量化指标(SERM)表示:“本轮周期半导体 SERM 指标升至历史 95% 分位,印证板块抛物线式暴涨;当前已经进入风险区,虽不等于立刻做空,但从历史规律看,未来 12 个月很难复刻超高收益。”

半导体深度超买一旦迎来深度回调,将通过高贝塔、高动量权重品种拖累全市场,极易引发大盘剧烈震荡。

不过短期盘面结构相对健康:周一软件板块接力走强,半导体内部分化 —— 英伟达、美光上涨,英特尔、高通走弱,板块内部涨跌对冲。

以上仅为风险警示,并非做空信号。

个股相关性

个股走势分化、独立受自身基本面驱动、不再随宏观同涨同跌,本是市场健康信号,但分化同样有极限。

芝加哥期权交易所三个月隐含相关系数指数,用来衡量全市场个股联动强弱。指数跌至极端低位,代表极致选股行情,或是被动资金机械轮动主导盘面。

这种极致分化环境压低市场波动率、助推风险偏好抬升,但行情结构一旦破位极易逆转。上一轮低点出现在 2024 年 7 月末:当时大盘仅靠巨型科技股拉动、行情极致抱团,随后指数快速回撤 6%,之后横盘震荡两月。

信贷环境偏暖

周期板块并非完全无视油价走高、美债收益率上行、美联储降息落空带来的成本压力:可选消费成分股较高点平均回撤 8%,金融股平均回撤 6%。

但整体资本市场没有出现系统性宏观利空:投资级企业债信用利差回落至本轮周期低位,意味着债市用来抵御突发利空的安全垫已经极度微薄。

上述各项利好虽已出现过热苗头,但不代表乐观情绪会瞬间崩塌:AI 产业热度叠加大批巨型 IPO 接踵落地,仍会维系多头交易情绪;霍尔木兹海峡通航受阻、巨型 IPO 分流资金等不确定性,也为市场留存阶段性避险逻辑。

但市场永远逃不开一个规律:行情从 “基本面一片向好”,终将走到 “利好已经见顶、再无改善空间”。

责任编辑:郭明煜

mk sports,星空体育网站,

体育mk棋牌电子相关资讯:星空体育网站,