【摘要】玻璃期货主力合约连续两日创下上市以来新低,今日盘中最低触及1019元/吨。供应端悄然从“持续收缩”转向“微幅扩张”,而需求端却深陷地产竣工同比下滑的泥潭。高库存压顶、全行业亏损,但大规模冷修迟迟未至。梅雨季节即将来临,1000元整数关口能否守住?市场的转机,究竟藏在哪里?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

玻璃期价连续探出新低

五一假期后,玻璃在短暂反弹后便承压运行,期价重心持续下移,主力合约FG2609昨日期价最低下探至1021元/吨,今日(5月19日)弱势延续,最低价下探至1019元/吨,连续两日刷新该合约上市以来新低。为何玻璃期价持续下探?后市又将如何运行?

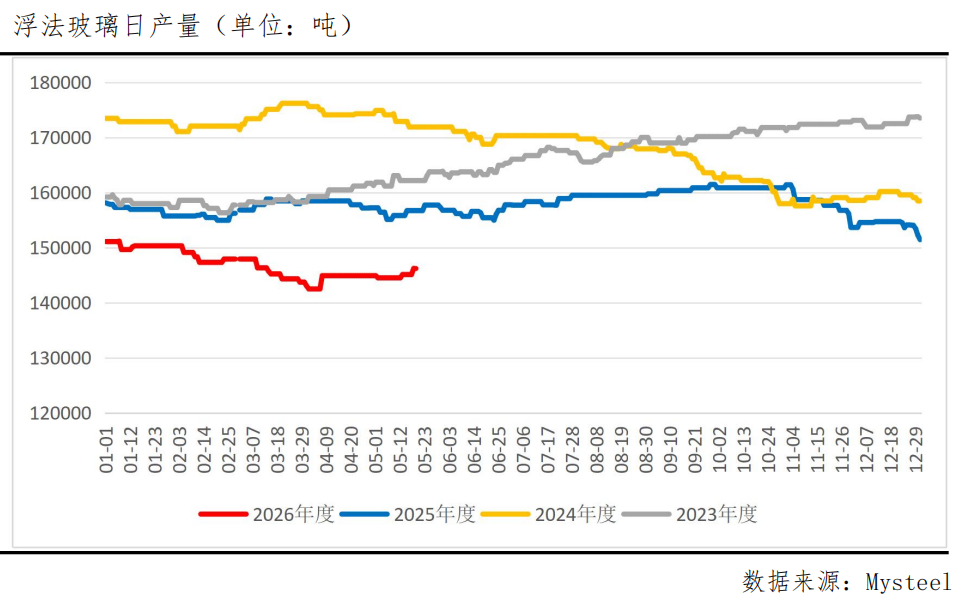

供应端:开工率小幅回升,供给压力边际增加

在行业经历前期集中冷修后,近期浮法玻璃供给端出现边际回升迹象。数据显示,截至5月15日,浮法玻璃行业开工率为69.58%,周环比增加0.15个百分点。本周,行业日熔量进一步增至14.62万吨/天。尽管当前日熔量仍处于近五年同期最低水平,但趋势已从"持续收缩"转为"微幅扩张"。

具体来看,株洲醴陵旗滨玻璃二线于5月12日恢复生产,毕节明钧玻璃新二线900吨/日于5月11日点火,德金五线亦已正式出产品,前期点火产线陆续进入产出阶段,供给端压力有所增加。尽管近期玻璃冷修与复产并存,但5月至今来看,供应净增量大于净减量,且后续仍有部分产能存在投产或复产预期。

需求端:地产竣工持续拖累,下游补库意愿疲弱

需求端是压制玻璃期价最核心的因素。玻璃作为地产后周期建材,需求高度依赖房屋竣工环节,而当前房地产市场仍处于深度调整期。

从宏观数据看,2026年1-4月,国内房屋竣工面积为11886万平方米,同比下降24.0%;房屋新开工面积为13900万平方米,同比下降22.0%。竣工面积已连续两年下滑,直接拖累了玻璃的终端消费需求。尽管"保交楼"政策持续推进,但新房销售未见显著回暖,房企资金链紧张导致竣工节奏明显放缓。预计2026年玻璃需求仍将明显下降,需要更多减产才能达到供需平衡。

从近期情况来看,下游补库意愿同样不容乐观。五一假期后,中下游虽出现阶段性刚需补货,但补库结束后市场明显转淡,部分厂家下调报价,与期货盘面形成明显贴水,反映出弱现实对价格的压制。

库存与利润:高库存压制盘面,行业全面亏损

库存是当前玻璃市场最突出的矛盾之一。截至5月15日,全国浮法玻璃样本企业总库存7641.11万重箱,周环比减少185.99万重箱,降幅2.38%,但同比仍高出12.23%。尽管近期库存出现阶段性小幅去化,但绝对水平仍处于同期高位,行业库存压力远未实质性缓解。此外,中间环节库存依旧维持高位,以沙河为例,截至5月15日,浮法玻璃沙河贸易商库存高达736万重箱,同比增加109.09%。

而利润方面,在全行业库存高企和现货价格低迷的双重压力下,玻璃企业已陷入全面亏损。截至5月15日,以天然气为燃料的浮法玻璃周均利润-132.80元/吨,以煤制气为燃料的浮法玻璃周均利润-14.88元/吨,以石油焦为燃料的浮法玻璃周均利润-147.47元/吨。尽管玻璃亏损严重,但截至目前,大规模冷修尚未发生,行业供给端的主动出清仍待观察。

宏观与政策面:出口退税取消叠加节能监察,远期供给端存变量

宏观政策层面,两个因素值得重点关注。其一,自2026年4月1日起,国家正式取消玻璃制品等产品的出口退税,导致企业出口成本直接增加。抢出口潮结束后,外贸订单明显回落,国内过剩产能消化压力进一步增大。

其二,5月13日工信部发布2026年度工业节能监察通知,平板玻璃行业被纳入重点监察范围,原则上2026—2027年实现全覆盖。若发现超能耗限额问题,不排除部分落后产能被强制关停。此外,若湖北地区清洁燃料改造政策落地,预计将影响约3000吨/日的产能,三季度可能形成阶段性供给缺口。

后市展望与策略建议

当前玻璃市场正处于"弱现实"主导的阶段。需求端,地产竣工面积同比大幅下滑,下游深加工企业订单偏弱,终端需求难有实质性改善。进入5月下旬,南方梅雨季节将至,季节性淡季效应将进一步压制需求释放。供给端,行业日熔量虽处于历史低位,但近期复产点火产线陆续释放产量,供给边际趋于增加。库存端,企业库存同比仍高出12%以上。

高库存与弱需求并存,是盘面反弹的最大阻力。短期来看,玻璃期价或维持弱势震荡磨底格局,若梅雨季节导致需求超预期萎缩、库存去化受阻,价格可能下探1000元/吨整数关口乃至更低,策略上,短期仍建议以震荡偏弱思路对待。而上行驱动则需关注供给端是否出现超预期减产——在高库存与全面亏损的背景下,冷修加速是市场最重要的潜在利多变量。

中长期来看,交易者需密切关注三方面信号:一是行业冷修是否会实质性加速,若日熔量出现明显下降,则意味着供需格局有望改善;二是地产政策是否会进一步加码,尤其是竣工端相关的资金支持力度;三是湖北清洁燃料改造的落地情况,这可能成为三季度供给端的重要扰动因素。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

【关联个股】

福耀玻璃(600660)、旗滨集团(601636)、南玻A(000012)、金晶科技(600586)、安彩高科(600207)、秀强股份(300160)、耀皮玻璃(600819)、德力股份(002571)、山东药玻(600529)、正川股份(603976)、力诺药包(300487)、凯盛科技(600503)、亚玛顿(002623)、洛阳玻璃(600876)、海南发展(002163)、蓝思科技(300433)

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

兰皓交易咨询资格证:Z0016521期货从业资格证:F03086798

制作时间:2026年5月19日

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。

吉祥体育官网入口,xingkong.com,

吉祥体育官网首页相关资讯:星空体育网站,