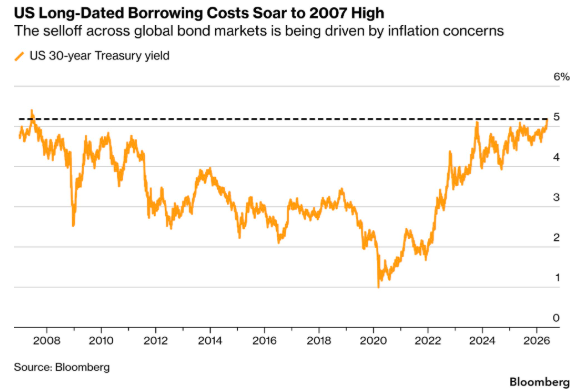

财联社5月20日讯(编辑 潇湘)随着投资者对通胀加剧将迫使央行官员提高利率的担忧不断加剧,美国国债曲线中期限最长的30年期国债收益率周二进一步升至了19年来的最高水平。

行情数据显示,30年期美债收益率周二盘中一度上涨多达7个基点,短暂升穿5.20%关口,这一水平上次被触及还是在2007年——即全球金融危机爆发前夕。欧洲和日本的债券市场当天同样下跌,而这轮债市抛售也再度不幸波及到了美股市场。

最近几周,全球国债收益率大幅飙升,原因是伊朗战争引发的能源价格暴涨加剧了通胀担忧,促使交易员押注美联储最早将于今年加息。不断增加的政府财政赤字也促使投资者要求更高的补偿来持有长期限债务。

晨星高级产品经理Liz Templeton表示,“债券市场正在对‘更高更久’的利率政策进行定价,这在对久期敏感度最大的曲线长端表现得最为明显。这反映了围绕美联储政策、能源驱动的成本压力以及更沉重的国债发行量而持续存在的不确定性。”

持续走高的收益率威胁到迄今为止表现出韧性的美国经济的增速,并抬高了美国购房者和企业的借贷成本。市场甚至开始猜测,美国政府高层是否会祭出投行杰富瑞所说的“非常规干预工具”来强行阻止长债收益率的失控,毕竟官方此前已经狼狈地将举债结构向短期国债倾斜。

1小时内密集“投降式”抛售

令债券持有人担忧的是,周二债市的抛售并非简单地由石油价格暴涨驱动——当天油价反而震荡走低,也并非由任何单一的催化剂驱动。这表明随着投资者重新评估债务的清算价格,市场普遍存在紧张情绪。

市场数据显示,美国国债期货市场周二突然涌现的一系列大额抛售,加剧了这个规模达31万亿美元的全球最大政府债券市场的恐慌情绪,因为对通胀卷土重来的担忧促使投资者将更高的利率计入价格。10年期美债收益率因期货空单引发的飙升,在整条收益率曲线上产生了连锁反应。

据业内汇编的数据,这些期货交易发生在纽约早盘交易时段最狂热的一小时内,其名义规模足足相当于150亿美元的10年期现货国债。

周二首笔大宗交易于周二纽约时间上午(北京时间晚上)9:38入市,随后卖盘持续涌现直至约10:40。在这约一小时内,交易员通过大宗交易卖出了136500手10年期国债期货和83000手5年期国债期货。10年期国债期货的成交量较其20日均值高出约80%。

这些交易在10笔大宗订单中总计贡献了约每基点1200万美元的风险权重。这些合约的交易是匿名的,因此很难确定涉及的公司以及这些押注的确切受益者。

分析人士表示,虽然周二的活动可能源于交易员平仓多头押注,但过去几个交易日的市场仓位已日益偏向看跌。上周,未平仓合约数据反映出新空头头寸的积累,随着收益率不断攀升,交易员在10年期国债期货中增加了风险敞口。

Archr LLP创始合伙人Alan Taylor表示,这是“美债市场投降式的一天”,并补充称,此次抛售是由“多个大宗卖家”推动加速的。

花旗策略师David Bieber表示,在过去五天里,交易员“在价格下跌的过程中大量增加了新的空头风险”。他补充称,目前无论是战术上还是结构上,空头仓位都“高度延伸”。

加息预期持续高涨

市场情绪的转变预计很快将会考验到即将上任的美联储主席凯文·沃什。目前,交易员普遍预计美联储的下一步行动将是加息,可能最早于今年年底实施。而在2月下旬伊朗战争爆发前,他们还曾预计2026年美联储将降息多达三次。

“市场已明显转向加息预期,”荷兰国际集团高级利率策略师Benjamin Schroeder表示,这是因为投资者“担心能源价格压力会演变为不仅仅是短暂的通胀现象。”

在过往,30年期美国国债收益率5%的水平一直被视为一条“红线”,一旦触及,部分投资者便会逢低买入。但近期美债市场的抛售显然正在推翻这一假设,这可能预示着规模达31万亿美元的美国国债市场将迎来新纪元——该市场被广泛视为首屈一指的安全资产,也是全球借贷成本的风向标。

巴克莱银行和花旗集团的策略师已警告客户,长期美债收益率可能突破5.5%——这一水平上次出现还是在2004年。而贝莱德研究部门负责人则建议投资者减少对发达市场政府债券——包括美国国债的配置。

巴克莱银行全球研究主席Ajay Rajadhyaksha表示,“随着债务增长速度超过经济增长,通胀形势恶化,且缺乏财政改革的政治意愿,几乎没有理由去追逐长期债券。”

全球范围内目前其实正上演着类似美债的动态——英国30年期国债收益率已逼近6%,德国长期借贷利率则处于2011年以来的高位。

“收益率不仅反映了通胀波动,更日益体现了财政风险的回归,”Nuveen全球投资策略师兼宏观信用主管Laura Cooper表示。“在当前收益率水平下,债券市场吸收这些财政支出的能力有限,且不会不要求额外补偿。”

值得提防的是,基准美债收益率的上升也可能给年内走势强劲的美国股市带来挑战,因为更高的借贷成本会给企业和消费者带来压力。今年以来,标普500指数已飙升逾7%,经受住了大多数债券市场的抛售压力。

然而周二,由通常负债率更高、盈利能力低于大型企业的中小型公司组成的罗素2000指数,在交易日结束时下跌约1%,使其三日累计跌幅扩大至4%。标普500指数和纳斯达克100指数也与美债价格同步走弱。

BMO资本市场美国利率策略主管Ian Lyngen表示:“美国股市能否抵御当前国债市场的看跌走势,是检验债券抛售潮影响的真正试金石。我们预计,如果未来几周30年期国债收益率升至5.25%,股票估值将会出现更持久的回撤。”

责任编辑:郭建

bbty,bbty,

bbty相关资讯:贝博体育官方下载,