(来源:华源有色金属与新材料)

投资要点

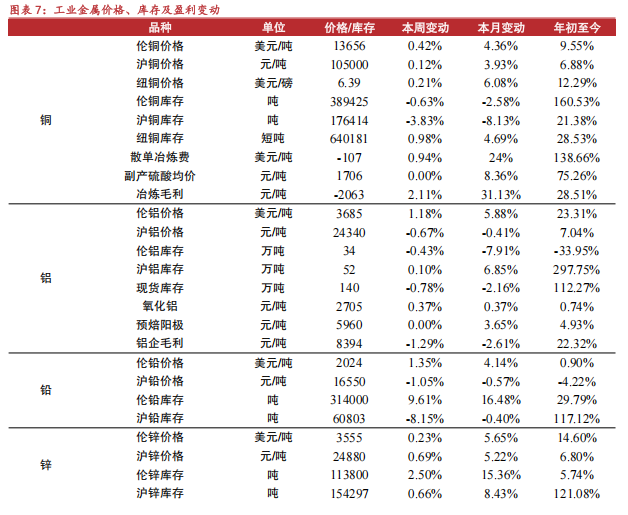

➢铜: 美伊和谈预期升温,铜价高位震荡。本周伦铜/沪铜/美铜涨跌幅分别为+0.42%/+0.12%/+0.21%。库存端,国内库存去化,伦铜/纽铜/沪铜库存分别为38.9万吨/64.0万短吨/17.6万吨,环比变化-0.63%/+0.98%/-3.83%;国内电解铜社会库存24.52万吨,环比+0.57%。需求方面,电解铜杆周度开工率61.05%,环比降低0.92pct,铜供给端偏紧格局支撑铜价高位运行。宏观方面,美伊和谈预期升温,同时美联储加息预期有所回落。根据CME Fedwatch Tool显示,当前美联储12月加息25个基点的概率为38.1%,相较上周的42.5%回落4.4pct。我们认为铜价短期主要受美伊和谈进展以及美联储加息预期影响,预计铜价维持高位震荡,后续重点关注美联储6月议息会议。中长期看,铜矿资本开支不足,供给端扰动频发,铜矿供需格局或将由紧平衡转向短缺,铜价中长期有望上行。建议关注:紫金矿业、洛阳钼业、江西铜业、中国有色矿业、五矿资源、铜陵有色、金诚信、西部矿业。

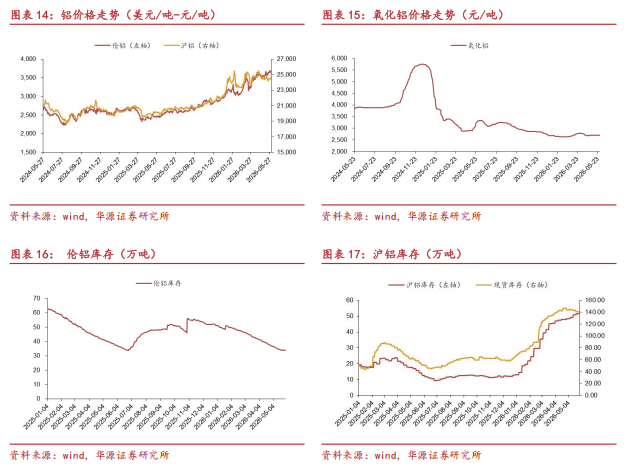

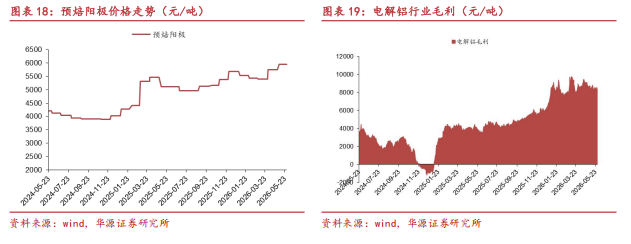

➢铝:国内库存维持高位,预计铝价高位震荡。1)氧化铝:库存持续累积,关注6月几内亚铝土矿出口管制落地情况。本周氧化铝价格上涨0.37%至2705元/吨,截至本周四,冶金级氧化铝运行产能达8672万吨/年,周度开工率环比下跌0.71pct为74.49%,本周氧化铝累库11.3万吨至688.7万吨。短期内,氧化铝供给端仍维持宽松格局,伴随广西地区新投产能释放叠加海外氧化铝持续到港,预计氧化铝库存将持续累积,氧化铝现货价格或承压运行。矿端方面,本周几内亚计划将于6月公布铝土矿出口管制措施,氧化铝期货大幅反弹,AO2609合约本周上涨6.29%至2888元/吨。2)电解铝:国内库存维持高位,预计铝价高位震荡。本周沪铝下跌0.67%至2.43万元/吨,伦铝价格上涨1.18%至3685美元/吨,电解铝毛利8394元/吨,环比下跌1.29%。库存方面,国内小幅去库,海外库存持续去化。本周伦铝库存33.80万吨,环比减少0.43%,沪铝库存51.64万吨,环比增加0.10%,国内现货库存为140.1万吨,环比减少0.78%。海外供给方面,4月3日,阿联酋环球铝业(EGA)宣称其旗下Al Taweelah铝综合体遭伊朗导弹和无人机袭击,受损严重,电解铝生产完全恢复时间可能长达1年。Al Taweelah铝综合体2025年电解铝产量达160万吨,占海外电解铝产量5.3%,占全球电解铝产量2.2%,全球电解铝缺口或将放大。短期看,国内库存维持高位叠加美伊局势边际缓和,铝价预计高位震荡。中长期看,供给端,国内电解铝运行产能接近天花板,海外在建项目进度缓慢,而需求端维持稳定增长甚至存超预期可能,电解铝今年或出现短缺格局,铝价有望迎来上行周期。建议关注:中孚实业、宏创控股、云铝股份、电投能源、天山铝业、神火股份、中国铝业、焦作万方。

➢ 锂:供紧需强,锂价有望延续上行。本周碳酸锂价格下跌0.28%至17.75万元/吨,锂辉石精矿下跌0.08%至2571美元/吨。本周碳酸锂期货主力合约2609下跌2.56%至17.97万元/吨。供给端,本周碳酸锂产量2.55万吨,环比减少346吨(-1.34%),SMM大样本周度库存13.56万吨,环比减少1617吨(-1.2%)。本周锂价延续回调,或主要受广期所碳酸锂仓单增加影响,本周碳酸锂仓单为5.42万吨,环比+2.2%。我们认为碳酸锂供紧需强基本面逻辑没有改变,下方回调空间或有限。供给端,在前期锂价低迷背景下锂企业资本开支放缓,未来两年预计锂供给弹性减弱,且供给端扰动频发,锂供给端释放容易低于预期。需求端,储能需求维持高增长,高油价下电车需求有望上修,2026年4月磷酸铁锂产量46.6万吨,同比增长76%,环比增长9%,锂电需求维持高增长。供紧需强背景下,碳酸锂格局预计处于紧平衡甚至小幅短缺,锂价进入上行周期,锂板块公司盈利弹性可期。在海外矿端供给不确定性日益增强背景下,我们建议关注国内锂资源自给率高且估值较低的标的:永兴材料、盐湖股份、融捷股份、大中矿业、赣锋锂业、盛新锂能、中矿资源、雅化集团、天华新能、天齐锂业。

➢ 风险提示:下游复产不及预期风险;国内房地产需求不振风险;新能源汽车增速不及预期风险。

正文部分

01

行业综述

1.1 重要信息

国内外宏观:

美国至5月23日当周初请失业金人数略超预期。5月28日,美国至5月23日当周初请失业金人数为21.5万人,预期21.1万人,前值21万人。

美国4月核心PCE物价指数年率符合预期。5月28日,美国4月核心PCE物价指数年率为3.3%,预期3.3%,前值3.2%。

重要公告:

1、厦门钨业:控股子公司金龙稀土拟申请北交所上市。5月29日,公司公告称,公司董事会审议通过了《关于控股子公司金龙稀土拟申请向不特定合格投资者公开发行股票并在北京证券交易所上市的议案》,同意公司控股子公司金龙稀土申请向不特定合格投资者公开发行股票并在北京证券交易所上市。

1.2.市场表现

有色板块整体表现:

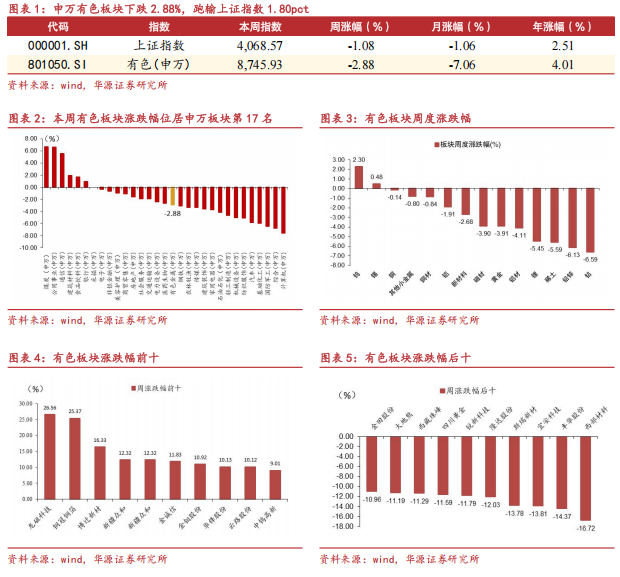

板块表现方面:本周上证指数下跌1.08%,申万有色板块下跌2.88%,跑输上证指数1.80pct,位居申万板块第17名。细分板块方面,钨/锡/铜板块涨跌幅居前,稀土/铅锌/钴板块涨跌幅居后。个股方面,本周涨跌幅前五的股票是:龙磁科技、铜冠铜箔、博迁新材、新疆众和、新疆众和;涨跌幅后五的股票是:西部材料、丰华股份、宜安科技、斯瑞新材、隆达股份。

1.3 估值变化

PE_TTM估值:本周申万有色板块PE_TTM为22.48倍,本周变动-0.78倍,同期万得全A PE_TTM为23.93倍,申万有色与万得全A比值为94%。

PB_LF估值:本周申万有色板块PB_LF为3.39倍,本周变动-0.11倍,同期万得全A PB_LF为1.91倍,申万有色与万得全A比值为178%。

02

工业金属

2.1 铜

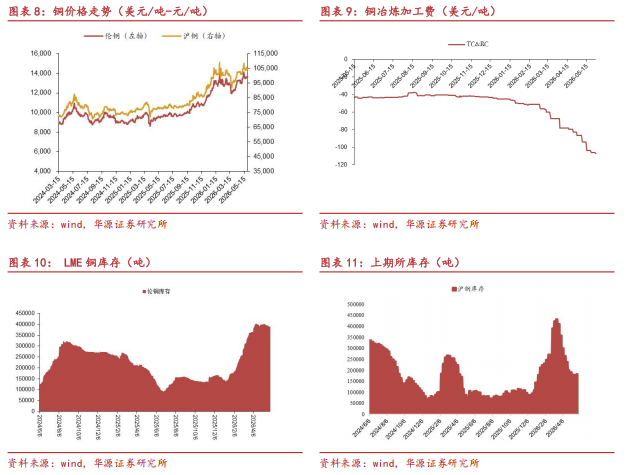

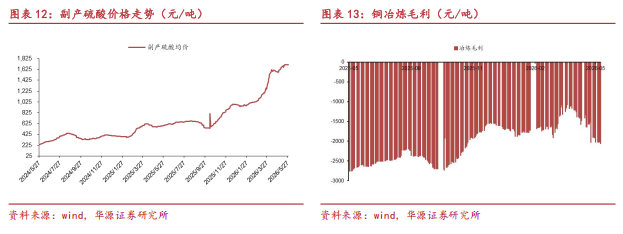

本周伦铜上涨0.42%,沪铜上涨0.12%,纽铜上涨0.21%;伦铜库存下跌0.63%,沪铜库存下跌3.83%,纽铜库存上涨0.98%。冶炼费-107.3美元/吨;硫酸价格持平,铜冶炼毛利为-2063元/吨,亏损扩大。

2.2 铝

本周伦铝上涨1.18%,沪铝下跌0.67%;库存方面,伦铝库存下跌0.43%、沪铝库存上涨0.10%,现货库存下跌0.78%;原料方面,本周氧化铝价格上涨0.37%,阳极价格持平,铝企毛利下跌1.29%至8394元/吨。

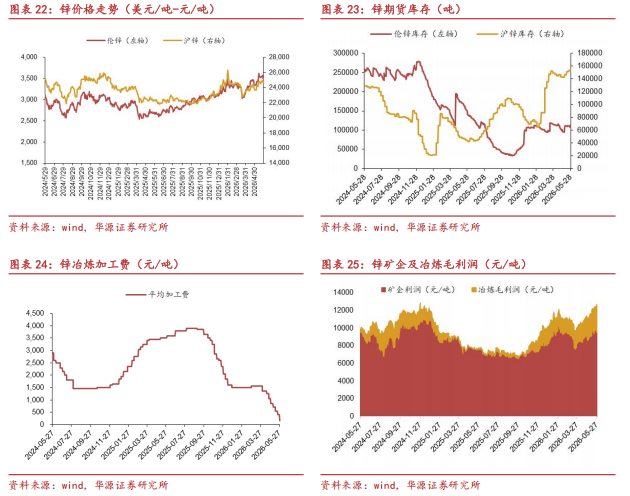

2.3 铅锌

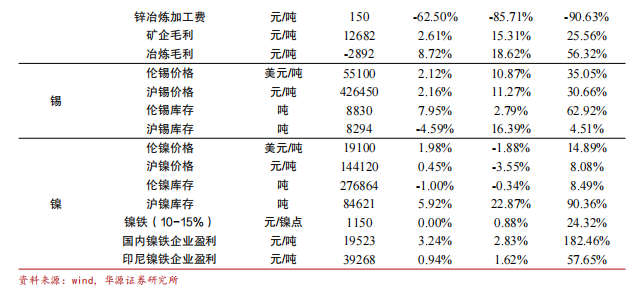

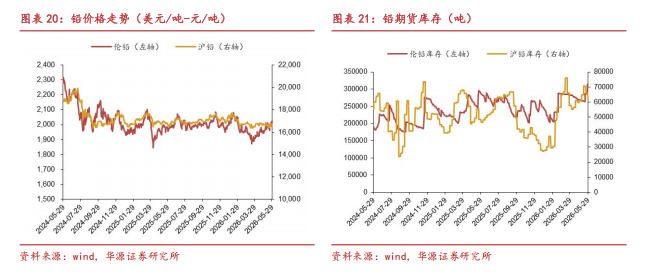

本周伦铅价格上涨1.35%、沪铅下跌1.05%;库存方面,伦铅库存上涨9.61%,沪铅下跌8.15%。本周伦锌价格上涨0.23%,沪锌价格上涨0.69%;库存方面,伦锌上涨2.50%,沪锌上涨0.66%;冶炼加工费下跌62.50%至150元/吨;矿企毛利上涨2.61%至12682元/吨、冶炼毛利为-2892元/吨,亏损扩大。

2.4 锡镍

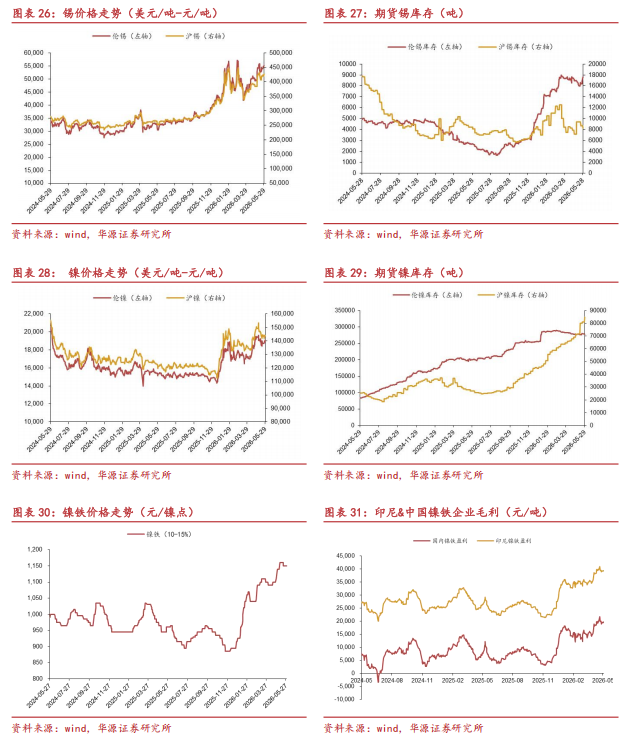

本周伦锡价格上涨2.12%,沪锡价格上涨2.16%;库存方面,伦锡库存上涨7.95%,沪锡库存下跌4.59%;本周伦镍价格上涨1.98%,沪镍价格上涨0.45%;伦镍库存下跌1.00%,沪镍库存上涨5.92%;镍铁价格持平;国内镍铁企业盈利为19523元/吨,盈利扩大,印尼镍铁企业盈利上涨0.94%至39268元/吨。

03

能源金属

3.1 锂

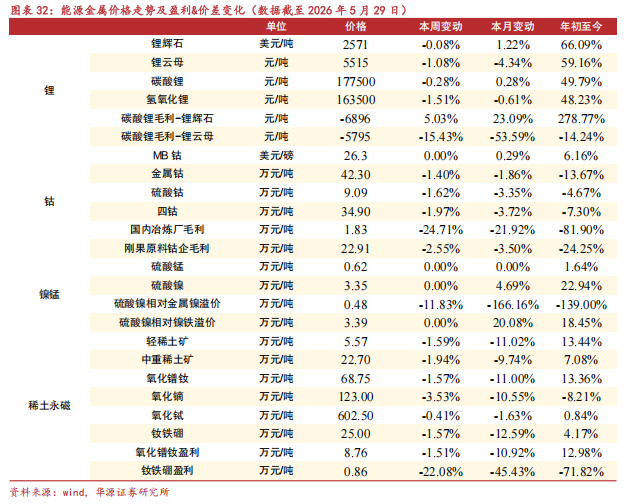

本周锂辉石价格下跌0.08%至2571美元/吨,锂云母价格下跌1.08%至5515元/吨,碳酸锂价格下跌0.28%至177500元/吨,氢氧化锂价格下跌1.51%至163500元/吨,以锂辉石为原料的冶炼毛利下跌50.18%至4884元/吨,以锂云母为原料的冶炼毛利下跌99.79%至11元/吨。

3.2 钴

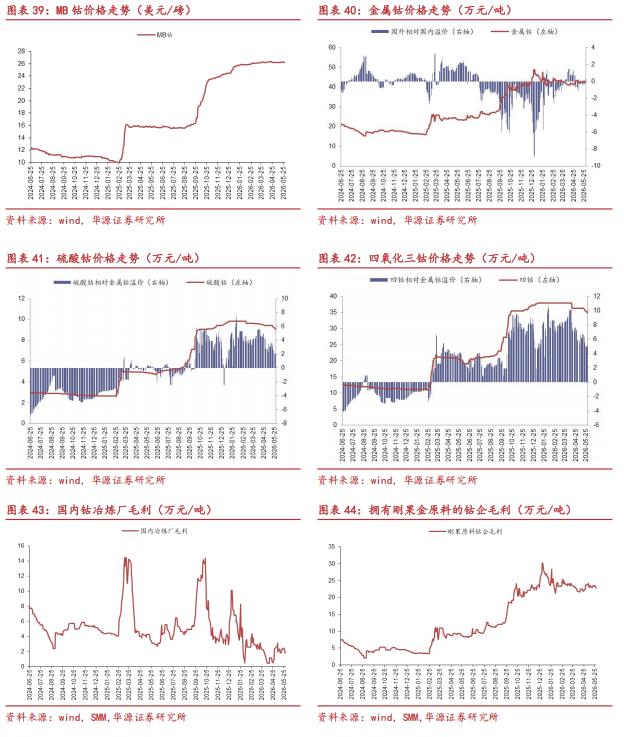

本周海外 MB 钴价持平为26.28 美元/磅,国内电钴价格下跌1.40%为42.30万元/吨,国内外价差0.25万元/吨(国外-国内)。硫酸钴下跌1.62%为9.09万元/吨,硫酸钴相对金属钴溢价2.04万元/吨,四钴价格下跌1.97%为34.90万元/吨,四钴相对金属钴溢价4.86万元/吨。国内冶炼厂毛利下跌24.71%为1.83万元/吨;刚果原料钴企毛利下跌2.55%为22.91 万元/吨。

04

风险提示

1)下游复产不及预期风险;

2)国内房地产需求不振风险;

3)新能源汽车增速不及预期风险。

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

证券研究报告:《国内库存维持高位,铝价高位震荡》

对外发布时间:2026年05月31日

研究发布机构:华源证券股份有限公司

参与人员信息:

田源 S1350524030001(分析师)

张明磊 S1350525010001(分析师)

田庆争 S1350524050001(分析师)

项祈瑞 S1350524040002(分析师)

陈轩 S1350525120001(分析师)

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

头号玩家在线下载,rb88随行版,

头玩app官方下载相关资讯:RB88首页,