自2月底中东战事爆发以来,日本国债的风险补偿指标在主要债券市场中升幅最高,这表明即使能源价格回落,日本本土因素仍可能继续对日本国债构成压力。

数据显示,自2月底以来,日本10年期国债期限溢价——投资者为持有较长期限债券而非不断展期短期证券所要求的额外收益——已飙升近70个基点,这一升幅是同期美国国债同类指标升幅的三倍以上。

受通胀、财政政策以及日本央行渐进式加息路径担忧推动,日本10年期国债收益率上周一度触及2.80%的三十年高位。这种因素组合意味着,即使美伊达成和平协议并推动油价回落,日本国债收益率也未必会持续回落。

三菱UFJ资产管理公司驻东京战略研究与投资部门高级经理加藤昭夫(Akio Kato)表示,油价即便下跌,也只会是渐进式的,而且“推动日本国债收益率上涨的,还有日本自身特有的因素”。他表示:“即使日本10年期国债收益率跌破2.5%,那也将只是暂时现象。”他还指出,到今年年底,日本10年期国债收益率存在升破3%的风险。周一,截至发稿,日本10年期国债收益率报2.695%。

财政隐忧+通胀压力

以较长期国债为首的日本国债近期遭遇抛售,折射出两条相互强化的压力线。其一是全球通胀传导——战争驱动的能源价格上涨正推高各国政府借贷成本,日本难以独善其身。其二是本土财政隐忧。日本首相高市早苗本月呼吁出台补充预算,以应对大宗商品价格上涨,这引发了市场对日本政府财政纪律的担忧。

有分析指出,市场对日本政府财政赤字扩大的担忧推升了“财政风险溢价”,成为日本国债收益率上行的重要推手。自高市早苗2025年10月出任自民党总裁以来,其主张的积极财政政策已使10年期和30年期国债收益率分别累计攀升逾1个百分点。

经济合作与发展组织(OECD)此前发布报告称,截至2024年,日本公共债务总额已达GDP约206%,在OECD成员中处于最高水平。而日本财务省数据显示,日本政府总债务与GDP的比率达到近250%。报告警告,日本应更多依靠提高消费税等方式改善财政状况,而非进一步扩大财政支出。然而,高市政府选择的却是恰恰相反的道路。

野村证券利率策略师岩下真理指出:“对于像日本这样高负债率的国家,在央行逐步退出宽松的同时扩大财政支出,无异于向市场传递‘左手加息、右手举债’的信号,日本国债长端利率正在对此重新定价。”

与此同时,日本央行缓慢推进加息的做法,也可能导致通胀在更长时间内维持高位。财政刺激以及要求日本央行渐进式收紧政策的潜在政治压力,共同加剧了投资者的担忧——即便价格压力正在上升,日本仍试图维持经济需求处于高热状态。

SBI证券驻东京首席债券策略师道家英治表示:“高市政府正在推行高压式经济政策,因此希望日本央行在加息问题上保持谨慎。”“通胀压力越强、通胀预期越往上升,日本就越有可能在政策上落后于形势。”

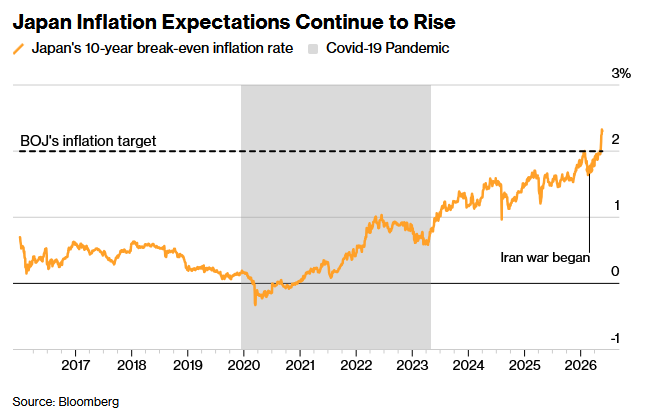

事实上,在中东战事爆发之前,日本债券市场中的通胀预期就已经持续升温,这表明价格压力可能是结构性的,而不仅仅是周期性的。日本央行上月已将2026财年(2026年4月至2027年3月)剔除生鲜食品后的核心通胀率预期由今年1月预测的1.9%上调至2.8%。

不过,上周五公布的数据显示,4月日本全国核心CPI(剔除生鲜食品)同比上涨1.4%,不仅低于市场预期的1.7%,更较3月的1.8%明显回落,创下自2022年3月以来四年新低;整体CPI同样为1.4%,低于预期的1.6%。这标志着日本通胀率已连续第四个月低于央行2%的政策目标。

表面上看,4月通胀数据堪称“全面降温”——整体CPI降至1.4%,核心CPI降至1.4%,更能反映潜在需求端物价变动的“核心核心CPI”(剔除生鲜食品与能源价格)同比上涨1.9%,低于3月的2.4%,触及14个月低点。但拆解数据背后的结构性细节,通胀压力远未消退。

首先,通胀回落并非源于需求萎缩,而是政策强力干预的结果。政府学费补贴等政策压低了私立高中学费等一次性支出项,能源补贴则持续缓冲了国际油价向终端消费的传导。一旦补贴退出,被压制的价格将以更快速度反弹。

其次,作为消费物价先行指标的企业物价指数(CGPI)早在4月已同比飙升4.9%,创三年新高,进口物价同比上涨17.5%,能源价格与日元走弱共同推高了输入型通胀。日本央行审议委员小枝淳子指出,企业通过涨价转嫁成本的速度比过去“明显加快”,这一判断与日本央行行长植田和男上周早前的表态完全一致。

最后,更隐秘的结构变量来自AI产业。5月21日,日本央行审议委员小野田顺子在福冈向商界领袖发表演讲时明确警告称,强劲的AI需求可能正在推高能源价格,意味着“未来许多商品的价格可能全面上涨”。作为全球AI供应链的核心参与者,日本既受益于AI驱动的半导体出口景气(4月芯片出口同比大增44%),也承受着AI数据中心带来的电力需求增量——这些增量需求正与中东能源供应中断形成“内外夹击”,使日本这一高度依赖能源进口的经济体面临前所未有的通胀复杂性。

此外,受中东局势动荡影响,日本4月原油进口量同比大幅下滑64%,能源进口总额的缩减在数据层面反而压低了整体通胀读数。换言之,4月CPI走低的部分“功劳”来自供给端的物理性收缩,而非需求端的降温——这一矛盾本身即预示着未来通胀反弹的势能正在积聚。

日本央行如何抉择?

日本央行将于6月15日至16日召开下一次货币政策会议。届时,货币政策委员会要面对的将不仅是一个利率决议,更是如何在经济放缓、财政扩张、国际油价冲击与日元贬值之间求取平衡的系统性抉择。

日本央行面临的是一个典型的政策困境。一方面,经济增速正在放缓(2026财年GDP增速预期已从1.0%下调至0.5%),加息可能压制尚未稳固的复苏。另一方面,核心通胀虽在表面数值上走软,但输入型压力正在持续积聚——美伊冲突推高能源成本、AI需求加速电力消耗、企业加速转嫁工资与原材料成本、日元贬值持续放大进口价格效应。

日本央行在上月将利率维持在0.75%不变,以评估中东战争带来的影响。但日本央行9名货币政策委员会成员中有3人持反对意见,并主张加息至1%,显示出政策制定者对中东战争引发能源冲击所带来的通胀压力日益警惕。植田和男在4月会议后的新闻发布会上已明确表示,将避免在抗击通胀问题上“落后于曲线”,并强调若经济未出现大幅放缓,加息“具有现实可能性”。

与此同时,日本央行还必须权衡外部因素:美国明确施压加息、全球债券市场要求更高期限溢价、以及市场对日本财政可持续性的担忧正在推动长端利率攀升。

分析人士指出,日本通胀持续高于目标、日元贬值加剧输入通胀、叠加全球货币政策收紧大环境,日本央行在下月加息将具有逻辑支撑。但日本央行在加息决策上仍有多重顾虑。一是国内经济复苏基础十分脆弱,加息极易进一步压制疲软的内需与企业投资;二是日本政府债务规模庞大,加息将显著增加财政付息压力,危及债务稳定;三是长期低利率下金融机构重仓国债,加息或引发资产估值亏损,冲击金融体系稳健性,同时还需兼顾与扩张性财政政策的节奏平衡。

分析认为,日本央行最可能的做法是“小幅加息,并强调渐进性”。日本央行不会重回激进紧缩,而是通过一次加息稳定通胀预期,同时以鸽派措辞避免长期利率失控。

只不过,市场并不排除日本央行会再次“失约”的可能。分析称,若日本央行下月暂缓加息,日债收益率可能出现短期阶段性回落,市场对货币政策收紧的预期短暂降温,债市集中抛售的情绪或将有所缓和。但从长期来看,日本国债收益率难以出现趋势性下行,大概率维持高位甚至继续上行。

责任编辑:郭建

爱游戏体育在线,吉祥体育原生app,

www.ayx.com相关资讯:jxf吉祥体育下载安装,