来源:智通财经网

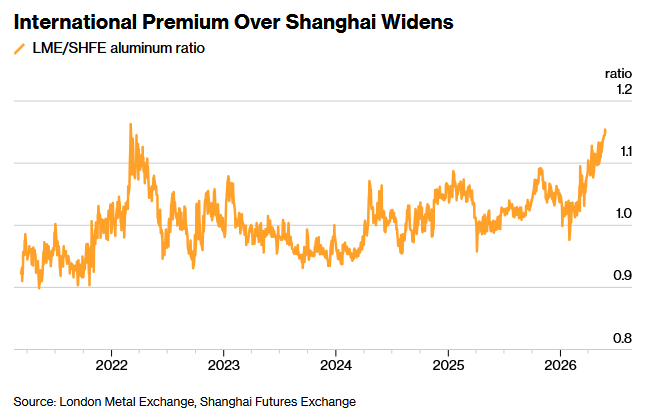

随着战争扰乱中东这一关键铝生产地区的供应、并导致全球市场出现供应缺口,铝市场的上涨行情可能会刺激中国创纪录规模的出口。据悉,伦敦金属交易所(LME)铝价相对于上海铝期货的溢价已扩大至2022年3月以来的最高水平。与此同时,中国4月铝出口同比增长15%至59.8万吨,为2024年11月以来最高水平。

有分析师指出,未来几个月中国铝出口量可能进一步攀升至超68万吨的历史新高。分析师称,电网用铝杆——由于未被纳入中国近期收紧出口退税政策的范围——以及用于车轮的铝合金产品,当前需求尤为强劲。据报道,位于铝生产重镇河南省的许多铝加工企业目前正满负荷运转,以满足超薄电池箔等产品激增的订单需求。一位铝企高管称,该公司第二季度海外销售大幅增长。

近几日,LME铝价已触及四年来高位。截至发稿,LME铝期货报3678.55美元/吨。尽管LME铝价飙升也带动中国国内铝价上涨,但作为全球最大的铝生产国,中国在很大程度上并未受到供应短缺影响。但一个复杂因素在于,铝价部分涨幅是由市场担忧中国供应可能收紧所推动——如果冶炼厂为了满足能源消耗和减排目标而被迫减产,供应或将受到影响。

此外,主要铝土矿生产国几内亚计划下个月宣布重大改革措施、以管制铝土矿出口规模的消息也加剧了对全球铝供应将进一步趋紧的担忧。统计数据显示,几内亚占全球铝土矿产量的三分之一以上,其铝土矿出货量在2025年激增四分之一至1.83亿吨,且在今年前三个月增长进一步加速。

几内亚矿业和地质部长Bouna Sylla表示,铝土矿出口量的激增导致了市场下行,价格较去年初的峰值下跌近一半。他表示:“供应不能超过需求。”“我们希望调节数量,使价格回到合理水平。”

从产业链角度看,几内亚管制铝土矿出口会改变铝产业链的“成本底”和供给预期。铝土矿是氧化铝的原料,氧化铝再进入电解铝冶炼环节。如果几内亚铝土矿出口收紧,最先受影响的是氧化铝厂和依赖进口矿的中游加工体系,随后通过氧化铝价格、冶炼成本和原料安全溢价向电解铝传导。由于几内亚大部分铝土矿运往亚洲市场,而亚洲又是全球最大铝消费与加工中心,这一政策无疑具有全球定价外溢效应。

供应侧结构性受损!铝价或直冲4000美元

全球铝市场正在经历半个世纪以来最剧烈的供应冲击,华尔街顶级投行已相继发出明确看涨信号。摩根大通向客户警示,全球铝市场正经历逾25年来最大供应缺口,铝价有望突破每吨4000美元,并将当前局面定性为市场已正式进入供应“黑洞”。花旗则指出,中东冲突引发的供应中断叠加结构性产能天花板已将铝市场推入“55年来库存最低”的极端紧张状态,并未来3个月内铝价将升至每吨4000美元、牛市情景下2027年均价可能达到5350美元。

本轮铝市供应危机的直接导火索,是中东地区铝冶炼产能的大规模永久性损失。伊朗对阿布扎比和巴林两座关键冶炼厂发动直接打击,造成不可逆的产能缺失,推动全球铝供应预期大幅下调。投行Bernstein分析师Bob Brackett指出,中东战事已导致该地区相关设施被破坏,并使全球约3%的铝供应退出市场。瑞银则预计,2026年全球铝供应仅增长0.3%,低于此前预测的2.4%。

花旗援引伍德麦肯锡的数据称,相较于冲突爆发前的预测,中东地区铝产量预测已被大幅下调,损失规模超过300万吨。更关键的是,复产路径高度不确定,取决于冲突持续时间、基础设施修复周期、物流正常化以及原材料重新备货等多重因素。花旗认为,该地区供应出现V型快速复苏的可能性极低。

花旗补充称,中东铝供应损失之所以难以弥补,根源在于全球铝系统供应弹性已近乎枯竭。该行指出,中国经过多年供给侧改革后,铝产能已受到有效上限约束,无法快速释放增量供应。在中国以外,目前盈利的全球产能大多已满负荷运转。印度尼西亚是为数不多具备提供有意义增量的地区之一,但其扩张进度和时机仍面临执行和爬坡风险。而欧美等国家的铝生产商则因电力供应问题复产、新增产能缓慢。

在供需缺口无法依靠供应弹性和需求替代化解的背景下,铝市的压力最终必须通过库存消耗来承接,而这正是当前最核心的市场矛盾。花旗指出,危机爆发前铝库存已处于55年历史最低水平。隐性库存、融资库存、贸易商库存和管道库存目前仍可在一定时期内悄然消化供应缺口,但随着时间推移,库存持续下降将从根本上改变市场结构:铝库存不仅是实物缓冲,更是大量融资和期限套利相关的内嵌空头对冲来源,库存下降意味着这些空头头寸逐步平仓,市场的内嵌空头基础不断缩小。

花旗警告,在此条件下,相对较小的额外供应短缺即可引发不成比例的价格非线性反应。花旗的基准预测显示,即便在需求疲软情景下,2026年铝市供应缺口仍将达约270万吨。只有严重程度堪比沃尔克紧缩时代或2008至2009年全球金融危机的极端衰退,才能基本稳定库存覆盖水平,而非重建库存——这与历史上的铝市下行周期形成根本性差异。

而在摩根大通看来,随着全球铝市场遭遇严重且持续的供应缺口,铝行业正走向一个非常显著的供给端“黑洞”。该行认为,铝市场正在经历25年来最大供应缺口,全球铝市场已从传统意义上的周期性紧张,演变为一种结构性、持续性且难以快速修复的供给坍塌。

摩根大通所谓的“黑洞”,本质上指的是,供应缺口一旦因关键冶炼产能受损而形成,即便地缘冲突边际缓和、物流条件改善,市场也无法迅速回到原有均衡。此次冲击之所以被视为近二十五年来最严峻的供给危机,不仅因为霍尔木兹海峡一度受阻削弱了原料与成品流通,更因为伊朗对阿布扎比和巴林两座关键冶炼厂的直接打击,已经把原本可能被视为“短期运输扰动”的事件,升级为实质性冶炼产能损失。这意味着市场交易的已不再只是运费与风险溢价,而是未来数个季度、甚至更长时间内的真实金属短缺。

更关键的是,铝行业的供给弹性极低,使得这场危机具有显著的路径依赖特征。铝冶炼并非“价格上涨—供给即刻恢复”的典型商品行业,冶炼厂一旦停产,复产往往涉及极高的资本、能源、设备和工艺重启成本,技术上也远比市场想象中复杂,因此产能恢复通常以“年”为单位而不是以“周”或“月”为单位衡量。

也正因如此,摩根大通将此次冲击定义为供给“黑洞”,其含义在于,供给缺口一旦进入市场定价框架,就不会随着停火预期或航运改善而被迅速抹平。在关键冶炼资产直接受损之后,这一逻辑已明显弱化,铝价上行开始更多反映产能损失不可逆、供给恢复滞后所带来的长期紧张,而非单纯的地缘政治情绪溢价。

摩根大通强调,铝市场正在从一个长期过剩的旧叙事,切换到一个由产能破坏、替代受限和区域供应失衡主导的新叙事,而4000美元目标价在这一框架下已不再是激进情景,而是供给黑洞持续扩大的自然结果。

责任编辑:孙同怀

米兰app体育下载,mk登录入口,

米兰体育下载相关资讯:mk官网,