注:本分析文章仅代表崔东树个人观点,如有异议,请留言。

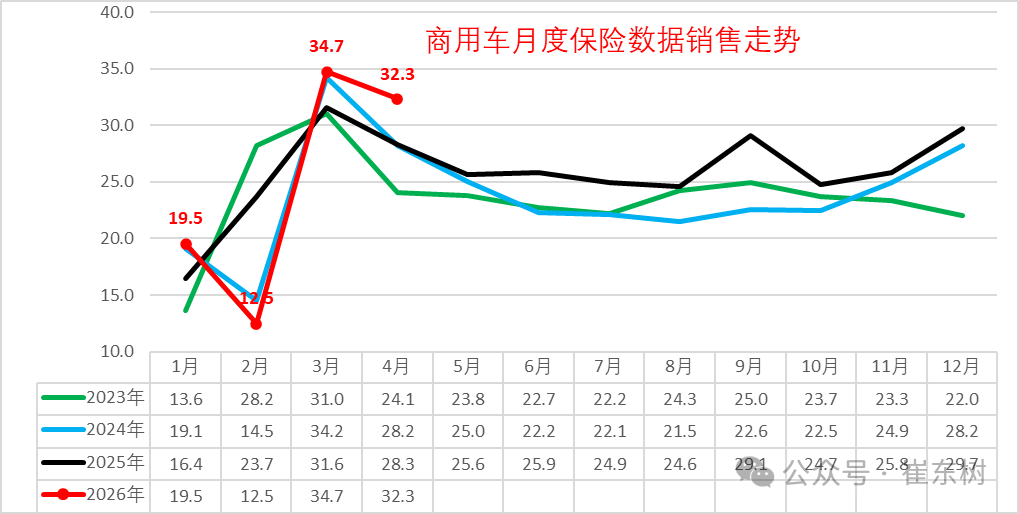

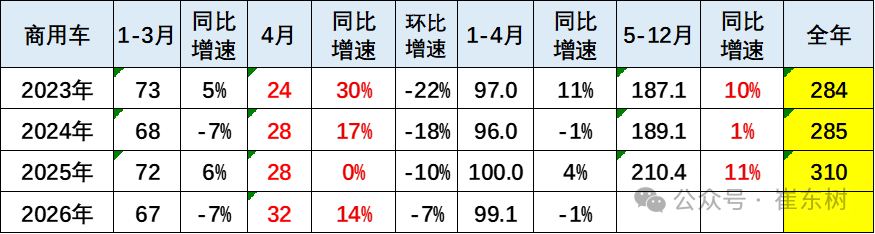

根据国家金融局交强险数据,国内商用车交强险数据的2025年商用车强势增长。由于新能源车强势增长和报废更新政策促进车辆更新,2026年新能源商用车整体呈现快速拉升的良好局面。今年商用车1-3月67万台下滑7%,4月商用车国内销量实现32万台,同比增14%,环比下降7%。2026年1-4月商用车国内销量实现99万台,同比下降1%。

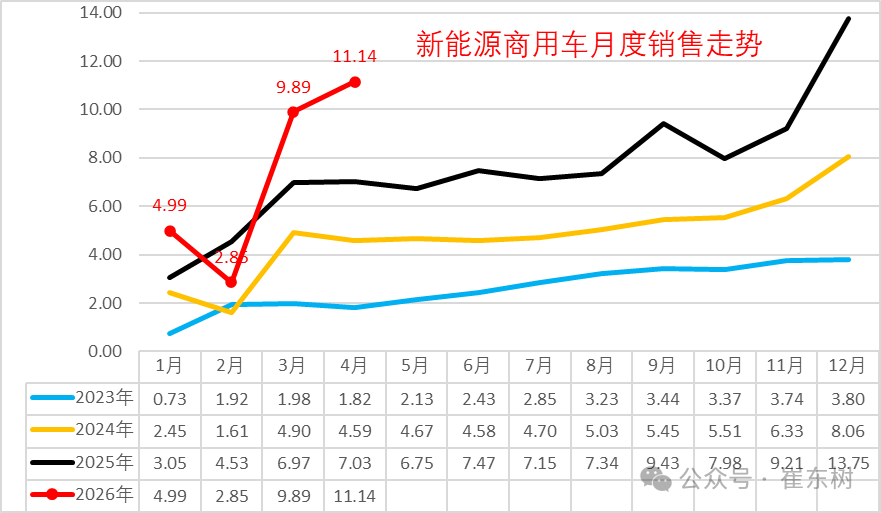

高油价对乘用车冲击巨大,但对商用车的影响很小。2026年4月新能源商用车暴增到11万台,同比增58%,环比3月增13%。2026年1-4月新能源商用车交强险29万台,累计增速34%。而燃油卡车的销量并未因此明显下滑,尤其是3-4月的燃油中重卡表现相对平稳,说明总体经济是不错的。

2026年1-4月份新能源渗透率达到29%,相对于去年1-4月的22%,提升7个百分点,表现相对较好。2026年4月商用车新能源渗透率34%, 较同期增长9个点,强于乘用车的增长。2026年仍是纯电动增长较强,插混与增程的表现改善较大。

2026年4月的卡车新能源渗透率26%,卡车较同期小幅提升;客车新能源渗透率70%,中客略跌。重卡新能源渗透率达到31%、轻卡达到26%,高油耗高税收的物流车型新能源渗透率提升较大。

1、全国商用车市场交强险数据分析

2026年商用车市场呈现明显的阶段性波动特征,走势明显强于乘用车。受春节错峰因素影响,1月销量创下近四年新高,透支部分市场需求,导致2月销量大幅回落,1-2月行业整体销量同比下滑明显。3月起,在报废更新补贴、稳增长等政策加持下,市场快速回暖,3-4月销量持续走高,4月走势显著优于历年同期季节性水平,走出独立强势行情。

2026年1-3月商用车月均销量平稳,整体同比下滑7%,行业整体需求偏弱。4月市场逆势走强,单月32万台的销量实现14%的同比正增长,且环比仅下滑7%,相较于历年一季度末、二季度初的大幅环比波动,本次下滑幅度极小,强势特征凸显,与乘用车4月市场走弱形成鲜明反差。从累计数据来看,1-4月累计销量99万台,同比微降1%,走势与2024年基本持平。

2、全国新能源商用车市场销量分析

2026年,新能源商用车延续波动上行走势,1月凭借年初采购热潮销量冲高至5万台,创下阶段性高位;2月受春节假期、终端停工等季节性因素影响销量明显回落;3月市场快速修复,4月迎来爆发式增长,单月销量突破11万台,同比增长58%,环比增长13%,刷新年内单月销量峰值。2026年1-4月新能源商用车累计上牌量29万台,同比增长34%,在整体商用车市场小幅下滑的背景下,新能源赛道逆势高增,成为行业唯一增长板块。

2024年新能源商用车销量57.9万台,同比增长84%;2025年新能源商用车累计达到91万台,同比增长57%。

2025年1-4月份新能源商用车达到22万台,同比增长59%。2026年4月新能源商用车暴增到11万台,同比增58%,环比3月增13%;2026年1-4月新能源商用车交强险29万台,累计增速34%。

3、新能源商用车渗透率

2025年新能源商用车在商用车渗透率达到29%的水平,相对于2024年实现了较好提升。2026年1-4月份新能源渗透率达到29%,相对于去年1-4月的22%,提升7个百分点,表现相对较好。

2026年4月商用车新能源渗透率34%, 较同期增长9个点,强于乘用车的增长。2026年仍是纯电动增长较强,插混与增程的表现改善较大,氢燃料车的产品技术停滞,补贴仍拉不动增长。

4、商用车市场变化分析

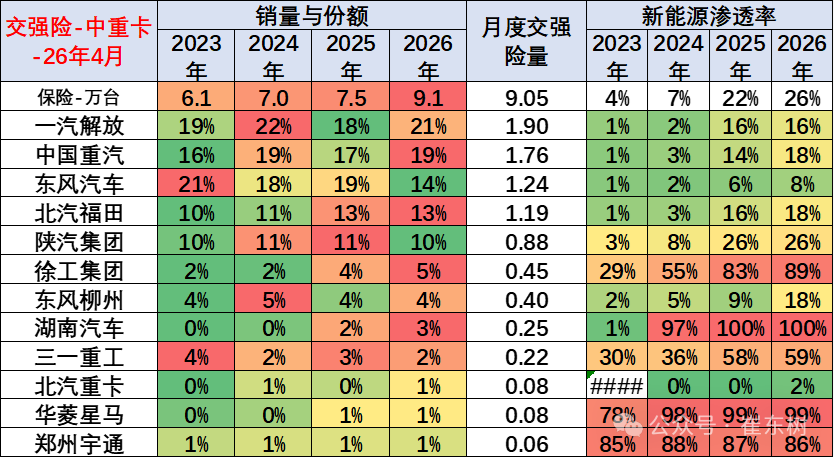

商用车的卡车和客车结构相对稳定。卡车中的重卡和轻卡表现较好,报废更新政策的拉动效果强力体现,中重卡在补贴拉动下的近两年年走势改善,2026年4月走势表现较强。

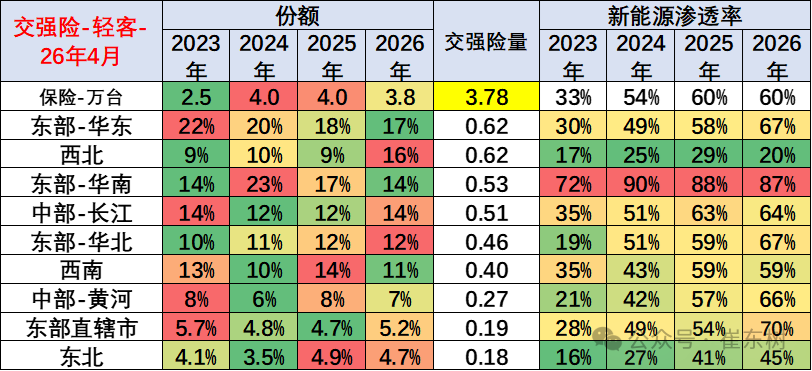

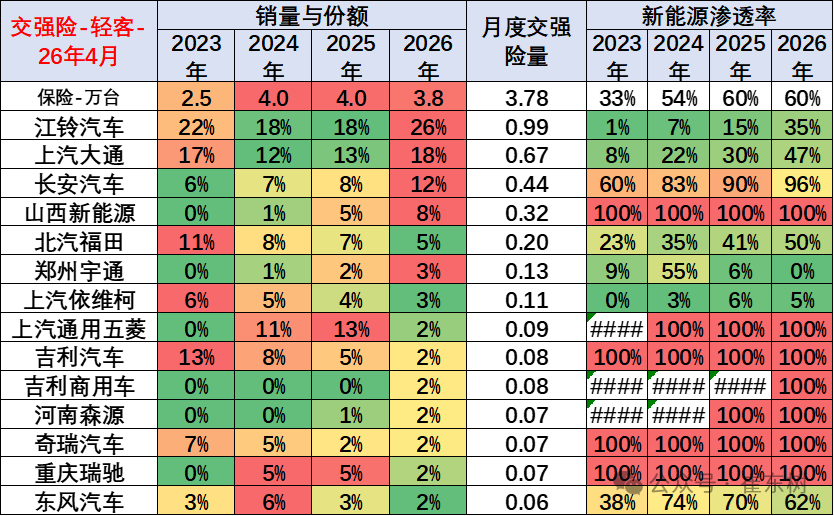

客车中的轻客走势较强,电动化带来轻客替代微客成为市场主力。大中型客车2026年初表现较弱,燃油大中型客车走势较稳,新能源大中型客车表现一般。

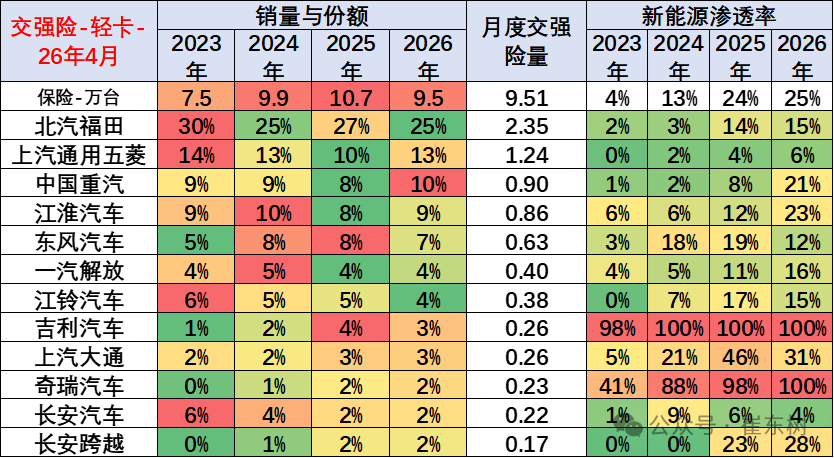

2026年4月的卡车新能源渗透率26%,卡车较同期小幅提升;客车新能源渗透率70%,中客略跌。重卡新能源渗透率达到31%、轻卡达到26%,高油耗高税收的物流车型新能源渗透率提升较大。

5、商用车竞争结构变化分析

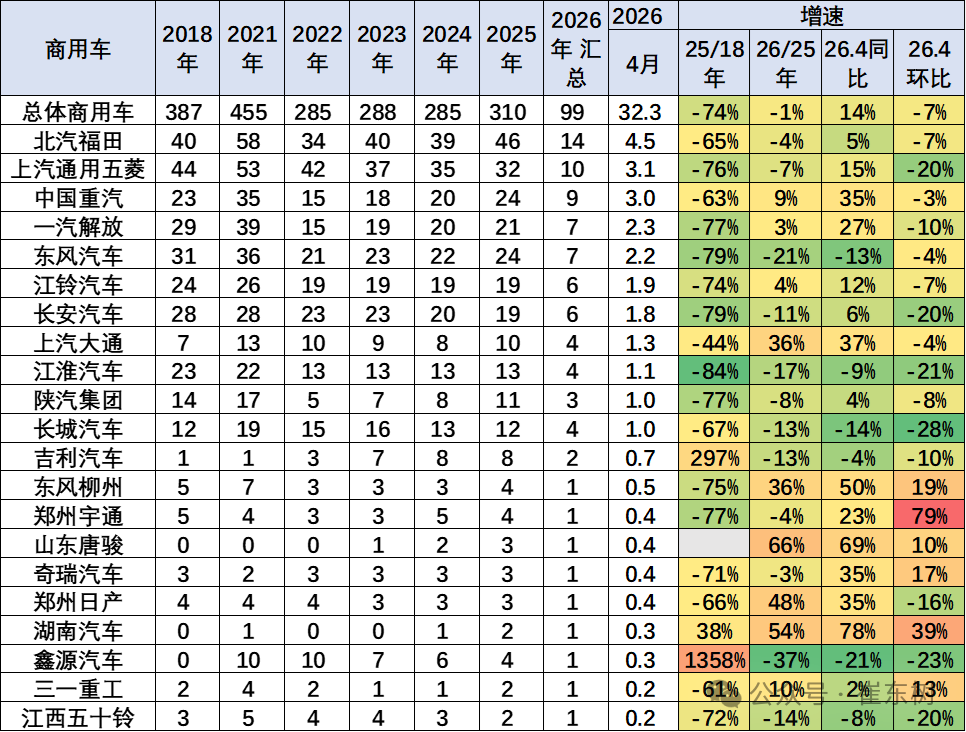

当前国内商用车市场销量核心由轻卡、重卡两大细分赛道支撑,行业头部企业格局稳固,同时新晋品牌快速突围,市场竞争呈现“头部稳固、新锐崛起”的特征。传统主力企业中,福田汽车深耕轻卡市场、五菱依托小微卡及轻卡产品抢占大众市场、中国重汽领跑重卡赛道,三大企业稳居行业第一梯队,在各自核心细分领域销量优势显著。

2026年市场竞争格局出现新变化,部分二线品牌发力明显,郑州日产、上汽大通等企业凭借精准的产品定位、优质的新能源产品布局,市场表现亮眼,销量增速优于行业平均水平,逐步抢占细分市场份额。整体来看,传统老牌车企凭借渠道、口碑、供应链优势稳固基本盘,新兴及二线车企依托新能源产品差异化突围,行业竞争从传统燃油车的规模竞争,逐步转向新能源产品、技术、服务的综合竞争。

6、中重型卡车区域市场结构

从区域分布来看,国内中重型卡车传统核心市场集中在华北、西北地区,该类区域工业、基建、资源运输需求旺盛,为重卡市场提供稳定支撑。近两年随着南方区域基建扩容、物流产业升级,华南、西南地区重卡市场需求持续释放,市场份额稳步提升,区域格局从“北强南弱”逐步向南北均衡发展。

新能源重卡区域分化特征更为明显,2026年华南、京津沪、西南地区新能源重卡渗透率位居全国前列,其中华南地区依托完善的新能源产业链、密集的物流运输场景、宽松的地方扶持政策,渗透率提升速度全国最快;北方区域新能源重卡仍处于稳步替代阶段,增速相对平缓。

企业竞争层面,中重卡市场头部集中度较高,一汽解放、中国重汽、东风汽车、福田汽车四大传统巨头稳居行业第一梯队,凭借成熟的产品体系、完善的售后网络,主导国内中重卡市场。在政策补贴强力拉动下,传统重卡企业电动化转型提速,新能源重卡渗透率持续攀升。同时,徐工、三一重工等二线工程机械系重卡企业,依托场景化产品优势,新能源车型渗透率快速提升,弯道超车趋势明显。出口与内销结构方面,2025年国内重卡企业以出口增量为主,海外市场表现强势;2026年企业重心转向国内新能源市场布局,国内燃油重卡销量占比相对回落,新能源替代成为内需市场核心主线。

7、轻型卡车区域市场结构

国内轻卡市场需求与区域物流活跃度高度绑定,传统优势区域集中在华北、长江中部、西南地区,上述区域城乡物流、短途运输、商超配送需求旺盛,支撑轻卡稳定销量。2026年区域格局出现新变化,东北地区物流产业逐步复苏,短途货运、城乡配送需求回暖,轻卡市场销量稳步增长,区域市场份额持续提升。

新能源轻卡市场呈现明显的经济区域集聚特征,东部沿海的华南、华东地区是核心主力市场,区域内电商物流、同城配送、冷链运输场景密集,叠加地方路权、补贴政策加持,新能源轻卡渗透率和保有量遥遥领先。而京津沪等一线城市,受市场饱和、政策管控严格等因素影响,2026年新能源轻卡市场增长节奏放缓,增速低于全国平均水平。

企业格局方面,传统燃油轻卡市场由北汽福田、上汽通用五菱、中国重汽、江淮汽车、东风汽车等老牌企业主导,市场份额稳固。其中上汽通用五菱依托小微卡产品优势,持续向上渗透小轻卡细分市场,产品适配性强、终端口碑优异,市场表现突出。新能源轻卡赛道中,吉利汽车、江淮汽车布局前瞻,近两年持续深耕新能源轻卡技术研发与场景化产品迭代,产品续航、载重、能耗优势明显,成为新能源轻卡市场的核心主力企业。

8、轻型客车区域市场结构

轻型客车主要适配城市通勤、同城配送、商旅出行等场景,需求高度集中于经济发达区域。国内轻客传统核心销售区域为华东、华南地区,2026年长江中部地区依托城市群发展、城乡一体化建设,轻客市场需求快速增长,区域市场份额大幅提升,成为新晋核心增长区域。

新能源轻客需求同样集中于经济发达地区,华南地区凭借活跃的民营经济、密集的城市配送场景、完善的新能源配套,新能源轻客市场规模和渗透率全国领先。同时,京津沪等一线城市实施严格的燃油车路权管控、限行政策,直接导致燃油轻客使用场景收缩、销量持续萎缩,倒逼市场向新能源轻客转型,政策驱动替代效果显著。

企业竞争维度,国内轻客市场主力企业包括江铃汽车、上汽大通、长安汽车、吉利商用车、上汽通用五菱等。传统车企深耕燃油轻客市场,保有量优势明显;新兴势力中,吉利商用车聚焦新能源轻卡、轻客赛道,新能源产品竞争力突出,市场份额持续提升。2026年长安汽车推出多款高性价比电动轻客产品,适配多场景城市使用需求,产品竞争力大幅提升,成为新能源轻客市场的新锐力量。

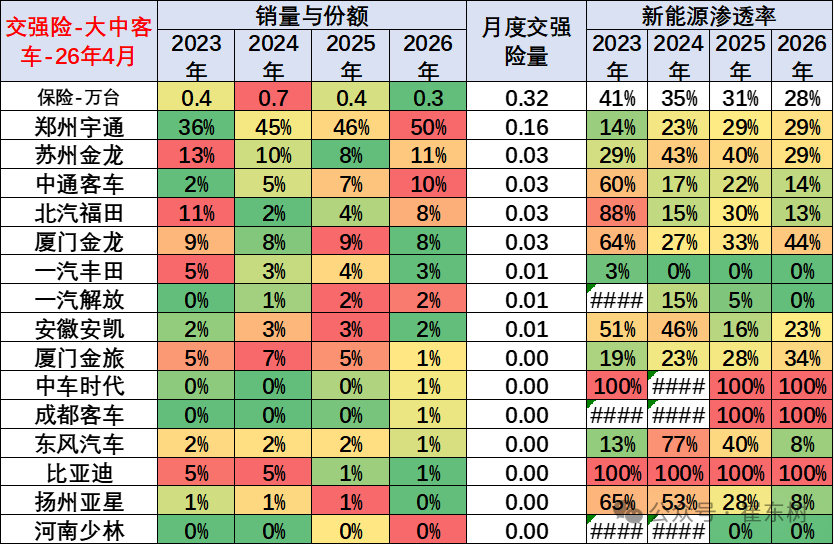

9、大中型客车区域市场结构

2026年大中型客车行业整体表现疲软,市场需求波动较大,区域分化、动力类型分化特征十分显著。行业呈现“政策驱动新能源、市场支撑燃油车”的差异化发展格局:新能源大中型客车主要依靠地方公交更新、政府采购政策拉动,市场化需求偏弱;燃油大中型客车依托长途客运、团体通勤、旅游出行等市场化刚需,销量走势相对稳健。

区域分布上,新能源大中型客车渗透率南方地区整体高于北方地区,南方城市公交更新迭代速度更快、绿色出行政策落地更彻底,支撑新能源大中客需求。北方及部分中部地区需求高度依赖地方专项补贴政策,政策落地节奏直接影响区域销量。2026年西南地区加大公交电动化改造力度,区域新能源公交客车采购量大幅提升,带动西南大中客新能源市场份额显著增长。

企业格局方面,宇通客车、中通客车、厦门金龙等传统龙头企业持续主导大中型客车市场,品牌力、产品力、售后体系优势显著。其中宇通客车传统燃油大中型客车市场根基稳固,终端销量表现强劲;2026年4月中通股份大中型客车产品销量逆势走高,市场表现亮眼。新能源转型层面,行业分化明显,二线客车企业聚焦新能源赛道,资源集中投入,新能源大中客渗透率相对更高;而宇通等主力龙头企业坚持燃油、新能源双线并行,燃油车基本盘稳固,新能源业务稳步拓展,整体发展更为均衡。

华体会app,球盟会官网登录,

hth体育官网相关资讯:qmh,