来源:国际金融报

6月2日,湘财基金发布公告称,全资控股股东湘财证券再度向其增资,公司注册资本由3.5亿元增至4亿元。

这是湘财基金成立近8年来第五次获得股东增资。然而,持续的股东“输血”并未转化为经营实效,公司规模增长乏力、产品结构失衡等短板凸显,成为中小公募发展困境的缩影。

8年累计5轮增资

据湘财基金公告,全资控股股东湘财证券向其增资5000万元,公司注册资本由3.5亿元增至4亿元。公司根据相关法律法规及规范性文件的规定,就本次增加注册资本事宜修改了公司章程相应条款,已完成工商变更登记手续,并将按规定向监管机构备案。

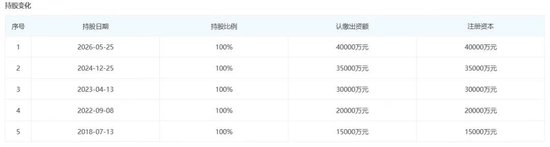

企查查数据显示,湘财证券对湘财基金的资本布局始于2018年7月,初期认缴出资1.5亿元。自2022年起,湘财证券开启连续增资模式,分别于2022年、2023年、2024年各增资5000万元、1亿元、5000万元。2026年5月25日,最新一轮5000万元增资完成工商变更。至此,湘财基金八年累计完成五轮增资。

不过,持续的资本“输血”并未撬动规模增长,湘财基金长期处于行业尾部梯队,发展短板相对突出。

Wind数据显示,截至2026年5月末,湘财基金公募资产管理规模仅58.06亿元,在全行业公募机构中排名136位,处于行业下游水平。

从产品结构看,公司业务单一、失衡问题显著,呈现“重固收、轻权益”特征。目前公司存续的22只产品中,7只债券型基金合计规模14.38亿元,13只混合型基金合计规模10.49亿元,1只货币基金规模达32.84亿元,而股票型基金仅1只、规模0.35亿元。

对于持续增资却未能带动规模增长的原因,业内人士分析,核心在于“输血”未能转化为有效的“造血”能力。一方面,公募行业头部集中趋势明显,超百家中小机构争夺不足8%的市场份额,湘财基金在品牌、渠道、投研等方面均处于系统性劣势。另一方面,产品结构单一且缺乏竞争力,管理规模以固收和货币基金为主,权益类产品规模偏小,缺乏爆款或绩优产品。同时,单纯的资本金注入若未匹配有效的业务布局和差异化策略,难以形成可持续的收入来源。此外,其管理规模在2025年三季度达到高点后持续下滑,反映出业务拓展已触及平台期。

财经评论员郭施亮指出,湘财基金核心症结在于自身硬实力不足,与头部机构在投研、业务、获客等能力上存在明显差距。增资资金多用于维持合规与运营成本,虽有助于推动规模提升,但发展瓶颈依然突出。他认为,仅靠外部“输血”难以从根本上扭转劣势,关键在于提升内在竞争力,增强投研能力、引入实力战投等,从而实现“自我造血”。

中小公募现增资潮

湘财基金持续增资并非个例。近期多家中小公募迎来股东密集注资,却普遍陷入“输血难促成长”的困境。

5月28日,联博基金发布公告称,经股东联博香港有限公司决定,联博基金的注册资本由原来的5亿元增加至6亿元。这已是联博基金自2021年成立以来第四次增加注册资本金。

5月25日,富达基金注册资本金由2亿美元增至2.18亿美元,自2021年成立以来已完成七轮注资,注册资本较初始3000万美元增幅超6倍。

更早之前的2月4日,弘毅远方基金宣布新一轮增资,这是其成立8年以来第七次增资,也是2026年公募行业首例增资。

尽管股东持续加码,但上述机构经营现状均不容乐观。Wind数据显示,截至5月底,富达基金管理规模约44.64亿元,行业排名139位,在管产品12只;联博基金管理规模仅6.05亿元,行业排名157位,在管基金仅4只;弘毅远方基金管理规模7.85亿元,行业排名155位,在管产品9只。三家机构均处于行业尾部,产品数量少、规模体量小是共性问题。

行业“马太效应”加剧,中小公募生存空间被持续挤压,股东为何仍持续增资?

对此,格上基金研究员蒋睿向记者表示,“公募牌照审批严格、存量稀缺,是财富管理转型的核心基础设施,具备长期持有价值。当前金融行业处于周期低谷,股东低位增资布局,核心是看好居民财富持续从存款向权益资产转移的长期趋势,静待市场回暖释放红利”。

在业内人士看来,股东持续为中小公募输血存在诸多现实考量。除守住牌照价值、规避前期投入沉没成本外,持续增资是为了满足业务开展的刚性门槛,适配监管对特定业务的净资产、流动性硬性要求。同时,在激烈竞争阶段,增资能短期改善子公司的现金流,避免因财务指标恶化被监管暂停业务。此外,部分股东仍对子公司抱有一定期望,试图通过增资为其寻找差异化定位,博取弯道超车的机会。

针对行业痛点,业内人士指出,中小券商系公募普遍面临以下共性难题:一是自身造血能力缺失,长期依赖股东“输血”维持,一旦股东支持减弱便面临生存危机。二是同质化竞争严重,在主动权益、ETF(交易型开放式指数基金)等主流赛道上,难以抗衡头部机构的品牌与投入优势。三是清盘风险高企,旗下多存在规模不足5000万元的“迷你基金”,持续面临清盘压力。

该人士建议,一是寻求差异化突围。放弃“大而全”模式,聚焦于QDII(合格境内机构投资者)、商品、特定产业主题等细分或新兴赛道,打造“小而精”的特色。二是练好内功。核心出路是提升投研实力与业绩的持续性,形成顺畅的自我造血能力,减少对外部输血的依赖。三是股东需作出战略取舍。若长期无法实现突破,股东可能考虑转让股权甚至退出,行业尾部出清将是必然趋势。

蒋睿指出,当前中小券商系公募应优化产品结构,提升高毛利产品占比,控制低毛利货币基金规模,发力权益、固收+、FOF(基金中的基金)等领域,打造1至2只爆款带动规模;推进股权激励、跟投机制,提升投研积极性,稳定核心团队;增资重点投向投研团队、系统建设、渠道拓展,压缩非核心支出,力争3至5年实现盈亏平衡。

MACD金叉信号形成,这些股涨势不错!

责任编辑:杨红卜

开云电竞,九游会平台,

开云官网相关资讯:j9九游会,