炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

轨道交通上市公司通业科技跨界半导体之路,宣告终止。

通业科技日前发布公告,宣布终止拟以现金方式购买北京思凌科半导体技术有限公司(以下简称“思凌科”)91.69%股权的重大资产重组事项。

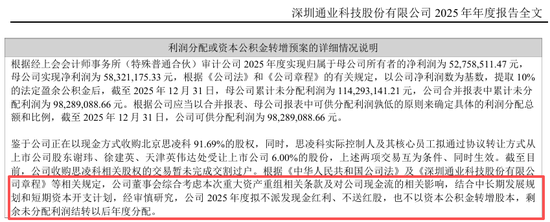

而此前,公司在2025年年报中表示,因为综合考虑本次重大资产重组相关条款及对公司现金流的相关影响,公司2025年度拟不派发现金红利、不送红股,也不以资本公积金转增股本。

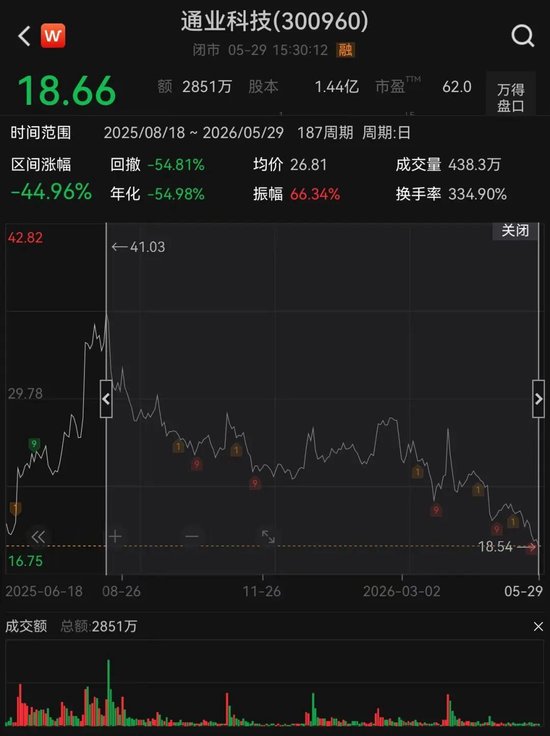

Wind数据显示,5月29日,通业科技股价收报18.66元/股,最新市值为27亿元。值得注意的是,自2025年8月披露重大资产重组事项以来,公司股价于2025年8月19日创下41.03元/股的高点,此后一路下跌,至今已跌超40%。

拟跨界物联网通信芯片领域

通业科技主要从事轨道交通机车车辆电气设备产品研发、设计、制造、销售及售后、维保服务,聚焦轨道交通电气装备核心业务。

2025年8月18日,通业科技发布公告称,为完善整体布局,扩大总体规模及经营业绩,公司拟以支付现金的方式,收购思凌科100%的股权;资金来源为自有及自筹资金。本次交易预计构成重大资产重组,交易不涉及公司发行股份,也不会导致公司控股股东和实际控制人发生变更。

2025年12月,公司披露重大资产重组草案,披露交易价格为5.61亿元,并将收购方案调整为拟以现金收购思凌科91.69%的股权。

据思凌科网站介绍,该公司为中国科学院微电子研究所博士团队于2016年创立的物联网通信芯片设计企业。该公司聚焦物联网通信芯片设计业务,主营电网通信芯片、光伏组件级电力电子芯片、无线通信芯片及模拟芯片等自研及产业化,覆盖电力物联网、光伏新能源及工业物联网等市场领域,服务电网公司等行业知名客户,是工信部专精特新“小巨人”企业。

重大资产重组终止

通业科技解释了本次重大资产重组终止的原因。

公告称,鉴于本次交易推进时间较长,且标的公司受电力行业预算及采购审批机制影响,收入确认呈现季节性波动,若在2026年上半年完成交易,过渡期内预计将产生一定亏损。根据《股权收购协议》,该过渡期亏损应由思凌科核心团队向上市公司进行赔付。

如果在2026年上半年召开股东会审议并交割,因行业特点导致过渡期内亏损的赔付金额超出思凌科核心团队预期。如果上市公司延长报告期,在2026年下半年待思凌科业绩实现后召开股东会审议并交割,则时间上又无法满足思凌科股东预期。

综上,当前并购重组的进展及预期较筹划初期已发生重大变化,本次交易可行性显著降低。为切实维护公司及广大投资者的利益,经审慎研究并与交易相关方协商,公司决定终止筹划本次交易事项。

根据公司3月4日发布的公告,深交所1月13日曾出具《关于对深圳通业科技股份有限公司的重组问询函》。问询函要求公司说明本次交易不同评估方法结果差异较大的原因及合理性,说明预测期营业收入、毛利率、研发费用率等期间费用率的预测依据与变动趋势,分析预测期较报告期业绩大幅增长的可实现性等五大问题。

重组事项直接影响2025年年度分红

而这项重大资产重组,直接影响到通业科技2025年年报的分红预案。

在2025年年报中,通业科技表示,截至2025年12月31日,公司可供分配利润为9828.91万元。鉴于公司正在以现金方式收购思凌科91.69%的股权,同时,思凌科实际控制人及其核心员工拟通过协议转让方式从上市公司股东谢玮、徐建英、天津英伟达处受让上市公司6%的股份,上述两项交易互为条件、同时生效。截至目前,公司收购思凌科相关股权的交易暂未完成交割过户。公司董事会综合考虑本次重大资产重组相关条款及对公司现金流的相关影响,结合中长期发展规划和短期资本开支计划,公司2025年度拟不派发现金红利、不送红股,也不以资本公积金转增股本,剩余未分配利润结转以后年度分配。

从年报和一季报来看,公司在资金层面压力较大。

根据通业科技2025年年报,公司2025年实现营业收入5.1亿元,同比增长20.09%;实现归属于上市公司股东的净利润5275.85万元,同比增长7.36%;经营活动产生的现金流量净额为2552.67万元,同比下降68.94%;基本每股收益0.37元。

2026年一季度,通业科技实现营业收入5200.67万元,同比下降24.06%;归属于上市公司股东的净利润为亏损1202.32万元,较上年同期亏损276.83万元大幅扩大;经营活动产生的现金流量净额为-1242.31万元;基本每股收益为-0.08元。

公司在一季报中表示,净利润下降的主要原因除了销售收入同比下降外,还包括期间费用中研发型式试验相关费用增加、薪酬增加、用于并购业务的中介机构服务费增加。公司一季度管理费用为1330.58万元,同比增长42.02%,主要系用于并购业务的中介机构服务费增加、薪酬增加所致。 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋雅芳

mk体育入口,谈球吧官方网站,

mk体育官网首页相关资讯:谈球吧网页版,