来源:六里投资报

作为“专业机构买手”,FOF基金对主动权益基金的配置受到市场关注,同时也可以成为我们投资者选基时的一个参考。

Wind数据显示,祁禾管理的易方达环保主题A和C类,今年一季度被FOF大举买入,

加仓幅度分别达到3773万份和1028万份,共有19只FOF持有这只产品,堪称FOF“抱团”看好能带来高回报的选手。

而祁禾也未让金主们失望,

今年以来,截至5月25日,易方达环保主题A净值大涨61.16%,去年也涨了50%;

祁禾从2017年开始管理这只基金,截至5月25日,8年半任职回报达635.26%,年化回报26.75%,长期业绩非常能打。

来源:

来源:Choice,数据截至:2026.5.25

投资报资料显示,祁禾2010年起先后在华泰证券、博时基金处任职,覆盖电气设备、新能源和有色等;

2014年加入易方达基金,2017年开始管钱。

他在投资中聚焦制造业,致力于寻找具有高竞争优势且具备成长空间的企业;

在上一轮的新能源大牛市中表现非常突出,当时近五年的收益率排名第一,总管理规模高峰时也曾达到约350亿。

而从2024年开始,祁禾也及时转向,赶上了这一轮AI的行情,净值开始收复失地。

2024年开始买入思源电气,中天科技,立讯精密,德业股份等AI相关个股,

到2025年中,中际旭创,亨通光电等大牛股也都出现在前十大之列。

这充分说明了这位基金经理,能够根据国内经济、股市的变化,把握住投资的主线,与时代同步共进;

而不是像有的基金经理,沉迷于过往的成功路径,死抱着业绩增速已下滑的白酒等茅资产,给持有人造成连续5、6年的亏损。

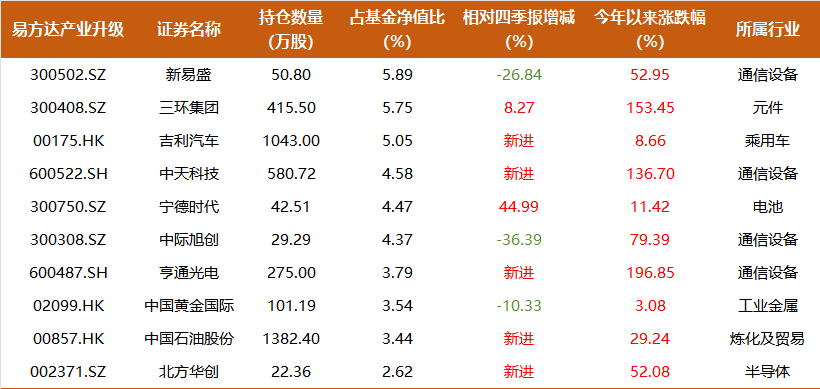

图:易方达环保主题2026年一季度前十重仓股

来源:

来源:Choice,涨跌数据截至2026.5.25

根据今年一季报调仓动向来看,祁禾当前的投资思路可以概括为:

“长期坚守能源转型,中期布局资源品,短期跟随业绩兑现”。

他对新能源的长期方向没有动摇,但在行业内部根据供需格局和热点轮动进行动态调整,

例如加仓锂电产业、增配光通信等。

与此同时,他将一部分仓位转向了油气、工业金属等资源品,

这些标的既受益于地缘冲突和供给约束,也契合他对全球供应链重构的判断。

而在个股层面,一季度前十新进了中天科技,亨通光电,长光华芯等多家光通信公司,把握住了这波光行情,

同时也重配锂电池不同环节的公司,新进了电解液公司新宙邦等。

因此,祁禾的基金不像有些All In 光的产品那样极致,

除了AI,他也布局了其他机会,

在当下这批光通信个股已迅速被拔至高位的环境下,如果有新钱要买入,可能他的基金是个可行的选择。

1、管理规模达208亿元

仓位稳定、开始加码港股

一季度末,祁禾管理的五只基金合并规模达到208亿元,已连续稳步增长第四个季度。

其中,代表产品易方达环保主题的规模从35.2亿元增至55.6亿元,增幅超过57%。

这一变化既来自净值的增长,也来自资金的净流入——

份额数据显示,该基金一季度份额从6.98亿份回升至9.50亿份,结束了此前连续多个季度的净赎回趋势。

类似地,祁禾管理的几只老基金在一季度集体迎来了规模反弹,与其突出的业绩表现密不可分。

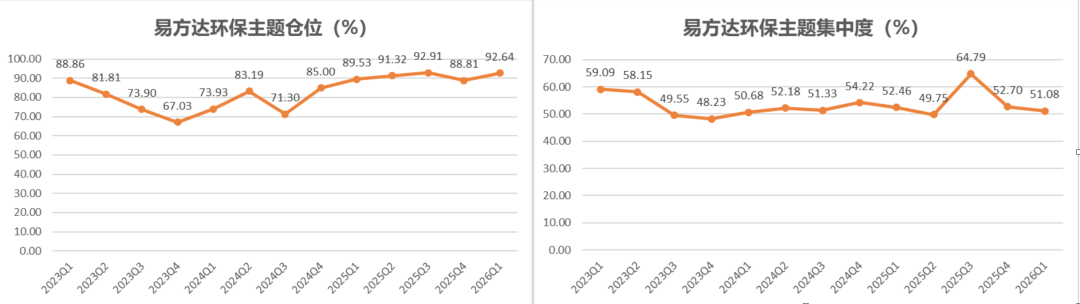

从权益仓位来看,祁禾管理的基金长期维持较高仓位。

前十大集中度方面,各基金在一季度均有所回落。

港股配置,是祁禾一季度另一个值得关注的变化。

高端制造、智造优势、产业升级三只基金的港股占比均从去年四季度的22%左右提升至24%-26%,

延续了2024年以来加仓港股的趋势。

更值得注意的是,2025年11月才成立的易方达产业优选,

在一季度末的港股仓位达到了34.08%,显著高于其他几只老基金。

2、通信与电子

占比逐季上升

行业配置变化,最能体现祁禾的配置思路。

以管理时间最长的易方达环保主题为例,

根据季报数据,今年一季度,通信行业为第一大重仓行业,占基金净值比20.27%,

电力设备为第二大重仓行业,占比15.8%,较上季度回升近12个百分点。

事实上,2025年以前,电力设备曾长期为祁禾的第一大重仓行业,

净值占比最高甚至达到50%以上,是绝对的主仓方向。

进入2025年二季度,电力设备占比开始下降,而通信和电子占比逐步提升,进入重仓行业之列。

2026年一季度,通信正式超越电力设备,完成了行业主攻方向的切换。

从重仓股看,仅亨通光电、中天科技、中际旭创、新易盛这四只个股,

合计在环保主题中的占比已超过20%,几乎等于整个通信行业的配置比例。

换言之,祁禾对通信板块的看好,并不是广泛撒网,而是集中在光模块和光纤光缆这两条细分赛道上。

3、新进亨通光电、中天科技

减持光模块龙头新易盛

具体来看,祁禾管理的5只主要基金,

在一季度同步新进了中天科技和亨通光电这两只光纤股。

在一季度重仓的全部17只个股中,这两只标的净值占比排在第五、第六位,分别占4.69%和4.28%。

一季度,光通信板块领涨全市场,祁禾的组合也精准把握住了这波趋势,

亨通广电和中天科技的单季度股价涨幅分别达到112.94%和66.06%。

另外,同属光通信产业链上游,并且被新进买入易方达环保主题前十大的长光华芯,同样单季度涨超60%,

截至5月13日,年内股价涨幅更是达到248.54%。

事实上,早在2025年中报中,易方达环保主题就曾短暂买入过亨通光电,

表明祁禾对这一细分领域,早有跟踪研究,“站到光里”也并非偶然。

来源:

来源:Choice,制图:投资报,数据截至:2026.5.25

此外,光模块龙头中际旭创和新易盛也是祁禾的重仓标的,但一季度的操作出现分化。

如果合并计算5只基金的总持仓数量,中际旭创的整体仓位和上季度末相比,变化不大。

而新易盛则在4只基金中均被减持,

在易方达环保主题中从第一大重仓降至第六位。

一季报显示,新易盛2026年一季度实现净利润27.74亿元,同比增长76.80%,但环比下滑13.25%。

祁禾自2025年三季度将新易盛买入前十大以来,持有期间股价已翻了两倍多。

业绩环比走弱叠加股价已积累较大涨幅,可能部分解释了基金经理此时选择部分止盈的逻辑。

4、加码油气和资源

祁禾在一季度的另一个显著加仓方向,是油气与资源类标的。

易方达高端制造、智造优势、产业升级三只基金同时新进了港股的中国石油股份,持仓占比均在3.44%。

此外,中国海洋石油出现在产业优选的前十大中,占比4.83%;

这些油气标的在一季度受益于石油供给冲击,单季度股价涨幅接近30%,成为组合中重要的进攻力量。

同时,祁禾在此前早有配置中国黄金国际,一季度易方达产业优选还新进了山东黄金,占比2.49%。

在今年一季度的地缘政治扰动下,这两只黄金股单季度分别微跌3.63%和6.53%,整体上仍然具有一定韧性。

这些油气与黄金标的的配置,与祁禾在季报中提到的“油气、化工、贵金属、工业金属和小金属板块是我们关注的重点”完全契合。

5、大幅买入吉利汽车

翻倍增持宁德时代

汽车板块也是一季度新进的重要方向。

吉利汽车(港股)同时出现在易方达高端制造、智造优势、产业升级和产业优选四只基金的前五大中,

其中在高端制造中占比4.89%,在智造优势中占比4.95%,在产业升级中占比5.05%,在产业优选中的占比更是高达7.85%。

如此高密度、高比例的集体新进,说明祁禾对吉利汽车的看好程度非同一般。

在新能源板块内部,祁禾的操作呈现出明显的有增有减。

宁德时代是增持力度最大的个股。

在易方达环保主题中,持仓数量相对去年四季度增加了246.96%,占净值比达到9.31%;

宁德时代已取代上季度的新易盛,成为环保主题的第一大重仓股;

在其他几只基金中,也都有增持宁德。

同时,祁禾还新进了新宙邦、蔚蓝锂芯等标的,布局电池产业链的不同环节。

也正由此,电力设备板块整体占比从上季度的3.87%回升至15.80%。

6、锂电出货量不断上升

碳酸锂供应瓶颈比较明显

祁禾在季报中对新能源板块的现状做了较为详细的分析,

他指出,锂电板块出货量不断上升,

相比于往年一季度淡季,呈现出淡季不淡的特点,

特别是材料环节的碳酸锂供应瓶颈比较明显,电池也有小幅涨价。

光伏整体处在供需不平衡、企业盈利能力承压的状态,

但是太空光伏引发市场对板块的关注,阶段性涨幅较大。

储能招标仍在高位,供需两旺。

公用环保类资产在市场较为活跃的背景下,也有算电协同等主题发酵,不乏亮点。

总体而言,新能源领域热点较多、轮动较快,

祁禾的策略是,“避免在预期过高、波动过高时买入,并实时对投资逻辑进行检验,同时加大对业绩向好预期稳定的公司的配置力度”。

7、全球供应链重构

供需错配有机会

在易方达高端制造的季报中,祁禾则更侧重于对制造板块的整体判断。

他认为,一季度制造板块内部分化明显:

一方面,卫星相关的新质生产力板块表现显眼,但波动较大,

部分公司的股价仍以预期和情绪驱动为主,业绩兑现路径不清晰;

另一方面,出口相关标的受人民币升值影响,表现承压。

与此同时,受整体市场风险偏好下降影响,高估值个股回撤幅度较大。

展望后市,祁禾判断全球经济除了受人工智能需求拉动,以及受地缘冲突影响的商品外,缺乏明显的亮点。

全球供应链仍在持续重构,商品的供给和需求容易错位,蕴含着机会和风险。

油气、化工、贵金属、工业金属和小金属板块是他关注的重点;

另外,他认为后续制造业投资机会分化,优质个股和成长性好的子领域仍有很强投资价值。

- 结语-

责任编辑:石秀珍 SF183

谈球吧官网首页,j9老哥俱乐部,

谈球吧网页版相关资讯:j9九游会,