美国财政部长斯科特·贝森特正在面临的可能是迄今为止最严峻的一次金融市场考验:基准美国国债收益率持续稳步上升给经济带来阻力,而他几乎没有轻松应对的选项。

自从这位前对冲基金经理就任美国财长以来,从美国债市和股市,到日元和阿根廷比索等市场,贝森特因屡次压制市场剧烈波动而建立起声誉。摩根士丹利投资管理的Vishal Khanduja就是将他称为“波动率卖方”的人士之一。而美国总统特朗普在去年10月说得更直白:“他能安抚市场。”

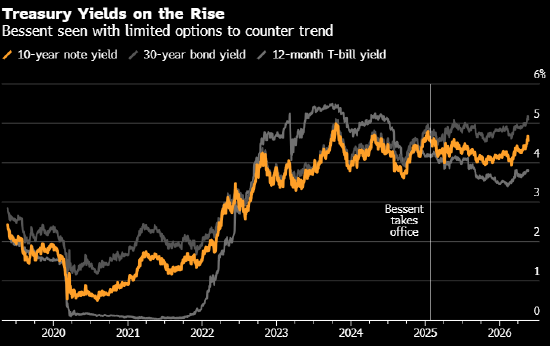

然而,自从特朗普12周以前带领美国对伊朗开战以来,规模31万亿美元的美债市场看起来却未得到“安抚”,战争推动能源成本大幅上升,并加剧通胀。作为关键市场指标而得到贝森特关注的10年期美债收益率在这段时间里已飙升逾0.5个百分点,30年期美债收益率上周更触及2007年以来最高水平。

当美债在2025年4月大跌时,贝森特曾表示,尽管官员距离需要采取行动“还有很长一段路”,但“我们有一个庞大的工具箱可以动用”,包括加大对特定证券的回购力度。

市场人士指出,另一种选择是减少超长期美国国债发行。但下一次例行发债策略更新要到8月5日才会公布,若提前行动,类似美联储在议息会议之间突然作出决定,可能会让投资者担心财政部对市场局势的忧虑有多深,反而可能适得其反。

没有“灵丹妙药”

“债券市场已经觉醒,意识到伊朗正在发生战争,并开始作出反应,”DWS Americas固定收益主管George Catrambone表示。“我不认为斯科特手里有什么灵丹妙药。”

Catrambone说,10年期美债收益率要回落到伊朗战争爆发前水平,较可能的路径只有两条:一是冲突得到解决,能源供应链恢复;二是出现经济放缓迹象,促使交易员押注美联储降息。

美国财政部未回应有关什么情况会促使贝森特考虑采取措施应对收益率上升的置评请求。

NWI Management首席投资官、拥有50年华尔街从业经验的Hari Hariharan表示:“看他做过的这些事,我印象最深的是他对市场脉搏的把握。他对风险传染路径有很好的感觉。”

摩根士丹利投资管理投资组合经理Khanduja表示,“归根结底,他的工作是降低那类需要卖给全球买家的资产的波动率。”

德意志银行利率策略师Steven Zeng指出,财政部回购计划 —— 也就是贝森特去年提到的工具 —— 原本并不是为应对市场压力而设计,“所以我很难认为”它会被用来压低收益率。

他还表示,若在常规季度再融资声明之外宣布调整发债计划,“可能会适得其反。我认为那会吓到市场。”

归根结底,Zeng表示:“财政部的选择相当有限。”

责任编辑:丁文武

吉祥体育网址,开云体育官网,

吉祥坊相关资讯:开云体育app,