来源:中国基金报

【导读】香农芯创高管在业绩说明会上预判,2026年存储芯片价格将维持高位

中国基金报记者 邱德坤

“2026年存储芯片供需紧张的局面难以缓解,价格预计维持在高位水平。”在5月26日召开的2025年度暨2026年第一季度业绩说明会上,香农芯创总经理李小红表示。

5月27日,香农芯创披露了上述业绩说明会的详细内容,包含2026年第一季度业绩增长原因、客户结构、自研布局,以及存储行业发展趋势等热点问题。

截至5月27日收盘,香农芯创股价报192.72元/股,下跌1.13%,总市值为904.9亿元。

拆解2026年第一季度业绩

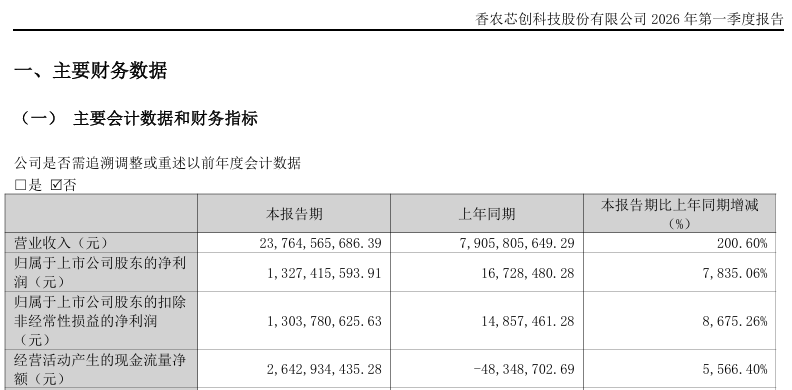

对于香农芯创2026年第一季度业绩增长的原因,香农芯创财务总监苏泽晶表示,主要源于电子元器件分销业务。

2025年及2026年第一季度,香农芯创的归母净利润分别为5.45亿元、13.27亿元,同比分别增长106.23%、7835.06%。

由此可见,香农芯创2026年第一季度的盈利能力,远超其2025年全年。香农芯创此前公告称,公司业绩大增主要受益于存储产品价格上涨等因素。

目前,香农芯创已形成“分销+产品”一体两翼的发展格局,其中电子元器件产品分销业务的主要产品包含SK海力士供应的数据存储器。

李小红表示,公司是SK海力士在中国市场的代理商之一。随着存储芯片涨价,公司的销售利润同步提高。

部分投资者关注香农芯创如何应对代理权变更的风险。李小红表示,香农芯创与SK海力士是长期合作关系,代理权稳定。

此外,投资者还问及香农芯创的库存构成,并关注存量库存是否因产品涨价实现账面增值。

苏泽晶表示,截至2026年第一季度末,香农芯创的库存主要由新采购的产品形成。

市场需求旺盛促使存储芯片处于涨价周期。投资者关注香农芯创是否考虑适当延长库存周期,以获取更多增值收益。

苏泽晶表示,香农芯创会优先考虑客户需求,并结合自身经营风险,制定采销的经营计划。

2026年加码自研产品品牌海普存储

苏泽晶预计2026年海普存储的收入、净利润都将显著增长。

“海普存储是公司自研品牌,也是公司的重点发展方向。”李小红表示,香农芯创会把战略资源逐步向海普存储部署,抓住存储芯片高景气度的有利时机实现增收增利。

投资者关注海普存储对香农芯创营收、利润的影响,李小红表示,2026年,预计海普存储的收入将占香农芯创营业收入的10%。

投资者追问香农芯创高管,对海普存储2026年上半年收入有何预期,李小红表示,2026年上半年,预计海普存储的收入会有显著增长。

这意味着,香农芯创在2026年第二季度的营业收入结构将产生较大变化。

2025年年报显示,海普存储已完成企业级DDR4、DDR5、Gen4eSSD等内存产品的研发、生产,可用于云计算存储(数据中心服务器)等领域。

李小红表示,香农芯创的企业级SSD(固态硬盘)进展顺利,已经和国内主流算力设备厂商完成验证对接并取得规模销售。

苏泽晶表示,阿里、腾讯、字节跳动是香农芯创的主要客户,预计2026年来自这些客户的收入会有较大增长。

爱游戏体育,爱游戏体育官网,

www.ayx.com相关资讯:爱游戏ayx,